Множинний кореляційно-регресійний аналіз собівартості зернових культур.

Перевагою регресійного аналізу в порівнянні з простою кореляцією є те, що вона дозволяє оцінити міру впливу на результативну ознаку кожного із включених в модель факторів при фіксованому положенні окремих факторів. Відбір найбільш важливих факторів в кореляційній моделі являється однією із найважливіших задач кореляційно-регресивного аналізу. Статистичні групування складають основу для кореляційного і дисперсійного аналізу найбільшої ефективності, останні досягають в співставленні з методом групування.

Для рішення задачі необхідно показати дані у вигляді матриці. Господарства в матриці розташувати в ранжируваний ряд по собівартості 1ц зернових культур.

Таблиця 3.2

Матриця вихідної інформації для множинної кореляції

№п/п |

Собівартість |

Факторні показники |

|||

Урожайність |

Якість ґрунту |

Добрива |

Фондозабезпеченість |

||

Y |

Х1 |

Х2 |

Х3 |

Х4 |

|

1 |

31,48 |

5,30 |

37 |

0,13 |

199,5 |

2 |

54,78 |

7,80 |

36 |

0,16 |

384,6 |

3 |

77,68 |

5,70 |

36 |

0,05 |

192,8 |

4 |

46,69 |

5,90 |

34 |

0,25 |

173,6 |

5 |

46,81 |

5,30 |

33 |

0,06 |

280,8 |

6 |

48,23 |

5,70 |

34 |

0,66 |

278,9 |

|

|

|

|

|

|

Продовження таблиці 3.2 |

|||||

№п/п |

Собівартість |

Факторні показники |

|||

Урожайність |

Якість ґрунту |

Добрива |

Фондозабезпеченість |

||

Y |

Х1 |

Х2 |

Х3 |

Х4 |

|

9 |

77,10 |

4,60 |

33 |

0,23 |

232,5 |

10 |

50,58 |

3,80 |

32 |

1 |

142,4 |

11 |

48,87 |

5,10 |

36 |

0,19 |

90,5 |

12 |

25,88 |

8,30 |

35 |

0,78 |

202,4 |

13 |

30,10 |

10,20 |

37 |

0,88 |

605 |

14 |

40,95 |

5,60 |

37 |

0,32 |

199 |

15 |

47,93 |

3,90 |

35 |

0,16 |

147,4 |

16 |

29,55 |

9,60 |

43 |

0,95 |

133,3 |

17 |

52,89 |

6,80 |

31 |

0,57 |

116 |

18 |

59,72 |

5,50 |

33 |

0,38 |

272,5 |

19 |

80,46 |

9,10 |

33 |

0,2 |

227,8 |

20 |

13,64 |

5,40 |

34 |

0,46 |

183,1 |

21 |

23,63 |

11,90 |

36 |

0,64 |

284,6 |

22 |

56,52 |

4,80 |

34 |

0,17 |

196,6 |

23 |

30,40 |

13,80 |

42 |

0,32 |

1220,9 |

24 |

36,01 |

7,20 |

39 |

0,53 |

356,7 |

По даним вибіркової сукупності(24 господарств Коростенського району) проведемо багатофакторний кореляційний аналіз. Для рішення задачі, в кореляційну модель включимо наступні фактори собівартості:

У – собівартість зернових культур, грн.;

Х1 – урожайність, ц/га;

Х2 – якість ґрунту, балів;

Х3 – внесення мінеральних добрив на 1га, ц.д.р.;

Х4 – фондозабезпеченість;

Аналіз множинної кореляції зернових культур

Коефіцієнт регресії вказує на скільки у середньому змінюється собівартість 1ц при зміненні кожного фактора на одиницю його виміру при фіксованих значеннях останніх факторів, включених у рівняння. Так, поліпшення урожайності на 1ц/га знижує собівартість 1ц зерна на 0,8676 грн., покращення якості ґрунту 1 бал знижує собівартість на 1,5624 грн., збільшення дози добрив на 1ц.д.р. на 1га зернових культур знижує собівартість на 26,5129 грн.

Коефіцієнт множинної кореляції, характеризує щільність зв’язку між собівартістю і її факторами.

Коефіцієнт множинної детермінації вказує, що варіація собівартості у зв’язку з змінами факторів, що розглядаються дорівнює 40,89%.

Щільність зв’язку між ознаками включеними в рівняння, характеризується даними які наведені в додатку. Із цих даних ми бачимо, що собівартість знаходиться не в щільному зв’язку з включеними в рівняння регресії факторами. Так, щільність зв’язку між собівартістю і якістю ґрунту =

-0,3069, урожайності = -0,1287, дозами добрив = - 0,4284.

Найбільший вплив на собівартість, виходячи із рівняння регресії, впливають добрива і урожайність, так як коефіцієнти при цих факторах найбільші(-0,5087; -0,4492), а потім і якість ґрунту(-0,4219).

Але коефіцієнт регресії, маючий різний фізичний сенс і одиниці виміру, не дають конкретного представлення про те, які фактори впливають більше на собівартість. Для цього проведемо аналіз коефіцієнта еластичності, який вказує на скільки процентів зміниться величина результативної ознаки при зміні величини співставленого фактора на 1% при зафіксованому значенні інших факторів.

На основі визначених коефіцієнтів еластичності можна зробити висновок, що підвищення урожайності на 1% веде до зниження собівартості на 0,1396%, підвищення якості ґрунту – 1,2684 %, збільшення доз добрив на 1% - 0,2559% .

Таким чином найбільше впливає на собівартість урожайність і внесення добрив.

Однак і цих даних недостатньо, тоді ми розрахуємо β- коефіцієнт, який вказує на скільки середньоквадратичних відхилень зміниться результативна ознака при зміні співставленого фактора на одне значення свого середньоквадратичного відхилення.

Фактичні значення β- коефіцієнтів наступні:

-0,1287 |

-0,3069 |

-0,4284 |

-0,1870 |

Найбільш шансів зниження собівартості покладені в урожайності(0,4492), далі по ступеню впливу іде внесення добрив(0,4219) і урожайність ґрунту (0,8087).

Розподілимо загальну варіацію на варіацію за рахунок кожного досліджуваного фактора. Для цього розрахуємо коефіцієнт детермінації, який визначають як добуток парних коефіцієнтів кореляції на β- коефіцієнти по співставляючим факторам. Усі розрахунки зведемо в таблицю №3.3.

Таблиця 3.3

№ |

Фактори Хі |

Парні коефіцієнти кореляції rхуі |

β - коефіцієнти β |

Добуток,% rхуі βі |

1 |

Х1 - урожайність, ц\га |

-0,4492 |

-0,1287 |

5,78% |

2 |

Х2 - якість ґрунту, балів |

-0,4219 |

-0,3069 |

12,95% |

3 |

Х3 - кількість внесених мінеральних добрив, ц д.р |

-0,5087 |

-0,4284 |

21,79% |

4 |

Х4 - фондозабезпеченість |

-0,1982 |

-0,187 |

3,71% |

Разом |

Х |

Х |

Х |

44,23% |

Отже, із 44,23% загального коливання собівартості зернових культур 5,78% пояснюється варіацією урожайності,12,95% - якістю ґрунту, 21,79% - кількість внесених мінеральних добрив та 3,71% - фондозабезпеченістю.

Заключним етапом багатофакторного кореляційно-регресійного аналізу являється оцінка підсумків діяльності кожного господарства по досягнутому рівню собівартості 1ц зерна. Для цього потрібно порівняти розрахунковий і фактичний рівень собівартості, знайти різницю між ними.

Додатна різниця говорить про те, що в цих господарствах фактична різниця є більшою за розрахункову, а від’ємна різниця – навпаки.

Розділ 4. Динаміка і прогнозування собівартості зернових культур в господарствах Коростенського району.

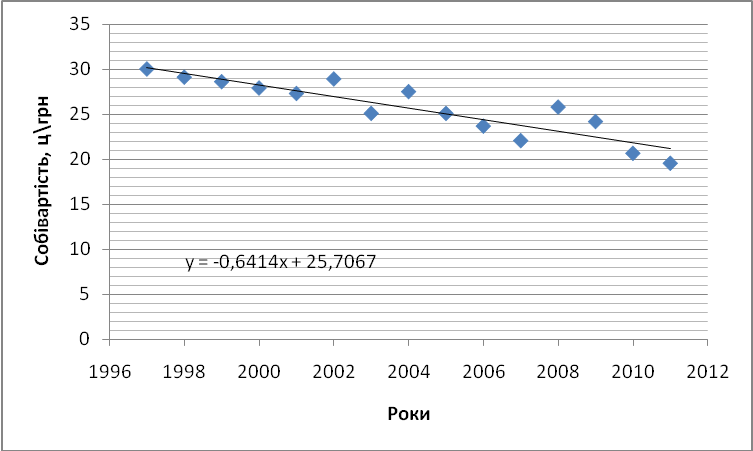

Використовуючи дані про динаміку урожайності за 1997 – 2011 роки проведемо вирівнювання ряду динаміки за способом найменших квадратів по лінійній функції. Покажемо графічно фактичний і вирівняний ряд динаміки. Проведемо прогнозування урожайності зернових культур на перспективу. Проведемо вирівнювання динамічного ряду урожайності по рівнянню прямої лінії.

Рівняння прямої лінії має вигляд:

yt = a0 + a1t

межі рівняння а0 і а1 знайдемо із наступної системи нормальних рівнянь:

Σу = a0 n + a1 Σt

Σyt = a0 Σt + a1 Σt²

Для вирівнювання системи рівнянь складемо таблицю 4.1.

Таблиця 4.1.

Розрахунок даних для вирівнювання ряду динаміки урожайності(собівартості) зернових культур за лінійним трендом способом найменших квадратів.

Роки |

Собівартість У |

І спосіб |

ІІ спосіб |

Різниця між фактичною та вирівняною собівартістю |

Квадрат різниці |

||||||

t |

ty |

t2 |

Вирівняна собівартість ц/га Ў |

t |

ty |

t2 |

Вирівняна собівартість ц/га Ў |

||||

1997 |

30,0 |

1 |

30,0 |

1 |

30,20 |

-7 |

-210,0 |

49 |

30,20 |

-0,20 |

0,04 |

1998 |

29,1 |

2 |

58,2 |

4 |

29,56 |

-6 |

-174,6 |

36 |

29,56 |

-0,46 |

0,21 |

1999 |

28,6 |

3 |

85,8 |

9 |

28,91 |

-5 |

-143,0 |

25 |

28,91 |

-0,31 |

0,10 |

2000 |

27,9 |

4 |

111,6 |

16 |

28,27 |

-4 |

-111,6 |

16 |

28,27 |

-0,37 |

0,14 |

2001 |

27,3 |

5 |

136,5 |

25 |

27,63 |

-3 |

-81,9 |

9 |

27,63 |

-0,33 |

0,11 |

2002 |

28,9 |

6 |

173,4 |

36 |

26,99 |

-2 |

-57,8 |

4 |

26,99 |

1,91 |

3,65 |

2003 |

25,1 |

7 |

175,7 |

49 |

26,35 |

-1 |

-25,1 |

1 |

26,35 |

-1,25 |

1,56 |

|

|

|

|

|

|

|

|

|

|

|

|

Продовження таблиці 4.1 |

|||||||||||

Роки |

Собівартість У |

І спосіб |

ІІ спосіб |

Різниця між фактичною та вирівняною собівартістю |

Квадрат різниці |

||||||

t |

ty |

t2 |

Вирівняна собівартість ц/га Ў |

t |

ty |

t2 |

Вирівняна собівартість ц/га Ў |

||||

2004 |

27,5 |

8 |

220,0 |

64 |

25,71 |

0 |

0,0 |

0 |

25,71 |

1,79 |

3,22 |

2005 |

25,1 |

9 |

225,9 |

81 |

25,07 |

1 |

25,1 |

1 |

25,07 |

0,03 |

0,00 |

2006 |

23,7 |

10 |

237,0 |

100 |

24,42 |

2 |

47,4 |

4 |

24,42 |

-0,72 |

0,52 |

2007 |

22,1 |

11 |

243,1 |

121 |

23,78 |

3 |

66,3 |

9 |

23,78 |

-1,68 |

2,83 |

2008 |

25,8 |

12 |

309,6 |

144 |

23,14 |

4 |

103,2 |

16 |

23,14 |

2,66 |

7,07 |

2009 |

24,2 |

13 |

314,6 |

169 |

22,50 |

5 |

121,0 |

25 |

22,50 |

1,70 |

2,89 |

2010 |

20,7 |

14 |

289,8 |

196 |

21,86 |

6 |

124,2 |

36 |

21,86 |

-1,16 |

1,34 |

2011 |

19,6 |

15 |

294,0 |

225 |

21,22 |

7 |

137,2 |

49 |

21,22 |

-1,62 |

2,61 |

Разом |

385,6 |

120 |

2905,2 |

1240 |

385,6 |

0 |

-179,6 |

280 |

385,6 |

0,00 |

26,29 |

Використовуючи отримані величини, розв’яжемо систему рівнянь:

385,6 = 15а0 + 120а1 : 15

2905,2 = 120а0 + 1240а1 : 120

поділимо перше рівняння на 15, а друге на 120

2 5,71

= а0

+ 8,0а1

5,71

= а0

+ 8,0а1

24,21 = а0 + 10,33а1

1,49 = 2,33а1

а1 = 1,49/(-2,33) = 0,6414грн

знайдем а0:

385,6 = 15а0 + 120 * -0,6414

а0 = (385,6 + 76,96)/15 = 25,7067грн.

лінійне рівняння має такий вигляд:

у = а0

+ а1t

= 25,7067- 0,6414t

= а0

+ а1t

= 25,7067- 0,6414t

Коефіцієнт регресії а1 = -0,6414грн вказує, що в середньому за період, що вивчає урожайність зернових культур щорічно підвищується на -0,6414грн.

Підставляючи в отримане рівняння значення t(1,2,3…15), отримаємо вирівняні значення урожайності. Контроль вірності розрахунків:

Σ

у

= Σуt

у

= Σуt

385,6 = 385,6

використовуючи отримане рівняння, розрахуємо очікувану на перспективу урожайності зернових культур. Для цього використовуємо прийом екстрокореляції рядів динаміки. Прогнозуюча урожайність по роках складе:

на 2012 рік(t = 16) уt = 25,7067- 0,6414 * 16 = 15,44 грн.;

на 2013 рік(t = 17) уt = 25,7067 - 0,6414* 17 = 14,81 грн.;

н а 2014 рік (t = 18) уt = 25,7067 - 0,6414* 18 = 14,16 грн.

Відобразимо і вирівняний ряд динаміки урожайності графічно (малюнок 5).