Вопрос 2. Математические модели индивидуального и коллективного риска. Биномиальная модель

В имущественном

страховании используется два основных

типа моделей: модель индивидуального

и коллективного

риска. В

модели индивидуального риска

рассматривается

![]() полисов с независимыми выплатами

полисов с независимыми выплатами

![]() .

Ее характерными чертами являются

сравнительно короткий промежуток

времени для адекватного применения

модели, а также фиксированное и неслучайное

количество договоров

.

В модели коллективного риска по одному

полису допускается более одной выплаты,

количество подаваемых исков заранее

неизвестно, а рассматриваемая модель

носит динамический характер, когда

процесс подачи исков "растянут"

во времени.

.

Ее характерными чертами являются

сравнительно короткий промежуток

времени для адекватного применения

модели, а также фиксированное и неслучайное

количество договоров

.

В модели коллективного риска по одному

полису допускается более одной выплаты,

количество подаваемых исков заранее

неизвестно, а рассматриваемая модель

носит динамический характер, когда

процесс подачи исков "растянут"

во времени.

Зададим некоторое

вероятностное пространство

![]() и введем следующие понятия:

и введем следующие понятия:

– начальный

капитал

страховой компании.

– начальный

капитал

страховой компании.Неубывающая последовательность случайных величин

– моменты наступления отдельных исков

от клиентов,

– моменты наступления отдельных исков

от клиентов,

– время между наступлениями исков.

– время между наступлениями исков.Общее количество поданных исков к моменту времени

:

:

,

при этом

,

при этом

.

.Последовательность независимых одинаково распределенных случайных величин

определяет возможный размер исков

определяет возможный размер исков

в момент

в момент

с функцией распределения

с функцией распределения

,

,

.

.Процесс риска

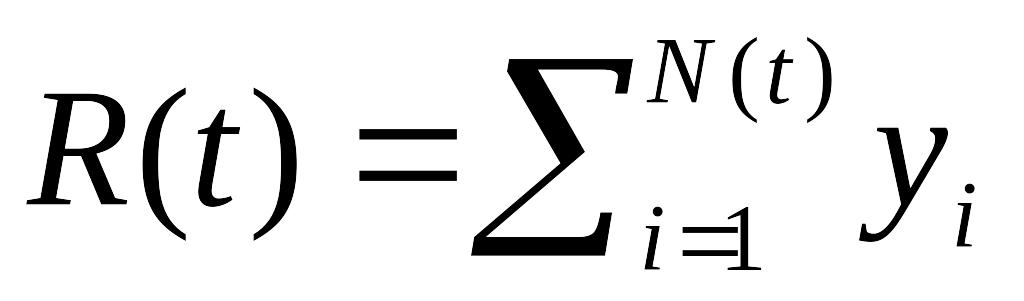

определяет суммарные выплаты по искам

к моменту

определяет суммарные выплаты по искам

к моменту

,

,

,

если

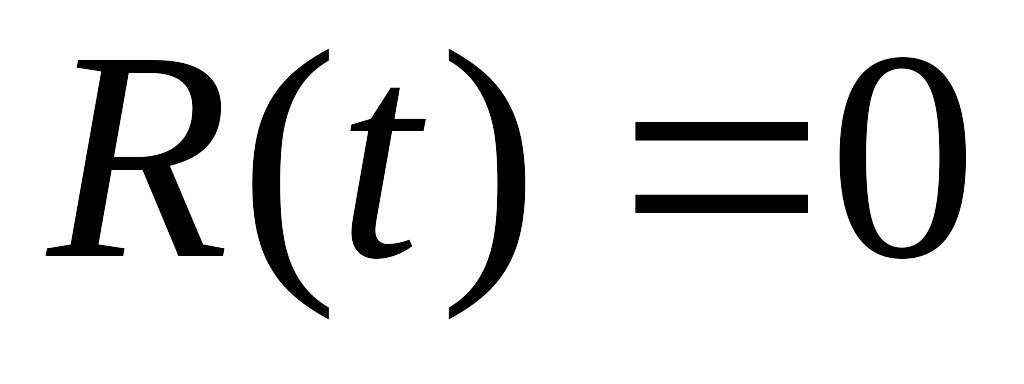

,

если

.

. – величина всех

премий,

полученных к моменту времени

.

– величина всех

премий,

полученных к моменту времени

. определяет капитал

компании к моменту

.

определяет капитал

компании к моменту

.

Процессы

и

![]() считаются независимыми. Если

считаются независимыми. Если

![]() ,

то говорят о страховых моделях дискретного

времени,

если

,

то говорят о страховых моделях дискретного

времени,

если

![]() – о моделях непрерывного

времени.

– о моделях непрерывного

времени.

Согласно актуарной

традиции мерой платежеспособности,

или финансовой состоятельности компании,

выбирается

вероятность

неразорения

(соответственно, на бесконечном

![]() и конечном

и конечном

![]() промежутке времени):

промежутке времени):

для всех![]()

![]()

Поскольку договор страхования предполагает передачу того или иного риска от клиента к компании, то гарантировать исполнение своих обязательств компания может лишь в случае, когда в среднем поступающие премии больше средних выплат по искам:

M(П(t))= M(R(t))

Данное

соотношение предполагается выполненным

для всех рассматриваемых ниже моделей.

Распространенным принципом начисления

премий является принцип математического

ожидания,

когда выбирается некоторое число

![]() ,

называемое коэффициентом

нагрузки,

и полагается

,

называемое коэффициентом

нагрузки,

и полагается

![]() .

.

Введенные

выше вероятности зависят не только от

временного промежутка функционирования

страховой компании и начального капитала,

но и от "внутренних" параметров

процессов

![]() и

и

![]() .

Тем не менее, ключевой является

зависимость именно от времени

и начального капитала

.

По этим параметрам удается получать

уравнения интегрального (разностного)

и интегро-дифференциального типа для

нахождения вероятностей неразорения,

что позволяет производить количественный

финансовый анализ

экономической деятельности страховой

фирмы.

.

Тем не менее, ключевой является

зависимость именно от времени

и начального капитала

.

По этим параметрам удается получать

уравнения интегрального (разностного)

и интегро-дифференциального типа для

нахождения вероятностей неразорения,

что позволяет производить количественный

финансовый анализ

экономической деятельности страховой

фирмы.

Часто поиск явного аналитического выражения для решения представляет существенные технические трудности, а получаемые при этом формулы неудобны для дальнейшего анализа. В такой ситуации оказывается полезным иметь адекватные апроксимации для вероятности неразорения.

Рассмотрим биномиальную модель:

– биномиальный

процесс, т. е. представим как сумма

бернуллиевских случайных величин с

некоторой вероятностью успеха

– биномиальный

процесс, т. е. представим как сумма

бернуллиевских случайных величин с

некоторой вероятностью успеха

;

; (детерминированные

премии);

(детерминированные

премии); – сложный

биномиальный процесс.

– сложный

биномиальный процесс.

В качестве процесса

премий может рассматриваться независимый

от

![]() другой сложный биномиальный процесс

другой сложный биномиальный процесс

![]() .

Тогда капитал компании имеет вид

.

Тогда капитал компании имеет вид

![]()

Это означает, что

в каждый момент времени независимым от

прошлого образом с некоторой вероятностью

![]() компания получает, вообще говоря,

случайную премию

компания получает, вообще говоря,

случайную премию

![]() ,

и с некоторой вероятностью

,

и с некоторой вероятностью

![]() вынуждена выплачивать величину

вынуждена выплачивать величину

![]() .

.

В случае целочисленных

процессов

![]() для вероятностей неразорения могут

быть получены разностные уравнения,

которые удается разрешить аналитически

для некоторых типов распределений

премий и исков. В

общем случае оценивание вероятности

неразорения может проводиться с помощью

техники мартингалов дискретного времени:

для вероятностей неразорения могут

быть получены разностные уравнения,

которые удается разрешить аналитически

для некоторых типов распределений

премий и исков. В

общем случае оценивание вероятности

неразорения может проводиться с помощью

техники мартингалов дискретного времени:

если

![]() – положительное решение характеристического

уравнения

– положительное решение характеристического

уравнения

![]()

(в

терминах функций распределения

![]() и

и

![]() случайных величин

и

это уравнение переписывается в виде

случайных величин

и

это уравнение переписывается в виде

![]()

то

![]() – мартингал и

– мартингал и

![]() .

.