3. Витрати виробництва

В цьому розділі на підставі наведеної в таблиці інформації ми доповнюємо та виконуємо розрахунок собівартості продукції підприємства на весь випуск та одиницю продукції.

Статті 1-7 розраховуємо за вихідними даними таблиці 9:

- Витрати сировини та матеріалів:

сума (на одиницю продукції)

![]() грн.,

грн.,

в натуральному вираженні (на річний випуск)

![]()

сума (на річний випуск)

![]()

- Витрати на допоміжні матеріали:

сума (на одиницю продукції)

![]() грн.,

грн.,

в натуральному вираженні (на річний випуск)

![]()

сума (на річний випуск)

![]()

- Витрати на напівфабрикати:

сума (на одиницю продукції)

![]() грн.,

грн.,

в натуральному вираженні (на річний випуск)

![]()

сума (на річний випуск)

![]()

- Витрати на електроенергію:

сума (на одиницю продукції)

![]() грн.,

грн.,

в натуральному вираженні (на річний випуск)

![]()

сума (на річний випуск)

![]()

- Витрати на паливо:

сума (на одиницю продукції)

![]() грн.,

грн.,

в натуральному вираженні (на річний випуск)

![]()

сума (на річний випуск)

![]()

- Витрати на воду:

сума (на одиницю продукції)

![]() грн.,

грн.,

в натуральному вираженні (на річний випуск)

![]()

сума (на річний випуск)

![]()

- Витрати на пару:

сума (на одиницю продукції)

![]() грн.,

грн.,

в натуральному вираженні (на річний випуск)

![]()

сума (на річний випуск)

![]()

Стаття 8 «Заробітна платня основних виробничих робітників» відповідає даним попереднього розрахунку фонді оплати праці основних робітників (таблиця 6).

Стаття 9 «Відрахування від заробітної плати» розраховуємо як 38,86% від статті 8 «Заробітна платня основних виробничих робітників»:

![]()

Стаття 10 «Витрати на утримання і експлуатацію обладнання»:

а) на амортизацію робочих машин і основного технологічного устаткування, засобів КВП, автоматики та обчислюваної техніки:

.![]()

![]()

б) на поточний ремонт приймаємо у розмірі 5% від вартості зазначених вище (у пункті «а» статті 10):

![]()

в) на утримання устаткування приймаємо у розмірі заробітної плати з відрахуваннями (38,86%) ремонтної групи робочих:

![]()

Стаття 11 «Загальновиробничі витрати» складаються з таких витрат:

а) на утримання цехового персоналу і охорону праці приймаємо у розмірі річного фонду заробітної плати з відрахуваннями (38,86%) керівників, фахівців, службовців та допоміжних робітників, а також витрат на охорону праці як 15% до фонду заробітної платні всього цехового персоналу:

(1123200+3175200)*0,3886=1670358,24

1670358,391+1123200+3175200=5968758,391

28633200*0,15+5968758,391=10263738,39 грн.

б) на амортизацію будинків, споруджень (сума амортизаційних відрахувань від вартості зазначених груп основних фондів);

в) інші загальнозаводські витрати прийняти як 1% від фонду оплати праці основних робітників:

![]()

Сума статей 1–11 складає виробничу собівартість.

Крім вищезазначених необхідно визначити такі витрати:

- адміністративні витрати як 100% від фонду заробітної плати основних робітників;

- витрати на збут як 20% від фонду заробітної плати основних робітників:

![]()

- інші операційні витрати як 25% від фонду заробітної плати основних робітників:

![]()

Сума виробничої собівартості, адміністративних витрат, витрат на збут і інших операційних витрат складають умовно повну собівартість продукції.

Таблиця 9

Калькуляція собівартості продукції.

Найменування продукції – А

Річний випуск продукції – 320000 тонн

Калькуляційна одиниця – 1 тонна

№ п/п |

Найменування статей затрат |

Од. вим. |

Ціна за одиницю ресурсів, грн |

Витрати |

|||

На одиницю продукції |

На річний випуск |

||||||

В натуральному вираженні |

Сума, грн |

В натуральному вираженні |

Сума, грн. |

||||

1 |

Сировина та матеріали |

тонн |

570 |

0,856 |

487,92 |

214000 |

121980000 |

2 |

Допоміжні матеріали |

тонн |

260 |

0,144 |

37,44 |

36000 |

9360000 |

3 |

Напівфабрикати |

тонн |

150 |

0,165 |

24,75 |

41250 |

76187500 |

4 |

Електроенергія |

кВт∙год |

0,7 |

56 |

39,2 |

14000000 |

9800000 |

5 |

Паливо |

тонн |

630 |

0,043 |

27,09 |

10750 |

6772500 |

6 |

Вода |

тис. м3 |

0,65 |

15 |

9,75 |

3750000 |

2437500 |

7 |

Пара |

Гкал |

53,6 |

0,252 |

13,5072 |

63000 |

3376800 |

Продовження таблиці 9

№ п/п |

Найменування статей затрат |

Од. вим. |

Ціна за одиницю ресурсів, грн |

Витрати |

|||

На одиницю продукції |

На річний випуск |

||||||

В натуральному вираженні |

Сума, грн |

В натуральному вираженні |

Сума, грн. |

||||

8

|

Заробітна платня основних виробничих робітників |

|

|

|

77,64

|

|

19410000

|

9 |

Відрахування від заробітної плати |

|

|

|

30,17

|

|

7542726

|

10 |

Витрати на утримання та експлуатацію обладнання: |

|

|

|

|

|

|

|

- амортизація (2, 3, та 4 груп ОВФ) |

|

|

|

106,74

|

|

26684640

|

|

- поточний ремонт |

|

|

|

5,34 |

|

1334232 |

|

- утримання устаткування |

|

|

|

33,593

|

|

8398252,8 |

11 |

Загальновиробничі витрати |

|

|

|

|

|

|

|

- на утримання персоналу і охорону праці |

|

|

|

41,055

|

|

10263738,39

|

|

- амортизація споруд |

|

|

|

0,0221 |

|

5520,96 |

|

- інші загальновиробничі витрати |

|

|

|

0,7764

|

|

194100

|

|

Виробнича собівартість |

|

|

|

934,99 |

|

224927510 |

|

Адміністративні витрати |

|

|

|

77,64 |

|

19410000 |

|

Витрати на збут |

|

|

|

15,528 |

|

3882000 |

|

Інші операційні витрати |

|

|

|

19,41 |

|

4852500 |

|

Повна собівартість |

|

|

|

1047,57 |

|

253072010 |

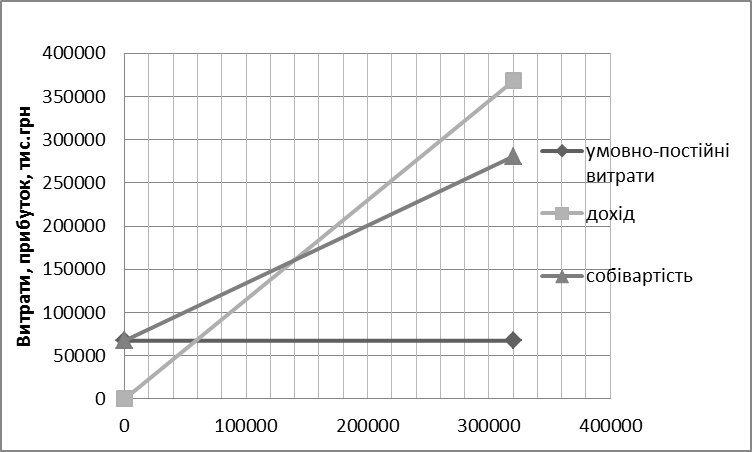

Після виконання розрахунків собівартості визначаємо критичний обсяг виробництва аналітично та графічно.

- Визначаємо критичний обсяг виробництва:

![]() ,

(24)

,

(24)

де Упост – умовно-постійні витрати у собівартості продукції, грн./рік;

Узм – змінні витрати у собівартості одиниці продукції, грн./т;

Цод – ціна одиниці продукції, грн./т;

Умовно-постійні та змінні витрати визначаємо згідно додатку А:

Умовно-постійні витрати у собівартості продукції:

Змінні витрати у собівартості продукції:

![]()

![]()

Для побудови графіку беззбитковості складаємо таблицю 10.

Таблиця 10

Дані для побудови графіку беззбитковості

Найменування показників |

Одиниці виміру |

Значення |

Умовно-постійні витрати у собівартості річного випуску продукції |

тис. грн. |

38634,54 |

Собівартість річного випуску продукції |

тис. грн. |

224927,510 |

Дохід

від реалізації ( |

тис. грн. |

300000 |

![]()

Рис.1. Графік

беззбитковості