Вопрос №53 Экономическая и бухгалтерская прибыль фирмы.

Прибыль – это разница между суммарной выручкой, или суммарными поступлениями, которые получает фирма от продажи своей продукции, и суммарными экономическими издержками, которые несет фирма для того, чтобы произвести эту продукцию. Таким образом, в отличие от заработной платы, процента и ренты прибыль не является своеобразной равновесной ценой, установленной в договорном порядке, а выступает в качестве остаточного дохода. Современные экономисты трактуют прибыль как вознаграждение за выполнение функции предпринимателя, т. е. как доход от фактора предпринимательства.[1] Раскроем природу этого вида дохода. Прибыль как разница между объемом продаж и издержками имеет две формы: бухгалтерскую и экономическую. Различают формы прибыли по составу издержек:

бухгалтерская – часть дохода фирмы, которая остается от общей выручки после возмещения внешних издержек, т. е. платы за ресурсы поставщиков. Такая трактовка включает только явные издержки и игнорирует временные (скрытые) издержки;

экономическая (чистая) – то, что остается после вычитания из общего дохода фирмы всех издержек (внешних и внутренних, включая в последние нормальную прибыль предпринимателя).

Вопрос №54 Общий, средний и предельный доходы фирмы.

Общий доход (TR) — это сумма дохода, получаемого фирмой от продажи определенного количества благ: где TR — общий доход; P — цена; Q — проданное количество благ.

Средний доход (AR) — доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене:

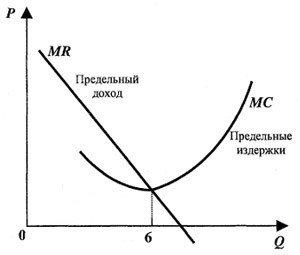

Продавая каждую дополнительную единицу продукции, фирма будет получать некоторое приращение общего дохода. Это приращение получило название предельного дохода. Предельный доход (MR) — это приращение дохода, вызванное продажей дополнительной единицы продукции. Более точным способом определения оптимального размера производства является сравнение предельного дохода (MR) и предельных издержек (МС).

Увеличение выпуска продукции повышает прибыль только в том случае, если доход от продажи дополнительной единицы продукции превышает издержки производства данной единицы, то есть, если MR > МС. Напротив, когда издержки, связанные с выпуском еще одной единицы продукции выше приносимого за счет ее реализации дохода (MR < МС), то, произведя соответствующую единицу товара, фирма лишь сокращает свою прибыль или увеличивает убытки. Очевидно, что в этих условиях максимальная прибыль (или минимальные убытки) будет достигнута при том объеме производства, когда предельные издержки сравняются с предельным доходом. Эту закономерность в экономической науке принято называть правилом MR = МС. Согласно ему, максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равенства предельного дохода и предельных издержек.

Доход -- определенная денежная сумма, получаемая фирмой в результате производства и реализации благ или услуг за определенный период времени. В категории дохода отражается экономическая результативность деятельности фирмы, ее хозяйственной политики, выбора стратегических и тактических решений. Динамика дохода, его величина свидетельствуют о степени эффективности деятельности фирмы, общественном признании производимой ею продукции, наконец, о месте и роли фирмы на соответствующем рынке. Различают общий, средний и предельный доход. Общий (валовой) доход (TR) есть общая сумма денежной выручки, полученная фирмой в результате реализации произведенной ею продукции. Он рассчитывается по формуле ТR = РЧ Q, где Р -- цена реализации единицы продукции, Q -- количество единиц произведенной и реализованной продукции. Величина общего дохода (при прочих равных условиях) зависит от объема выпуска и цен реализации. Средний доход (AR) -- это величина денежной выручки, приходящаяся на единицу реализованной продукции. Средний доход рассчитывается по формуле АR = TR / Q = (PЧ Q) / Q = Р. Расчет среднего дохода обычно применяют при изменяющихся ценах в течение какого-то временного интервала или в тех случаях, когда ассортимент выпускаемой фирмой продукции состоит из нескольких или множества товаров или услуг. Предельный доход (MR) есть приращение валового дохода, полученное в результате производства и реализации дополнительной единицы продукции. Предельный доход рассчитывается по формуле МR =D TR /D Q, где D R -- прирост валового дохода в результате реализации дополнительной единицы продукции; D Q -- прирост объема производства и реализации на единицу продукции. Как правило, валовой доход фирмы состоит из выручки от реализации продукции и внереализационные доходов.

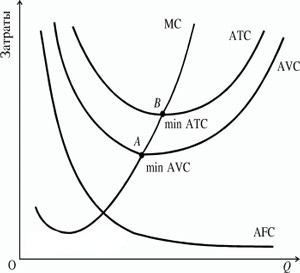

Предельные издержки () — это издержки, связанные с производством дополнительной единицы продукции. MC = ΔTC / ΔQ

П редельные

издержки отражают изменения в издержках,

которые повлечет за собой увеличение

или уменьшение производства на одну

единицу. Сравнение средних и предельных

издержек производства — важная информация

для управления фирмой, определяющая

оптимальные размеры производства. В

точке В цена предложения совпадает со

средними и предельными издержками. Эта

точка означает равновесие фирмы. При

движении от точки В вправо увеличение

производства ведет к уменьшению прибыли,

ибо на каждую единицу товара растут

добавочные расходы. Выход за точку В

приводит к неустойчивости финансов

фирмы и в конце ее поведение будет

определятся бегством из рыночных

структур.

редельные

издержки отражают изменения в издержках,

которые повлечет за собой увеличение

или уменьшение производства на одну

единицу. Сравнение средних и предельных

издержек производства — важная информация

для управления фирмой, определяющая

оптимальные размеры производства. В

точке В цена предложения совпадает со

средними и предельными издержками. Эта

точка означает равновесие фирмы. При

движении от точки В вправо увеличение

производства ведет к уменьшению прибыли,

ибо на каждую единицу товара растут

добавочные расходы. Выход за точку В

приводит к неустойчивости финансов

фирмы и в конце ее поведение будет

определятся бегством из рыночных

структур.

Строится на основе сравнения предельных издержек и предельного дохода.

Ориентиры для фирмы складываются следующим образом:

если предельный доход выше предельных издержек можно расширять производство.

если предельный доход меньше предельных издержек, производство невыгодно, его нужно сворачивать. Точка равновесия фирмы и максимальной прибыли достигается в случае равенства предельного дохода и предельных издержек.

Равновесие фирмы в условиях совершенной конкуренции, когда она выбирает оптимальный выпуск продукции, предполагает следующее равенство: Р = МС + MR где: Р-цена товара, MC-предельные издержки, MR-предельный доход.