Несостоятельность (банкротство) предприятия

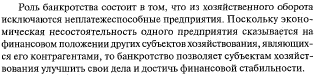

Несостоятельность или банкротство – это признанная уполномоченным государственным органом неспособность предприятия удовлетворить в полном объеме требования кредиторов или исполнить обязанность по уплате государственных платежей.

Банкротство- это неплатежеспособность предприятия, имеющая или приобретающая устойчивый характер, признанная хозяйственным судом или правомерно объявленная должником в соответствии с законодательством. Процедура несостоятельности имеет первоочередной целью наиболее равное и справедливое удовлетворение интересов кредиторов несостоятельного должника.

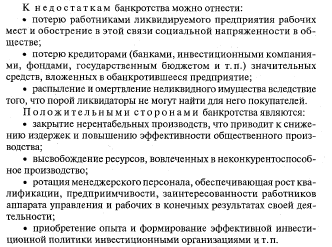

Признание должника несостоятельным (банкротом) является на настоящий момент единственным законным способом прекращения (погашения) всех долгов организации, которая не может удовлетворить требования кредиторов (неплатежеспособность предприятия). Процедура банкротства является абсолютно легальной, т.е. законной процедурой, которая направлена на цивилизованное решение вопросов выхода из бизнеса структуры, оказавшейся неспособной эффективно осуществлять предпринимательскую деятельность, в том числе отвечать по своим долгам. Законодательством различаются следующие стадии банкротства: наблюдение, финансовое оздоровление (или санация предприятия), внешнее управление и конкурсное производство. На любой из указанных стадий, вплоть до принятия судом решения о признании должника банкротом и исключении записи об организации-должнике из реестра юридических лиц может быть заключено мировое соглашение. Условия мирового соглашения могут быть совершенно различными, исходя из того компромисса, который достигли заинтересованные лица: это может быть и рассрочка/отсрочка погашения долгов, и частичное прощение долга, и новация долгового обязательства в иное обязательство.

Решение о признании должника банкротом принимается только судом на основании отчетов арбитражного (конкурсного) управляющего и решений собраний кредиторов.

Гражданско-правовой механизм банкротства предприятия регулируется специальным разделом законодательства, где центральным нормативно – правовым актом является Федеральный закон о несостоятельности (банкротстве) № 127-ФЗ , определяющий банкротство как признанную арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Результатом рассмотрения в суде дела о банкротстве предприятия может быть:

- ликвидация предприятия;

- смена собственника предприятия;

- продажа предприятия, как имущественного комплекса;

- мировое соглашение с кредиторами;

- финансовое «оздоровление» предприятия.

Ликвидация компаний через банкротство предприятий по субъектному составу инициаторов банкротства предприятия может быть условно разделена на следующие типы:

- банкротство предприятий по заявлению кредитора – это ликвидация компаний на основании признания их судебным решением несостоятельными (банкротами) по заявлению кредиторов (контрагентов по договорам, налоговых органов и т.д.);

- банкротство предприятия

по заявлению должника – это ликвидация

организации на основании признания её

судебным решением несостоятельной

(банкротом) по заявлению должника в лице

руководителя организации до начала

официальной (законной) ликвидации

Вопр. 13

Вопр. 14

Вопр. 15

Осн. Ф. пп – стоимостное выражение средств труда .

Главным определяющим признаком является способ перенесения стоимости на продукт – постепенно, по мере износа.

Осн. Ф. – предметы со сроком использования не менее 12 месяцев;

предметы стоимостью на дату приобретения не менее 100 МРОТ.

К основным фондам относятся:

Земельные участки и объекты природопользования, принадлежащие пп на правах собственности;

Здания;

Сооружения;

Передаточные устройства;

Машины и оборудование;

Измерительные т регулирующие приборы, устройства и лабораторное оборудование;

Вычислительная техника;

Транспортные средства;

Инструменты и приспособления со сроком использования более 12 мес.;

Производственный и хозяйственный инвентарь;

Внутрихоз-ные дороги;

К основным фондам не относятся:

Машины, оборудование и иные аналогичные предметы, числящиеся как готовые изделия на складах организаций-изготовителей, занимающихся их сбытом;

Предметы, сданные в монтаж, или подлежащие монтажу, находящиеся в пути;

Капитальные и финансовые вложения и иные долгосрочные инвестиции.

Вопр. 16

Под износом следует понимать процесс постепенной и ожидаемой потери любым искусственно созданным объектом функциональных качеств, связанных с его эксплуатацией и/или моральным старением. Износ отражает потерю потребительских свойств объекта и соответствующее уменьшение его стоимости. Износ неприменим к таким объектам, как земельные участки и объекты природопользования.

Физический износ основных средств — это утрата ими первоначальной потребительной стоимости, ввиду чего они постепенно приходят в негодность и требуют замены новыми. Так, в процессе эксплуатации здания и сооружения подвергаются постепенному старению, машины и оборудование — материальному износу. Физический износ обусловливается двумя факторами. Первым из них является функционирование средств труда, в ходе которого происходит механический износ трущихся деталей, усталостный износ металла и дерева, деформация отдельных конструкций в результате осадочных явлений, динамических нагрузок, сотрясений и т. п. Это так называемый производственный износ. Вторым фактором физического износа является влияние естественных сил природы, которое выражается в коррозии металлов, выветривании, разрушении дерева и т. д. Это так называемый естественный износ.

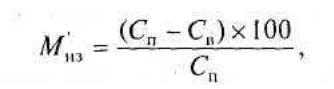

Моральный износ основных средств происходит до наступления полного физического износа. Моральный износ соответственно характеру причин, его вызывающих, имеет две формы. Первая форма — износ, определяемый снижением стоимости данных основных средств вследствие сокращения затрат необходимого труда на их создание в связи с ростом производительности труда в отраслях, производящих эти основные средства. Величина морального износа первой формы в процентах к полной первоначальной стоимости объекта определяется по формуле:

Вторая форма — износ вследствие создания новых, более производительных и совершенных машин и оборудования подобного рода и назначения, что приводит к обесценению менее совершенной техники. Новые машины более экономичны и производительны. Моральный износ второй формы рассчитывается следующим образом:

Вопр. 17

Амортизация ОФ – процесс постепенного переноса стоимости ОФ по мере износа на производимую продукцию, превращения её в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства ОФ.

Способы начисления амортизации делятся на :

Линейный:

Дано: !1)срок полезного исп-я ; 2)первоначальная стоимость ОФ

! норма амортизации при линейном методе = 7% (если не дан срок полез. Исп.)

1. Делим 100% на срок полез. Исп.

2. Затем умножаем получившийся процента на первонач. Стоимость.

Метод уменьшающегося остатка(I способ):

Дано:1) первонач. Стоимость оборудования.

! норма амортизации при методе ум. остатка = 14%

1. 1год: стоимость оборуд. * 0.14

2. 2год: (стоимость оборуд. – стоимость оборуд. * 0,14) * 0,14

3. …

(II способ)

Дано: 1) перв. Стоим. ОФ; 2) срок эксплуатации.

Норма амортизации = 2 / срок эксплуатации

1. 1год: Перв. Стоим. ОФ *Норма амортизации

2. 2год: (Перв. Стоим. ОФ - Перв. Стоим. ОФ *Норма амортизации) * Норма амортизации

3. …

Метод пропорционально объёмы выполненных работ:

Дано:1)перв. Стоим.ОФ; 2)плановая масса выпускаемой прод.(за год); 3) фатич. Месячная выработка.

Норма амортизации = Перв. Стоим.ОФ / Плановая масса выпускаемой прод.(за год)

1. (месячная) = Фатич. Месячная выработка * Норма амортизации

2. (годовая) = Фатич. Месячная выработка * Норма амортизации * 12 (мес.)

Метод по сумме лет полезного исп-я:

Дано:1) срок полезн. Исп. ; 2)перв. Стоимость ОФ

! Сумма лет полезного исп-я = 1(год) + 2 + 3 + 4 + …

1. 1год: Перв. Стоимость ОФ * последний год полезн. Исп. / Сумма лет полезного исп-я

2. 2год: Стоимость ОФ * предпоследний год полезн. Исп. / Сумма лет полезного исп-я

3. 3год …

Выбор амортизационной политики имеет большое значение в финансовой политике предприятия. В соответствии с действующим законодательством предприятие вправе применять ускоренную амортизацию, т. е. ускоренно накапливать средства на замену оборудования, в то же время увеличивая издержки (себестоимость продукции). Предприятие имеет также право проводить переоценку основных фондов, определять способ расчета амортизационных отчислений.

Вопр. 18

Учет основных фондов обусловливается не только необходимостью знания того, какими основными фондами и в каком объеме предприятие обладает, но и требованиями экономики производства. Это вызвано тем, что доля основных фондов в общем объеме средств, находящихся в распоряжении предприятия, достигает 70% и более. Следовательно, от того, как они используются, зависит развитие (состояние) его экономики.

Учет основных фондов производится в натуральной и денежной формах.

В натуральном выражении учет ведется для определения:

1) производственной мощности предприятия

2) баланса машин и оборудования

3) технического состава оборудования и машин

4)степени использования оборудования

В стоимостном выражении учет ведется для :

1) определения структуры ОФ

2)выявления динамики стоимости на конкретный момент

3) определения размеров амортизации

Виды оценки:

1) первоначальная стоимость (затраты на строительство зданий и сооружений; приобретение новых машин и оборудования, включая затраты на транспорт, складирование и монтаж)Затраты на изготовление или приобретение фондов, их доставку и монтаж

2) по восстановленной ценности (стоимость воспроизводства Оф в современных условиях; показатель, во сколько обошлось бы приобретение действительных основных фондов в разные годы; позволяет внести однообразие в их оценку)

3) по остаточной стоимости (разница между первоначальной и восстановленной стоимостью или баланс между стоимостью и суммой износа)

4) по ликвидационной стоимости (стоимость ОФ после их ликвидации; может быть а может и нет)

5) по балансовой стоимости (стоимость по которой они оцениваются по данным бухгалтерии)

Методы переоценки ОФ:

1) Экспертный (комиссия) при использовании этого метода создаются комиссии из числа опытных экономистов и программистов, которые осуществляют переоценку основных фондов.

2) индексный (переоценка осуществляется умножением балансовой стоимости объекта на индекс, установленный для каждой группы основных фондов). Система индексов утверждается постановлением правительства.

Вопр. 19

Вопр. 20

Показатели использования ОФ ПП:

К – коэффициент

и.м. – использования производственной мощности

заг. обр. – загрузки оборудования

экс. – экстенсивного исп. оборуд-я.

инт. – интенсивного исп. оборуд.

интг. – интегральной нагрузки

см. - сменности работы оборудования

заг.см. – загрузки оборуд. в смену

см.р. – исп-я сменного режима работы оборуд.

Ким = кол-во выработанной продукции в течение года / среднегодовая мощность

К заг. обр. = фактич. исп. фонд рабочего времени / плановый фонда раб. вр.

К экс. = время фактич. работы оборуд. / максимально возможное время работы оборуд.

К инт. = фактич вып. прод в единицу времени / паспортная производительность оборуд.

К интг.= фактич вып. прод в единицу времени / максимально возможный вып. прод. исходя из паспортных данных и максимально возможного время работы.

К интг = К экс * К инт

К см.= кол-во станков, работающих в 1-ю и 2-ю смену / кол-во станков, работающих в наибольшую смену

К заг.см.= К см / кол-во смен в сутки

К см.р.= К см / продолжительность смены

Фондоотдача = рез-т производства в ден. Выраж. (v пр-ва) / средняя за период стоимость ОФ

Фондоёмкость = 1/фондоотдача

Фондовооружённость = среднегодовая стоимость ОФ / средняя численность работников ПП

Рентабельность = прибыль / среднегодовая стоимость ОФ

Срок окупаемости = (стоимость ОФ / прибыль) * 100%

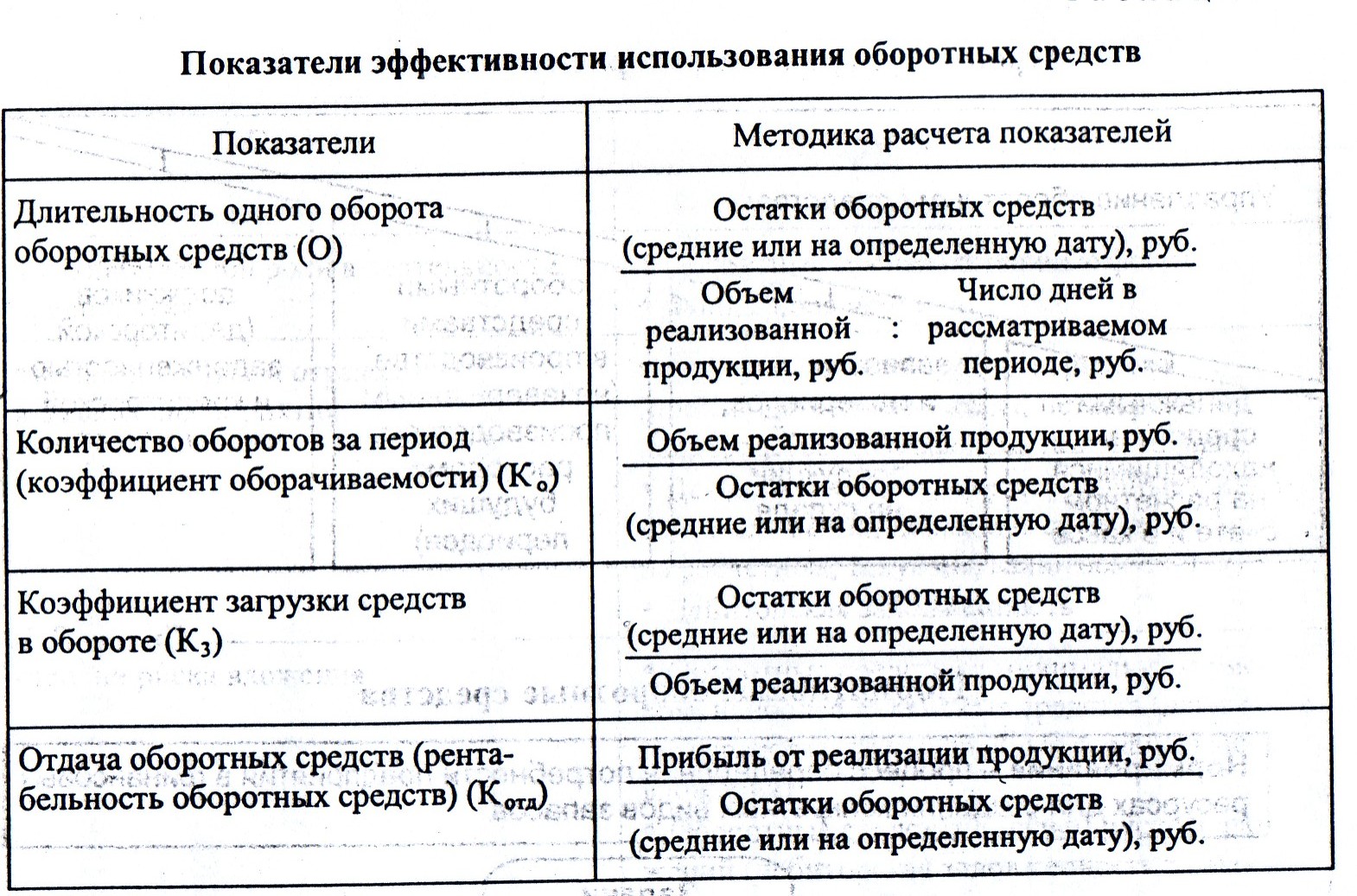

Вопр. 21

Оборотные средства – это совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в производственном процессе и полностью переносящие свою стоимость на готовый продукт

Под составом оборотных средств понимается совокупность элементов (статей), образующих оборотные средства. Оборотные средства делятся на оборотные производственные фонды и фонды обращения. В состав оборотных производственных фондов входят:

• производственные запасы — предметы труда, поступившие на предприятие для последующей обработки или обеспечения производственного процесса (запасы сырья, материалов, комплектующих изделий, топлива, малоценных и быстроизнашивающихся предметов, тары и т.д.);

• незавершенное производство — предметы труда, вступившие в производственный процесс и находящиеся на рабочих местах и между ними (заготовки, полуфабрикаты, детали, агрегаты, изделия, не прошедшие все стадии обработки);

• расходы будущих периодов — стоимостная оценка расходов на подготовку и освоение новых видов продукции, производимых в данный период, но подлежащих оплате в будущем.

В состав фондов обращения включаются:

• готовая продукция, товары для перепродажи и товары отгруженные — предметы труда, прошедшие все стадии обработки и готовые для реализации, т. е. продукты труда;

• дебиторская задолженность — долги предприятию со стороны юридических, физических лиц и государства. В составе дебиторской задолженности выделяют задолженность покупателей и заказчиков, векселя к получению, задолженность дочерних и зависимых обществ, задолженность учредителей по взносам в уставный капитал, выданные авансы;

• денежные средства.

В балансе предприятия оборотные средства отражаются во втором разделе актива баланса ≪Оборотные активы≫.

Вопр. 22

На стадии создания производственных запасов

Внедрение экономически обоснованных норм запаса;

Приближение поставщиков сырья, полуфабрикатов, комплектующих изделий и др. к потребителям;

Широкое использование прямых длительных связей;

Расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием;

Комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.

На стадии незавершенного производства:

Ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии);

Развитие стандартизации, унификации, типизации;

Совершенствование форм организации промышленного производства, применение более дешевых конструкционных материалов;

Совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов;

Увеличение удельного веса продукции, пользующейся повышенным спросом.

На стадии обращения:

Приближение потребителей продукции к ее изготовителям;

Совершенствование системы расчетов;

Увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов;

Тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами.

Вопр. 23