В 20.Экономические издержки в краткосрочном периоде.

Динамика объёма производства в краткосрочном периоде подчиняется закону убывающей производительности (отдачи). Напомним его смысл, последовательное присоединение к фиксированному (постоянному) ресурсу дополнительных единиц переменного ресурса, начиная с определенного момента, приводит к уменьшению предельного продукта переменного ресурса. Действие закона убывающей отдачи проявляется в динамике издержек в краткосрочном периоде.

В краткосрочном периоде рассчитывается 3 группы издержек:

группа валовых издержек (издержек на весь объем производства);

группа средних издержек (издержек на единицу продукции);

предельные издержки.

1. Группа валовых издержек

Поскольку ресурсы в краткосрочном периоде подразделяются на постоянные и переменные, различные виды издержек также могут быть отнесены к постоянным и переменным.

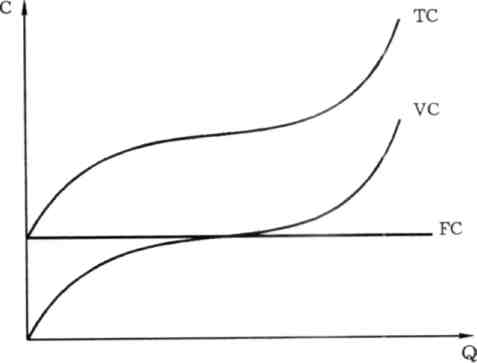

Постоянные издержки (FC, ТFC) это издержки, величина которых в краткосрочном периоде не меняется в зависимости от объёма производства. Это затраты производителя на постоянные ресурсы.

Постоянные издержки существуют и одинаковы при любом объёме производства, включая нулевой. К ним относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, административные расходы и т.п.

Переменные издержки (VC, TVC) это издержки, величина которых меняется в зависимости от изменения объёма производства. Это затраты на переменные ресурсы. К ним относятся затраты на сырьё, материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т.п.

Чем больше объём производства, тем больше переменные издержки. Но прирост переменных издержек не является постоянным: вначале они увеличиваются уменьшающимися темпами, затем возрастающими. Такая динамика переменных издержек определяется законом убывающей отдачи.

Различие между постоянными и переменными издержками имеет важное значение. Переменные издержки это затраты, которыми предприниматель может управлять, величина которых может быть изменена в течение краткосрочного периода с целью изменения объёма производства. Величина постоянных издержек должна быть оплачена независимо от объема производства и до его начала.

Сумма постоянных и переменных издержек называется валовыми (общими) издержками (ТС).

или

или

Валовые издержки при нулевом объеме производства равны постоянным издержкам, затем при производстве каждой дополнительной единицы продукции возрастают на величину переменных издержек. Причем, как у переменных издержек, вначале их рост происходит уменьшающимися темпами, а затем возрастающими.

2. Группа средних издержек

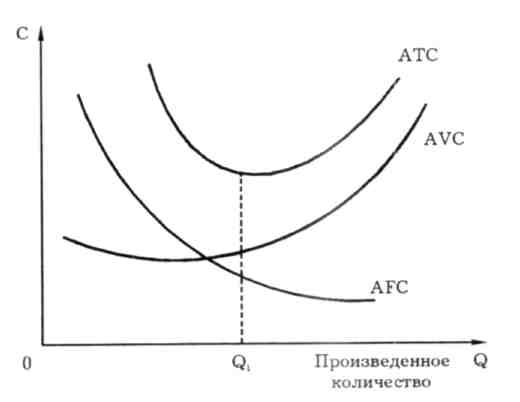

Средние постоянные издержки (AFC) величина постоянных издержек в издержках на единицу продукции. Определяются они путём деления суммы постоянных издержек на количество продукции.

С увеличением количества производимой продукции средние постоянные издержки снижаются.

Средние переменные издержки (AVC) величина постоянных издержек в издержках на единицу продукции. Определяются они путем деления суммы переменных издержек на количество продукции.

Средние переменные издержки сначала снижаются, достигают своего минимума, затем возрастают. Такая их динамика объясняется законом убывающей отдачи. Пока предельный продукт растёт, всё меньше и меньше дополнительных переменных ресурсов требуется для производства дополнительного количества продукции, в результате средние переменные издержки снижаются. Снижение предельного продукта на определенном этапе требуют увеличения переменных ресурсов для производства каждой дополнительной единицы продукции, и средние переменные издержки будут увеличиваться.

Средние валовые (общие) издержки (AC) – это затраты производителя на единицу продукции. Определяются они путем деления валовых издержек на количество продукции или путём суммирования средних постоянных и средних переменных издержек.

Подобно средним переменным издержкам, средние валовые издержки сначала уменьшаются, затем, достигнув минимума, возрастают. Отличие их динамики от изменения средних переменных издержек заключается в том, что они достигают минимума при большем объеме продукции, что является результатом положительного эффекта, полученного от экономии на постоянных издержках.

Значение средних издержек заключается в использовании их для сравнения с ценой.