МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Кременчуцький льотний коледж

Національного авіаційного університету

Циклова комісія загальноекономічних дисциплін

ІНДИВІДУАЛЬНЕ КОНТРОЛЬНЕ ЗАВДАННЯ

на тему Ринок об’єктів і основні показники перспективності реального інвестування

Варіант 10

з дисципліни „Інвестування”

студентки навчальної групи ОАз - 41

напрямку підготовки Бухгалтерський облік та аудит

Бут Інни Максимівни

Домашня адреса:

(для студентів заочників)

Вул..Коцюбинського 4, кв.39

Завдання виконав:____________

(підпис студента)

____________________________

(дата подання)

Завдання перевірив: КТН, СНС

Тягній В.Г.

Результат перевірки __________

(оцінка)

____________________________

(підпис, дата)

Кременчук 2012 р.

ЗМІСТ

Вступ…………………..…………………………………………..…………...3

Теоретична частина………………………………………………………..5

1.1 Ринок об’єктів і основні показники перспективності реального інвестування …………………………………………………………………...5

Практична частина………………………………………………………..13

2.1 Задача 1……………………………………………………………………13

2.2 Задача 2……………………………………………………………………15

2.3 Задача 3……………………………………………………………………16

2.4 Задача 4……………………………………………………………………17

2.5 Задача 5……………………………………………………………………18

Висновок……………………………………………………………………...19

Перелік використаної літератури……………………………………………20

Вступ

До реальних інвестицій (інвестицій у виробничі фонди) належать вкладення в основний капітал виробничих підприємств та інвестиції, спрямовані на зростання матеріально-технічних запасів.

Реальні інвестиції бувають наступних видів:

– інвестиції відновлення, що здійснюються за рахунок засобів фонду відновлення підприємства;

інвестиції розширення (чисті інвестиції), що здійснюються за

рахунок частини національного доходу (НД) або за рахунок фонду чистого накопичення;

– валові інвестиції – як інвестиції оновлення, так і інвестиції розширення.

Галузевий розподіл реальних інвестицій на нинішньому етапі має наступний вигляд:

машинобудування та металообробка;

торгівля та громадське харчування;

будівництво;

целюлозно-паперова промисловість;

промисловість будівельних матеріалів та ін.

Регіональний розподіл. Обсяг залучених інвестицій у різні регіони залежить від:

стану інвестиційного клімату;

послідовності проведення ринкових реформ;

рівня розвитку економічного потенціалу;

– динаміки перетворення виробничої та фінансової інфраструктури;

ефективності використання природних та трудових ресурсів;

За формам відтворення виділяють наступні види реальних інвестицій:

– нове будівництво – створення виробничих потужностей на нових майданчиках за новими проектами;

– розширення виробництва – будівництво нових підприємств та розширення діючих виробничих підрозділів основного та допоміжного призначення;

– реконструкція виробництва – переобладнання діючих цехів виробництв, яке здійснюється за єдиним комплексним проектом підприємства в цілому;

– технічне переоснащення виробництва – комплекс заходів, спрямованих на підвищення техніко-економічного рівня виробництва окремих цехів, виробництв шляхом механізації, автоматизації виробничого процесу, запровадженням прогресивної технології та ноу-хау, заміщення фізично зношеного обладнання.

Для характеристики реальних інвестицій на макроекономічному рівні в міжнародній практиці використовуються наступні показники.

1) Обсяг інвестицій, тобто вартісне відображення капіталу, що вкладається.

2) Норма інвестицій, що є відношення обсягу інвестицій до валового національного продукту чи валового внутрішнього продукту.

3) Коефіцієнт приросту капіталомісткості, що характеризує ефективність інвестицій та ефективність накопичення. Визначається як відношення валових інвестицій в основний капітал до приросту ВНП за той же період.

4) Коефіцієнт капіталомісткості = Валові інвестиції / Приріст ВНП.

5) Накопичення – це використання частини НД на розширене відтворення.

Навіть у країнах з ринковою економікою ці показники неодинакові, їх рівень коливається залежно від рівня країни, складу її економіки в поточному періоді.

1. Теоретична частина

1.1 Ринок об’єктів і основні показники перспективності реального інвестування

З прискоренням інвестиційних процесів в Україні та її регіонах актуалізується розуміння сутності та законів функціонування інвестиційного ринку. На тлі різноманітних підходів до тлумачення даного терміну, найбільш прийнятним видається наступне: інвестиційний ринок — це сукупність економічних відносин, які складаються між продавцями та споживачами інвестиційних товарів та послуг, а також об’єктами інвестування в усіх його формах.

Розглядаючи інвестиційний ринок через об’єкти інвестування, як це пропонує І.О. Бланк, акцентуємо увагу на:

- ринок прямих капіталовкладень, — формою інвестування тут виступають нове будівництво, розширення, реконструкція, технічне переоснащення;

- ринок об’єктів, що приватизуються; йдеться про ті об’єкти приватизації, які повністю продаються з аукціонів;

- ринок нерухомості — за останні роки значно активізований та має суттєвий потенціал до подальшого прискореного розвитку;

- фондовий ринок (ринок цінних паперів) перебуває в Україні в стадії становлення, однак з удосконаленням ринкової економічної системи, стане одним із найвагоміших її секторів;

- грошовий ринок — включає депозитні рахунки населення на строкових та вкладах до запитання.

Функціонування інвестиційного ринку опосередковується певними територіальними характеристиками, відтак його можна розглядати не тільки на загальнодержавному, але і на регіональному рівнях. Якщо макроекономічний аспект розвитку інвестиційного ринку визначається циклічними характеристиками економічної динаміки, державною політикою управління відтворювальною структурою валового внутрішнього продукту, приватизаційною стратегією, податковим та монетарним регулюванням, то на регіональному рівні пріоритету набуває інфраструктура інвестиційного ринку. До складу останньої входять: система комерційних банків, страхових, брокерських, лізингових компаній, біржові структури, інвестиційні компанії та фонди тощо.

Розглянемо методи оцінки ефективності реальних інвестиційних проектів на основі різних показників. Система цих показників наведена на малюнку 1.

Малюнок 1. Система основних показників, оцінки ефективності реальних інвестиційних проектів.

1. Чистий приведений доход дозволяє одержати найбільш узагальнену характеристику результату інвестування, тобто його кінцевий ефект в абсолютній сумі. Під чистим приведеним доходом розуміється різниця між приведеними до теперішньої вартості сумою чистого грошового потоку за період експлуатації інвестиційного проекту і сумою інвестиційних витрат на його реалізацію. Розрахунок цього показника здійснюється за формулою:

Сума чистого приведеного доходу по інвестиційному проекту = Сума чистого грошового потоку за весь період експлуатації інвестиційного проекту (якщо повний період експлуатації проекту визначити складно, його приймають в розрахунках в розмірі 5 років) - Сума інвестиційних витрат на реалізацію інвестиційного проекту.

Характеризуючи показник "чистий приведений доход" слід зазначити, що він може бути використаний не тільки для порівняльної оцінки ефективності реальних інвестиційних проектів, але і як критерій цілевиразності їх реалізації.

Інвестиційний проект, по якому показник чистого приведеного доходу є від'ємною величиною або дорівнює нулю, повинен бути відхилений, так як він не принесе підприємству додатковий прибуток на вкладений капітал. Інвестиційні проекти з позитивним значенням показника чистого приведеного доходу дозволяють збільшити капітал підприємства та його ринкову вартість.

2. Індекс (коефіцієнт) дохідності також дозволяє співвіднести обсяг інвестиційних витрат з майбутнім чистим грошовим потоком за проектом. Розрахунок такого показника здійснюється за формулою:

Індекс прибутковості за інвестиційним проектом = Сума чистого грошового потоку за весь період експлуатації проекту / сума інвестиційних витрат на реалізацію проекту.

Показник "індекс дохідності" також може бути використаний не тільки для порівняльної оцінки, але і в якості критеріального при прийнятті інвестиційного рішення про можливості реалізації проекту. Якщо значення індексу дохідності менше одиниці або дорівнює їй, інвестиційний проект повинен бути відкинутий у зв'язку з тим, що він не принесе додатковий дохід на інвестований капітал. Іншими словами, для реалізації можуть бути прийняті реальні інвестиційні проекти тільки із значенням показника індексу дохідності вище одиниці.

3. Індекс (коефіцієнт) рентабельності в процесі оцінки ефективності інвестиційного проекту може грати лише допоміжну роль, так як не дозволяє повною мірою оцінити весь поворотний грошовий потік за проектом (значну частину цього потоку становлять амортизаційні відрахування). Розрахунок цього показника здійснюється за формулою:

Індекс рентабельності по інвестиційному проекту = Середньорічна сума чистого інвестиційного прибутку за період експлуатації проекту / Сума інвестиційних витрат на реалізацію інвестиційного проекту.

Показник "індекс рентабельності" дозволяє виокремити в сукупному чистому грошовому потоці найважливішу його складову - суму інвестиційного прибутку. Крім того, він дозволяє здійснити порівняльну оцінку рівня рентабельності інвестиційної та операційної діяльності (якщо інвестиційні ресурси сформовані за рахунок власних і позикових коштів, індекс рентабельності інвестицій порівнюється з коефіцієнтом рентабельності активів; якщо ж інвестиційні ресурси сформовані виключно за рахунок власних фінансових коштів, то базою порівняння виступає коефіцієнт рентабельності власного капіталу). Результати порівняння дозволяють визначити: чи дає можливість реалізація інвестиційного проекту підвищити загальний рівень ефективності операційної діяльності підприємства в майбутньому періоді або знизить його, що також є одним з критеріїв прийняття інвестиційного рішення.

4. Період окупності є одним з найбільш поширених і зрозумілих показників оцінки ефективності інвестиційного проекту. Розрахунок цього показника здійснюється за формулою:

Період окупності інвестиційних витрат за проектом = Сума інвестиційних витрат на реалізацію проекту / Середньорічна сума чистого грошового потоку за період експлуатації проекту (при короткострокових реальних вкладеннях цей показник розраховується як середньомісячний).

Показник «періоду окупності» використовується зазвичай для порівняльної оцінки ефективності проектів, але може бути прийнятий як критеріальний (у цьому випадку інвестиційні проекти з більш високим періодом окупленості будуть підприємством відхилятися). Основним недоліком цього показника є те, що він не враховує ті обсяги чистого грошового потоку, який формується після періоду окупності інвестиційних витрат. Так, за інвестиційними проектами з тривалим терміном експлуатації після періоду їх окупності може бути отримана набагато більша сума чистого грошового потоку, ніж по інвестиційним проектам з коротким строком експлуатації (при аналогічному і навіть більш швидкому періоді окупності останніх).

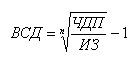

5. Внутрішня ставка прибутковості є найбільш складним показником оцінки ефективності реальних інвестиційних проектів. Вона характеризує рівень прибутковості конкретного інвестиційного проекту, який виражається дисконтною ставкою, за якою майбутня вартість чистого грошового потоку приводиться до теперішньої вартості інвестиційних витрат. Внутрішню ставку дохідності можна охарактеризувати і як дисконтну ставку, по якій чистий приведений доход в процесі дисконтування буде приведений до нуля. Розрахунок цього показника здійснюється за формулою:

де ВСД - внутрішня ставка дохідності по інвестиційному проекту (виражена десятковим дробом);

ЧДП - сума чистого грошового потоку за період експлуатації проекту;

З - сума інвестиційних витрат на реалізацію проекту.

Значення ВСД може бути визначено за спеціальними таблицями фінансових обчислень.

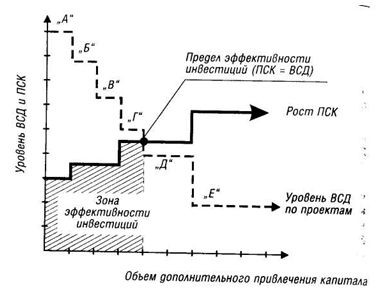

Малюнок 2. Графічний аналіз ефективності реалізації інвестиційних проектів, які потребують залучення додаткового обсягу капіталу.

Показник внутрішньої ставки прибутковості прийнятний для порівняльної оцінки не тільки в рамках розглянутих інвестиційних проектів, але і в більш широкому діапазоні (наприклад, у порівнянні з коефіцієнтом рентабельності операційних активів, коефіцієнтом рентабельності власного капіталу, рівнем прибутковості з альтернативних видів інвестування - депозитними вкладами, придбання державних облігацій тощо). На кожному підприємстві може бути встановлений у якості цільового нормативу показник "мінімальна внутрішня ставка прибутковості" та інвестиційні проекти з більш низьким його значенням будуть автоматично відхилятися як невідповідні вимогам ефективності реального інвестування.

В якості цільового нормативу мінімальної внутрішньої ставки прибутковості може виступати показник граничної вартості капіталу, необхідного для реалізації інвестиційних проектів підприємства. У цих цілях ранжуються за показником внутрішньої ставки дохідності (ВСД) окремі інвестиційні проекти зіставляються з показниками граничної вартості капіталу (ПСК), необхідного для їх реалізації. Графічний метод проведення такого аналізу в процесі обгрунтування інвестиційних рішень проілюстровано на малюнку 2.

Як видно з результатів зіставлення, для реалізації можуть бути прийняті лише інвестиційні проекти "А" "до" і "Г", рівень внутрішньої ставки прибутковості (ВСД) за якими перевищує показник граничної вартості залучуваного цього капіталу (ПСК). За цим же критерієм оцінки інвестиційні проекти «Д» і «Е» повинні бути відкинуті.

Всі розглянуті показники оцінки ефективності реальних інвестиційних проектів перебувають між собою в тісному взаємозв'язку і дозволяють оцінити цю ефективність з різних сторін. Тому при оцінці ефективності реальних інвестиційних проектів підприємства їх слід розглядати в комплексі.

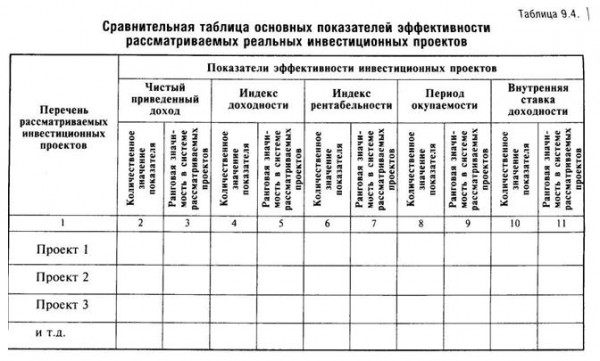

Якщо підприємство має ряд альтернативних реальних інвестиційних проектів, то за результатами оцінки їх ефективності розробляється порівняльна таблиця.

При складанні порівняльної таблиці значення окремих показників ефективності приводяться в порівнянних для всіх проектів одиницях виміру, а рангова значущість показників формується на регресійної основі (тобто найменша рангова значущість - "одиниця" - присвоюється проекту з найкращим значенням аналізованого показника оцінки ефективності). Узагальнена оцінка альтернативних інвестиційних проектів за критерієм ефективності здійснюється двома способами:

а) на основі підсумування рангової значущості всіх розглянутих показників (кращими за цим критерієм вважаються проекти з найменшою сумою рангів);

б) на основі окремих з розглянутих показників які є для підприємства пріоритетними.

Поряд з оцінкою інвестиційних проектів за критерієм ефективності здійснюється їх оцінка за рівнем інвестиційного ризику і рівнем ліквідності. Мірою ризику є очікуваний рівень варіабельності показника чистого грошового потоку або інвестиційного прибутку за проектом (що розраховується за допомогою середньо-квадратичного відхилення та коефіцієнта варіації), а мірою ліквідності - період інвестування до початку експлуатації проекту (виходячи з того, що здійснений інвестиційний проект, який приносить реальний чистий грошовий потік, може бути проданий у відносно коротший термін, ніж об'єкт незавершений).

Остаточний відбір для реалізації окремих альтернативних інвестиційних проектів здійснюється з урахуванням усіх трьох критеріїв виходячи з пріоритетів, визначених підприємством.