2. Существенные условия договора займа

•Предмет займа - деньги или другие вещи, определяемые родовыми признаками (числом, мерой, весом), которые займодавец предоставляет во владение и собственность заемщика по договору займа. Кроме предмета займа в условиях договора должна быть указана его оценка, в случае если займодавец передает заемщику не деньги, а вещи.

•Обязанность возврата займа (заемной вещи или суммы денег). Согласно п.1 ст.810 ГК РФ заемщик обязан осуществить возврат по договору займа согласно сроку и порядку, указанными в условиях договора займа.

3. Кто может выступать кредитором в кредитном договоре?

Кредитором может являться только банковское учреждение или иная кредитная организация, которая получила от ЦБ лицензию на осуществление данной деятельности.

3.Отличия кредитной организации от банка

•КРЕДИТНАЯ ОРГАНИЗАЦИЯ

Кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом.

•К элементам банковской системы относят и банковскую инфраструктуру. В нее входят различного рода предприятия, агентства и службы, которые обеспечивают жизнедеятельность банков.

БАНК

•Банковская инфраструктура включает информационное, методическое, научное, кадровое обеспечение, а также средства связи, коммуникации и др.

4. Понятие банковский вклад и банковский счёт

•Банковский вклад, (или депозит) — сумма денег, помещённая вкладчиком в банк на определённый или неопределённый срок. Банк пускает эти деньги в оборот, а в обмен выплачивает вкладчику проценты. Депозит является долгом банка перед вкладчиком, то есть подлежит возврату.

•Банковский счет - счет юридических или физических лиц, открытый и поддерживаемый в банке, на котором отражается движение их денежных средств. Банковские счета являются способом учета поступлений и изъятий денежных средств каждым клиентом банка. На банковских счетах отражаются финансовые операции клиентов.

5. Отличия банковского счёта от банковского вклада

• Банк. счета описаны условия работы клиента и банка по счету, тарифы расчетно-кассового обслуживания и т. п. Такой договор как и сам счет как правило бессрочный, т. е.

открывается на неопред. срок.

•Договор банк. вклада содержит след. обязательную информацию: сроки действия, сумму и процентную ставку, на которую открыт вклад, условия выплаты %% , условия досрочного расторжения и пролонгации вклада.

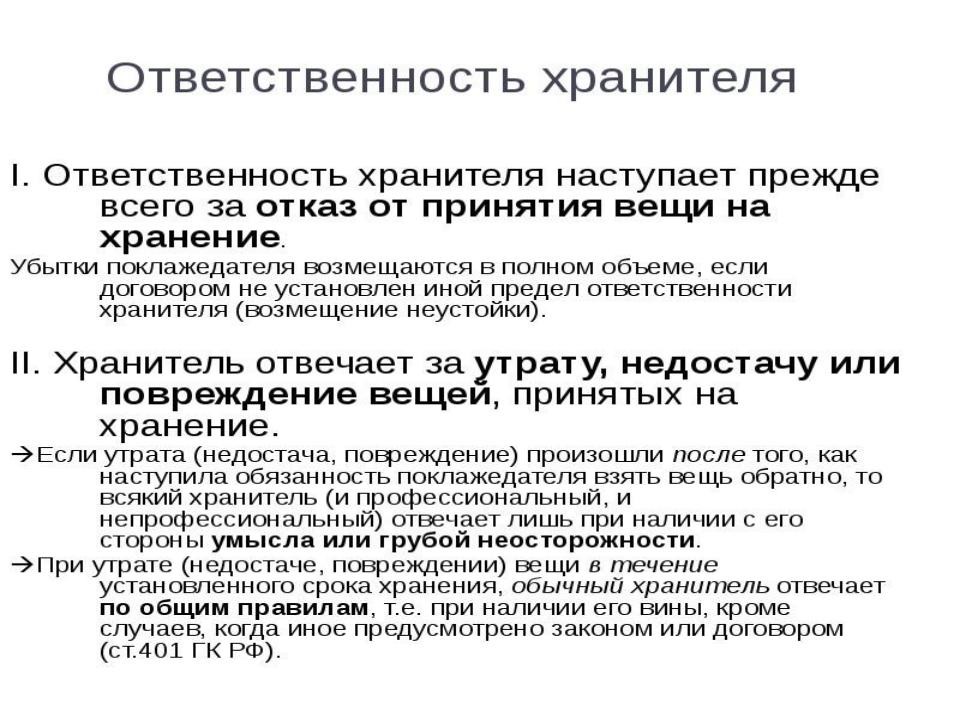

Тема 34: «Договор хранения»

2. Может ли хранитель пользоваться вещью переданной на хранение?

•Хранитель не вправе без согласия поклажедателя пользоваться переданной на хранение вещью, а равно предоставлять возможность пользования ею третьим лицам, за исключением случая, когда пользование хранимой вещью необходимо для обеспечения ее сохранности и не противоречит договору хранения. (ст. 892 ГК РФ)

3.Какой статьей регулируется хранение ценностей в индивидуальном банковском сейфе?

Ст.922.

1. Договором хранения ценностей в банке может быть предусмотрено их хранение с использованием поклажедателем (клиентом) или с предоставлением ему охраняемого банком индивидуального банковского сейфа (ячейки сейфа, изолированного помещения в банке).

По договору хранения ценностей в индивидуальном банковском сейфе клиенту предоставляется право самому помещать ценности в сейф и изымать их из сейфа, для чего ему должны быть выданы ключ от сейфа, карточка, позволяющая идентифицировать клиента, либо иной знак или документ, удостоверяющие право клиента на доступ к сейфу и его содержимому.

Условиями договора может быть предусмотрено право клиента работать в банке с ценностями, хранимыми в индивидуальном сейфе.

2. По договору хранения ценностей в банке с использованием клиентом индивидуального банковского сейфа банк принимает от клиента ценности, которые должны храниться в сейфе, осуществляет контроль за их помещением клиентом в сейф и изъятием из сейфа и после изъятия возвращает их клиенту.

3. По договору хранения возможность помещения ценностей в сейф и изъятия их из сейфа вне чьегоценностей в банке с предоставлением клиенту индивидуального банковского сейфа банк обеспечивает клиенту -либо контроля, в том числе и со стороны банка.

Банк обязан осуществлять контроль за доступом в помещение, где находится предоставленный клиенту сейф.

Если договором хранения ценностей в банке с предоставлением клиенту индивидуального банковского сейфа не предусмотрено иное, банк освобождается от ответственности за несохранность содержимого сейфа, если докажет, что по условиям хранения доступ кого-либо к сейфу без ведома клиента был невозможен либо стал возможным вследствие непреодолимой силы.

4. К договору о предоставлении банковского сейфа в пользование другому лицу без ответственности банка за содержимое сейфа применяются правила настоящего Кодекса о договоре аренды.

Список используемых источников

1. ."Гражданский кодекс Российской Федерации (часть третья)" от 26.11.2001 N 146-ФЗ (ред. от 28.03.2017). Сайт «Консультант плюс»

2.Гражданское право: Учебник /Под ред. Гонгало Б.М. - М.: Статут, 2016. - 511 с.

3.Романова Е.Н., Шаповал О.В. Гражданское право. Общая часть: Учебник. — М.: РИОР: ИНФРА-М, 2017. — 202 с.