Виды бухгалтерской отчетности (возможно, есть лишнее).

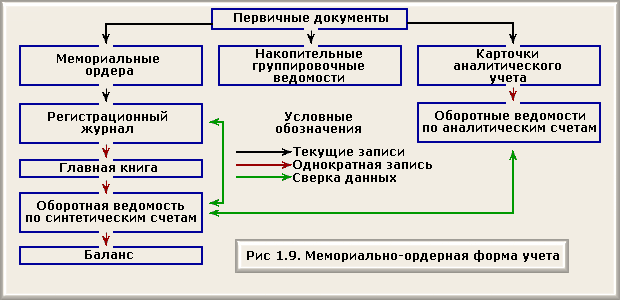

В зависимости от сочетания учетных регистров, порядка их заполнения и способа обращения учетной информации различают несколько форм бухгалтерского учета. Мемориально-ордерная форма получила свое название от учетного регистра - мемориальный ордер. Мемориальные ордера являются документами бухгалтерского оформления, в которых указываются проводки по хозяйственным операциям. За каждым мемориальным ордером закрепляется постоянный номер, что позволяет составить лишь один ордер в месяц на каждую группу однородных операций. Документы, на основе которых производится записи в мемориальный ордер, подшиваются к нему. Оформленные ордера регистрируют в хронологическом порядке в журнале регистрации мемориальных ордеров (хронологический регистр синтетического учета). Итоги оборотов по регистрационному журналу должны соответствовать итогам оборотов по дебету и кредиту синтетических счетов, что подтверждает правильность разноски операций по счетам синтетического учета. Проводки из мемориальных ордеров разносят по счетам Главной книги (контрольной ведомости), которая является синтетическим регистром систематического учета. В Главной книге содержатся только синтетические счета, каждому из которых отводится отдельный лист. В левой стороне листа отражаются дебетовые записи, в правой - кредитовые. Записи производятся по шахматному принципу, т.е. с указанием корреспонденции счетов. В Главной книге приводятся только обороты по синтетическим счетам, сальдо не выводится. На основании итогов Главной книги составляется оборотная ведомость по синтетическим счетам или шахматная оборотная ведомость для проверки полноты отражения хозяйственных операций итоги ее оборотов по дебету и кредиту сверяются с итогами журнала регистрации мемориальных ордеров. На основании оборотной ведомости по синтетическим счетам составляют баланс. Аналитический учет ведется в карточках на основании первичных документов, подшитых к мемориальным ордерам. По данным об остатках и оборотах, отражаемых в карточках, составляются оборотные ведомости по аналитическим счетам. Итоги таких ведомостей сверяются с итогами оборотной ведомости по синтетическим счетам (рис.1.9).

Журнально-ордерная

форма построена на использовании

журналов-ордеров.

Журналы-ордера

ведутся непосредственно на основе

первичных документов только по счетам

с небольшим числом отражаемых в них

операций. При большом количестве

однородных первичных документов данные

их сначала накапливаются в накопительных

и группировочных вспомогательных

ведомостях или таблицах, итоги которых

в конце месяца переносятся в соответствующие

журналы-ордера. Каждый из них имеет свой

постоянный номер и открывается для

каждого синтетического счета или

нескольких взаимосвязанных

счетов.

Журналы-ордера построены

по кредитовому принципу; ведутся они

по кредиту одного или нескольких

однородных счетов. Заранее предусмотрена

типовая корреспонденция счетов, что

уменьшает вероятность появления ошибок.

Журналы-ордера имеют различное строение

в зависимости от особенностей учитываемых

объектов. По содержанию и форме их можно

подразделить на три группы.

Журналы-ордера

первой группы состоят из двух частей:

первая - собственно журнал-ордер; в нем

регистрируются кредитовые обороты по

счету; вторая - являются вспомогательные

ведомости, составленные в целях контроля

за движением денежных средств. Например,

к журналу-ордеру № 1, который ведется

по кредиту счета50"Касса", открывается вспомогательная

ведомость № 1 по дебету счета50"Касса".

Записи в указанные

регистры производятся по шахматному

принципу, т.е. сумма по дебету и кредиту

корреспондирующих счетов проставляется

один раз, что сокращает время для

регистрации операций.

Журналы-ордера

второй группы используются для учета

операций по счетам расчетов с поставщиками

и подрядчиками, подотчетными лицами и

др. Эти регистры построены по принципу

совмещения синтетического и аналитического

учета, поэтому отпадает необходимость

вести к ним книги и карточки аналитического

учета и делать сверку между ними.

Записи

в журналах-ордерах этой группы производятся

линейным способом, т.е. дебетовые и

кредитовые обороты размещаются на одной

линии. Например, в журнале-ордере № 6 по

кредиту счета60аналитический учет ведется по каждому

поставщику и платежному требованию. По

одной строке отражается задолженность

организации конкретным поставщикам и

делается запись о ее погашении по мере

оплаты по этой же строке. Общий итог

оборотов по кредиту и дебету - данные

синтетического учета.

Журналы-ордера

и ведомости третьей группы предназначены

для учета затрат на производство. Записи

в этих регистрах производятся в шахматном

порядке. При этом дебетуемые счета

отражаются в подлежащем (по горизонтали),

а кредитуемые в сказуемом (по вертикали)

регистра. Например, журнал-ордер № 10

ведется по дебету и кредиту нескольких

взаимосвязанных счетов. В нем записываются

лишь итоговые суммы за месяц, что

необходимо для обобщения затрат на

производство по экономическим элементам

и статьям калькуляции. К журналу-ордеру

№ 10 ведутся вспомогательные накопительные

ведомости № 12 (для учета расходов по

счету25"Общепроизводственные расходы" и

№15 по счетам26"Общехозяйственные расходы",97"Расходы будущих периодов",96"Резервы предстоящих расходов".

В

этих ведомостях дается группировка

затрат по статьям аналитического учета,

что важно также для контроля за соблюдением

сметы этих расходов (например, ведомость

№ 12).

Журнал-ордер № 10 и другие

содержат специальные сгруппированные

аналитические данные, необходимые для

составления отчетности.

В дополнение

к журналам-ордерам и ведомостям могут

составляться разработочные таблицы,

где производят, например, расчеты

амортизации, и др. Данные таблиц

используются для записей в ведомости

и журналы-ордера. Итоги из журналов-ордеров

переносятся в Главную книгу, которая

ведется в течение года. В ней для каждого

синтетического счета отведена отдельная

страница.

Главная книга ведется по

дебетовому признаку. В нее дебетовые

обороты собираются из разных

журналов-ордеров, а затем подсчитывается

общий оборот по дебету соответствующего

счета. Кредитовые обороты переносятся

из разных журналов-ордеров общей суммой.

В Главной книге по каждому счету

показываются остатки на начало и конец

месяца.

Правильность записей в

Главной книге проверяется путем подсчета

оборотов и остатков по всем счетам.

Суммы дебетовых и кредитовых оборотов

и дебетовых и кредитовых остатков должны

быть соответственно равны. На основании

конечных остатков в Главной книге

составляется сальдовый баланс. Данные

накопительных ведомостей журналов-ордеров

и Главной книги позволяют получить

данные для составления отчетности без

дополнительных выборок.

В настоящее

время применяются два варианта

журнально-ордерной формы учета. Первый

вариант предназначен для крупных

организаций и включает 17 журналов-ордеров,

ряд вспомогательных ведомостей и

таблиц.

Для организаций, использующих

для отражения хозяйственной деятельности

ограниченное число синтетических

счетов, количество журналов-ордеров

сокращено вдвое.

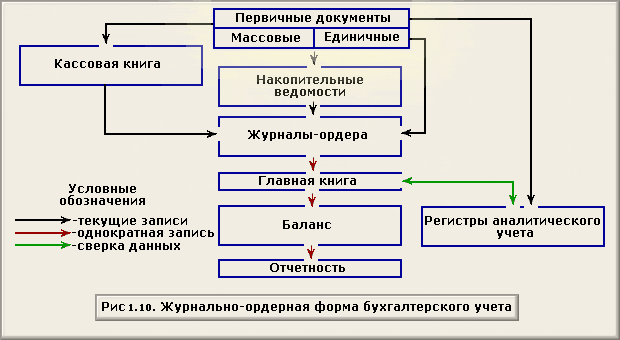

Схема журнально-ордерной

формы учета представлена на рис.1.10.

Журнально-ордерная

форма построена на использовании

журналов-ордеров.

Журналы-ордера

ведутся непосредственно на основе

первичных документов только по счетам

с небольшим числом отражаемых в них

операций. При большом количестве

однородных первичных документов данные

их сначала накапливаются в накопительных

и группировочных вспомогательных

ведомостях или таблицах, итоги которых

в конце месяца переносятся в соответствующие

журналы-ордера. Каждый из них имеет свой

постоянный номер и открывается для

каждого синтетического счета или

нескольких взаимосвязанных

счетов.

Журналы-ордера построены

по кредитовому принципу; ведутся они

по кредиту одного или нескольких

однородных счетов. Заранее предусмотрена

типовая корреспонденция счетов, что

уменьшает вероятность появления ошибок.

Журналы-ордера имеют различное строение

в зависимости от особенностей учитываемых

объектов. По содержанию и форме их можно

подразделить на три группы.

Журналы-ордера

первой группы состоят из двух частей:

первая - собственно журнал-ордер; в нем

регистрируются кредитовые обороты по

счету; вторая - являются вспомогательные

ведомости, составленные в целях контроля

за движением денежных средств. Например,

к журналу-ордеру № 1, который ведется

по кредиту счета50"Касса", открывается вспомогательная

ведомость № 1 по дебету счета50"Касса".

Записи в указанные

регистры производятся по шахматному

принципу, т.е. сумма по дебету и кредиту

корреспондирующих счетов проставляется

один раз, что сокращает время для

регистрации операций.

Журналы-ордера

второй группы используются для учета

операций по счетам расчетов с поставщиками

и подрядчиками, подотчетными лицами и

др. Эти регистры построены по принципу

совмещения синтетического и аналитического

учета, поэтому отпадает необходимость

вести к ним книги и карточки аналитического

учета и делать сверку между ними.

Записи

в журналах-ордерах этой группы производятся

линейным способом, т.е. дебетовые и

кредитовые обороты размещаются на одной

линии. Например, в журнале-ордере № 6 по

кредиту счета60аналитический учет ведется по каждому

поставщику и платежному требованию. По

одной строке отражается задолженность

организации конкретным поставщикам и

делается запись о ее погашении по мере

оплаты по этой же строке. Общий итог

оборотов по кредиту и дебету - данные

синтетического учета.

Журналы-ордера

и ведомости третьей группы предназначены

для учета затрат на производство. Записи

в этих регистрах производятся в шахматном

порядке. При этом дебетуемые счета

отражаются в подлежащем (по горизонтали),

а кредитуемые в сказуемом (по вертикали)

регистра. Например, журнал-ордер № 10

ведется по дебету и кредиту нескольких

взаимосвязанных счетов. В нем записываются

лишь итоговые суммы за месяц, что

необходимо для обобщения затрат на

производство по экономическим элементам

и статьям калькуляции. К журналу-ордеру

№ 10 ведутся вспомогательные накопительные

ведомости № 12 (для учета расходов по

счету25"Общепроизводственные расходы" и

№15 по счетам26"Общехозяйственные расходы",97"Расходы будущих периодов",96"Резервы предстоящих расходов".

В

этих ведомостях дается группировка

затрат по статьям аналитического учета,

что важно также для контроля за соблюдением

сметы этих расходов (например, ведомость

№ 12).

Журнал-ордер № 10 и другие

содержат специальные сгруппированные

аналитические данные, необходимые для

составления отчетности.

В дополнение

к журналам-ордерам и ведомостям могут

составляться разработочные таблицы,

где производят, например, расчеты

амортизации, и др. Данные таблиц

используются для записей в ведомости

и журналы-ордера. Итоги из журналов-ордеров

переносятся в Главную книгу, которая

ведется в течение года. В ней для каждого

синтетического счета отведена отдельная

страница.

Главная книга ведется по

дебетовому признаку. В нее дебетовые

обороты собираются из разных

журналов-ордеров, а затем подсчитывается

общий оборот по дебету соответствующего

счета. Кредитовые обороты переносятся

из разных журналов-ордеров общей суммой.

В Главной книге по каждому счету

показываются остатки на начало и конец

месяца.

Правильность записей в

Главной книге проверяется путем подсчета

оборотов и остатков по всем счетам.

Суммы дебетовых и кредитовых оборотов

и дебетовых и кредитовых остатков должны

быть соответственно равны. На основании

конечных остатков в Главной книге

составляется сальдовый баланс. Данные

накопительных ведомостей журналов-ордеров

и Главной книги позволяют получить

данные для составления отчетности без

дополнительных выборок.

В настоящее

время применяются два варианта

журнально-ордерной формы учета. Первый

вариант предназначен для крупных

организаций и включает 17 журналов-ордеров,

ряд вспомогательных ведомостей и

таблиц.

Для организаций, использующих

для отражения хозяйственной деятельности

ограниченное число синтетических

счетов, количество журналов-ордеров

сокращено вдвое.

Схема журнально-ордерной

формы учета представлена на рис.1.10.

Таблично-автоматизированная

форма бухгалтерского учета базируется

на широком использовании в учете ЭВМ.

Основные черты данной формы заключаются

в следующем:

- полная автоматизация

сбора, передачи, систематизации и

обработки информации;

- использование,

кроме обычных носителей бухгалтерской

информации, машинных носителей - магнитных

лент, магнитных дисков;

- интеграция

учета на основе однократного ввода и

многократного использования первичной

информации;

- осуществление

программной группировки дебетовых и

кредитовых оборотов по счетам на основе

принципа двойной записи;

- автоматизация

логических операций бухгалтерского

учета;

- решение задач бухгалтерского

учета в двух режимах - регламентном и

запросном;

- получение выходной

информации в виде печатных регистров

и видеограмм;

- возможность получения

расшифровки печатных показателей по

запросам пользователей.

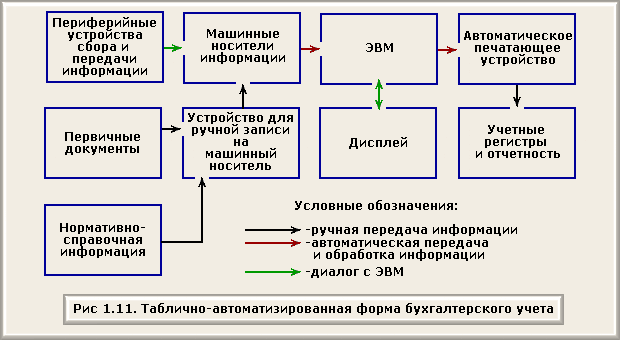

Таблично-автоматизированная

форма бухгалтерского учета (рис.1.11.)

продолжает развиваться в связи с

множеством типов ЭВМ и других средств

оргтехники, а также программного

обеспечения; могут применяться различные

технологии машинной обработки

информации.

Так, рабочие места

бухгалтеров могут быть оснащены

персональными компьютерами, и на их

основе созданы автоматизированные

рабочие места бухгалтера (АРМ). Они

позволяют автоматически формировать

первичные документы и машинограммы по

различным участкам учета и передавать

полученные результаты в ВЦ, чтобы

составлять сводные регистры бухгалтерского

учета и отчетности. Их внедрение поможет

решить проблему полной и комплексной

автоматизации бухгалтерского учета.

Таблично-автоматизированная

форма бухгалтерского учета базируется

на широком использовании в учете ЭВМ.

Основные черты данной формы заключаются

в следующем:

- полная автоматизация

сбора, передачи, систематизации и

обработки информации;

- использование,

кроме обычных носителей бухгалтерской

информации, машинных носителей - магнитных

лент, магнитных дисков;

- интеграция

учета на основе однократного ввода и

многократного использования первичной

информации;

- осуществление

программной группировки дебетовых и

кредитовых оборотов по счетам на основе

принципа двойной записи;

- автоматизация

логических операций бухгалтерского

учета;

- решение задач бухгалтерского

учета в двух режимах - регламентном и

запросном;

- получение выходной

информации в виде печатных регистров

и видеограмм;

- возможность получения

расшифровки печатных показателей по

запросам пользователей.

Таблично-автоматизированная

форма бухгалтерского учета (рис.1.11.)

продолжает развиваться в связи с

множеством типов ЭВМ и других средств

оргтехники, а также программного

обеспечения; могут применяться различные

технологии машинной обработки

информации.

Так, рабочие места

бухгалтеров могут быть оснащены

персональными компьютерами, и на их

основе созданы автоматизированные

рабочие места бухгалтера (АРМ). Они

позволяют автоматически формировать

первичные документы и машинограммы по

различным участкам учета и передавать

полученные результаты в ВЦ, чтобы

составлять сводные регистры бухгалтерского

учета и отчетности. Их внедрение поможет

решить проблему полной и комплексной

автоматизации бухгалтерского учета.

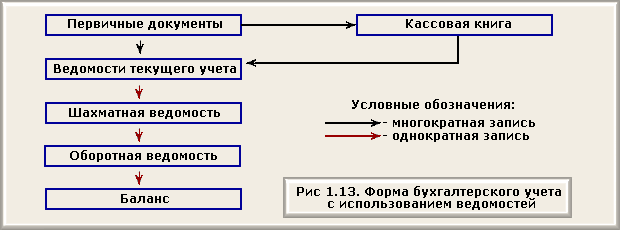

По мере оснащения предприятия средствами вычислительной техники более высокого класса ставится вопрос об использовании безбумажной формы бухгалтерского учета. Переход к ней возможен лишь в условиях массового применения вычислительной техники, которое потребует соответствующей подготовки кадров бухгалтеров. Использование на практике машино-ориентированных форм бухгалтерского учета имеет целый ряд преимуществ. К ним относятся: применение вычислительной техники не только для обработки информации, но и для ее сбора и регистрации; -возможность диалогового режима работы с ЭВМ; -возможность выдачи информации по запросу; -освобождение времени учетного персонала для усиления контрольно-аналитических функций. С помощью компьютера в бухгалтерии значительно облегчается решение информационно-поисковых задач, упрощается работа по подготовке, составлению и распечатке первичных документов. Использование компьютеров привело к созданию и распространению различных бухгалтерских программ. В настоящее время используются комплексные программы по учету, так и программы по учету отдельных объектов. На малых предприятиях имеющих ограниченный круг хозяйственных учет ведется по упрощенным формам. Первый вариант упрощенной формы применяется на предприятиях при: -отсутствии собственных основных средств; -полном использовании в производстве поступивших в отчетном месяце материалов; -расчетах с поставщиками и покупателями по факту совершения операций; -простом производственном цикле и ежемесячной реализации продукции; -учете доходов и расходов на основе полученных и уплаченных денежных средств. При простой форме бухгалтерского учета на основе данных первичных документов ведется комбинированный регистр синтетического и аналитического учета "Книга учета хозяйственных операций" (ф. К-1). В ней отражаются остатки по счетам на начало года по видам имущества, обязательств и т.д. В течение года в хронологическом порядке линейно-позиционным способом фиксируется движение имущества, источников и затрат по всем счетам способом двойной записи. Затраты на производство (кредит счета20) списываются на себестоимость реализованной продукции, работ и услуг (дебет счета90). Финансовый результат от реализации выявляется путем сопоставления кредитового и дебетового оборотов по счету90"Продажи". Прибыль от реализации показывается по кредиту счета99"Прибыли и убытки" и дебету счета90"Продажи". При получении убытков делается обратная запись. В конце месяца в книге учета хозяйственных операций подсчитываются обороты и остатки. Итог оборотов по дебету и кредиту используемых на предприятии счетов должен быть равен итоговой сумме по гр.4 книги учета хозяйственных операций. Для учета расчетов с персоналом по оплате труда и бюджетом по подоходному налогу применяется "Ведомость учета оплаты труда" (ф. № В-8). Информация в указанном регистре группируется в разрезе категорий работников, объектов учета и видов производств. Схема простой формы бухгалтерского учета представлена на рис. 1.12.

Второй вариант упрощенной формы бухгалтерского учета для малых предприятий предполагает использование регистров бухгалтерского учета для отражения собственных основных средств, производственных запасов, а также для учета расчетов с покупателями и поставщиками на основе предварительной или последующей оплаты счетов. Учетными регистрами при этом варианте являются: - ведомость учета основных средств, начисленных амортизационных отчислений (износа) (ф. № В-1); - ведомость учета производственных запасов, товаров, готовой продукции и НДС, уплаченного по ценностям (ф. № В-2); - ведомость учета затрат на производство (ф. № В-3); - ведомость учета денежных средств и фондов (ф. № В-4); - ведомость учета расчетов и прочих операций (ф. № В-5); - ведомость учета реализации (ф. № 6 - оплата) и (ф. № 6 - отгрузка); - ведомость учета расчетов с поставщиками (ф. № В-7); - ведомость учета оплаты труда (ф. № В-8). Для всех указанных выше регистров характерны комбинированные записи. Данные в ведомостях сгруппированы также в аналитическом и синтетическом разрезах. Обобщение данных синтетического учета и контроль за правильностью осуществления записей в ведомостях (ф. 1-6) осуществляется путем составления в конце месяца регистра ведомости шахматной формы (ф. № В-9). В шахматную ведомость из ведомостей учета заносят обороты по кредиту синтетического счета в корреспонденции с дебетом разных счетов и подсчитывают обороты по дебету счетов. Совпадение дебетовых и кредитовых оборотов свидетельствует о правильности и полноте отражения операций в ведомостях текущего учета. Шахматная ведомость (ф. № В-9) служит основанием для составления оборотной ведомости. Фирма бухгалтерского учета с использованием ведомостей представлена на рис.1.13.