20,21, Краткосрочный период – это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие – переменными.

К постоянным факторам относятся основные фонды, количество фирм, функционирующих в отрасли. В этом периоде фирма имеет возможность варьировать только степень загрузки производственных мощностей.

Долгосрочный период – это отрезок времени, в течение которого все факторы являются переменными. В долгосрочном периоде фирма имеет возможность изменить общие размеры зданий, сооружений, количество оборудования, а отрасль – число функционирующих в ней фирм.

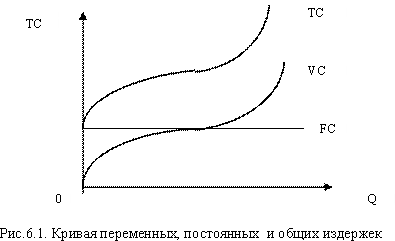

Постоянные издержки (FC) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства.

К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Т.к. с увеличением объема производства растет общая выручка, то средние постоянные издержки (AFC) представляют собой уменьшающуюся величину.

AFC = FC/ Q.

Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда.

Средние переменные издержки (AVC) равны:

AVC = VC/ Q.

Общие издержки (TC) – совокупность постоянных и переменных издержек фирмы.

Общие издержки являются функцией от произведенной продукции:

TC = f (Q), TC = FC + VC.

Графически общие издержки получают путем суммирования кривых постоянных и переменных издержек (рис.6.1).

Средние общие издержки равны: ATC = TC/Q или AFC +AVC = (FC + VC)/ Q.

Графически АТС могут быть получены путем суммирования кривых AFC и AVC.

Предельные издержки

(MC) – это приращение совокупных издержек,

вызванное бесконечно малым увеличением

производства. Под предельными издержками

обычно понимают издержки, связанные с

производством дополнительной единицы

продукции.

![]()

22, Средний доход (ar) — это доход, получаемый от продажи одной единицы продукции:

Предельный доход (MR) представляет собой прирост дохода за счет роста продаж на одну дополнительную единицу товара:

Различают бухгалтерскую и экономическую прибыль. Разность между доходом и экономическими издержками составляет экономическую прибыль. Разность между доходом и бухгалтерскими издержками покажет бухгалтерскую (фактическую) прибыль.

Прибыль выполняет очень важные функции. Во-первых, благодаря прибыли рынок эффективно решает проблему распределения ресурсов. Рост прибыли является сигналом для расширения отрасли. Убытки сигнализируют о необходимости сокращения отрасли. Во-вторых, стремление к получению прибыли заставляет производителей эффективно использовать ресурсы, внедрять достижения научно-технического прогресса. В-третьих, прибыль является источником накоплений и развития производства.

Рассмотрим доходы фирмы.

Прибыль — важнейшая категория рыночной экономики.

К. Маркс определял прибыль как форму существования прибавочной стоимости, как результат эксплуатации, присвоения неоплаченного наемного труда.

Современная экономическая теория вкладывает в этот термин другой смысл. Иногда прибылью называется доход от использования основных факторов производства — труда, земли, капитала, т. е. то, что на самом деле представляет собой заработную плату, ренту и процент.

В более узком смысле прибыль — это вознаграждение за предпринимательскую деятельность, своего рода плата за риск и неопределенность результатов предпринимательской деятельности. Существует также определение прибыли как дохода, порождаемого существованием монополий.

Количественно прибыль определяется как разность между выручкой (доходом) фирмы и ее издержками.

Общий доход (TR), получаемый фирмой, равен цене продукта (Р), умноженной на количество реализованной продукции

TR = Р х Q.