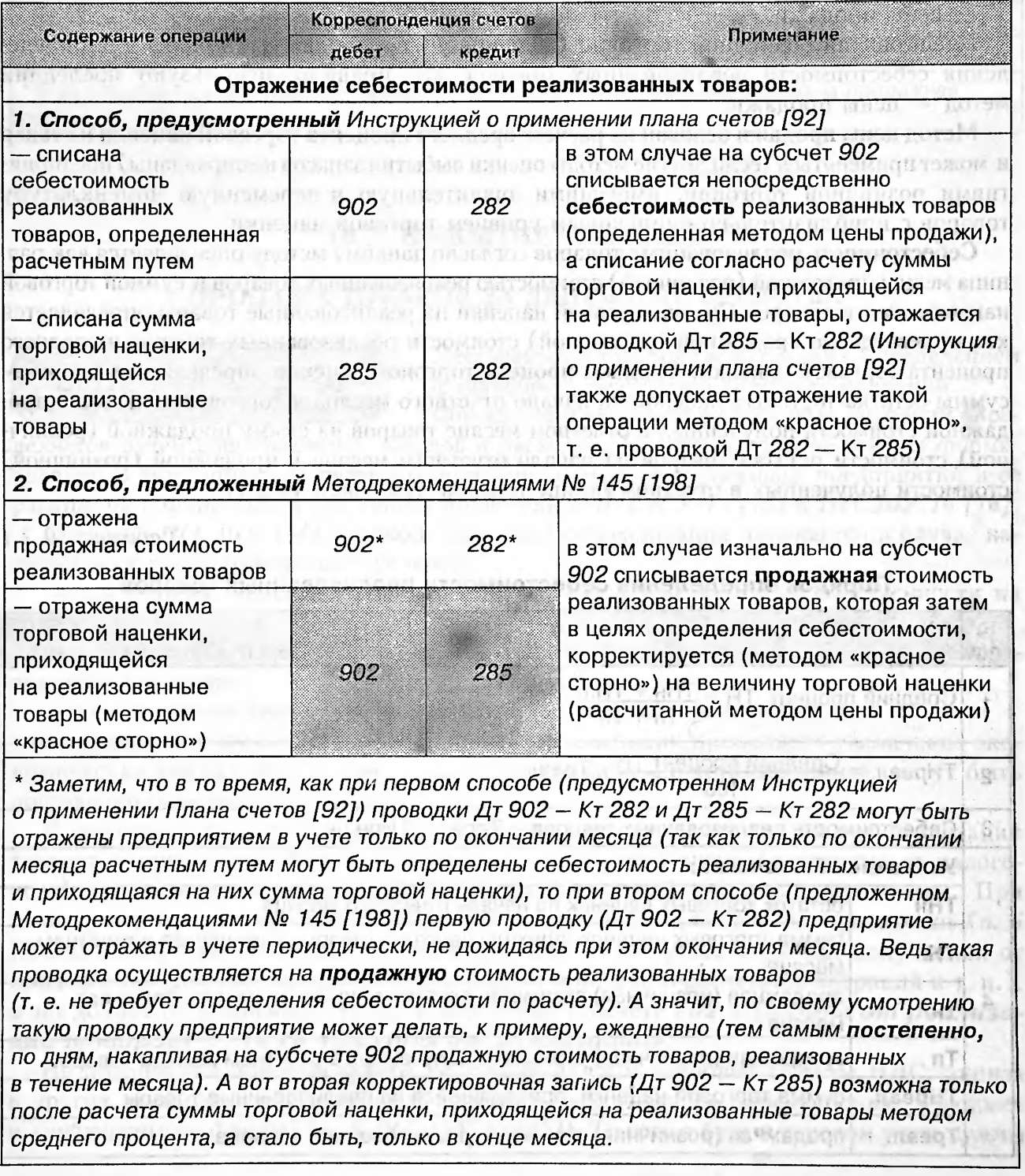

Розрахунок розподілу торгової націнки між товарами реалізованими і залишком нереалізованих на кінець місяця товарів

№ з/п |

Показники для розрахунку |

Сума, грн |

1 |

Сума торгової націнки на залишок товарів на початок місяця (кредитове сальдо рахунку 285 «Торгова націнка») |

20 000 |

2 |

Сума нарахованої торгової націнки за звітний місяць (оборот по кредиту рахунку 285) |

160 000 |

4 |

Разом сума торгової націнки, що підлягає до розподілу (рядок 1 + рядок 2 ) |

180 000 |

5 |

Вартість придбаних за звітний місяць товарів за продажними (роздрібними) цінами (дебетовий оборот рахунку282 «Товари в торгівлі ») |

420 000 |

6 |

Залишок нереалізованих на початок місяця товарів за продажними (роздрібними) цінами (дебетове сальдо рахунку 282 «Товари в торгівлі») |

80 000 |

7 |

Разом (рядок 5 + рядок 6) |

500 000 |

8 |

Вибуло за місяць(,витрачено, реалізовано) та інше вибуття - природний убуток, нестачі, псування, уцінка, безплатна передача, тощо |

480 000 |

9 |

Залишок на кінець місяця |

20 000 |

Задание. Определить сумму торговой наценки, приходящейся на реализованные товары и себестоимость реализованных товаров.

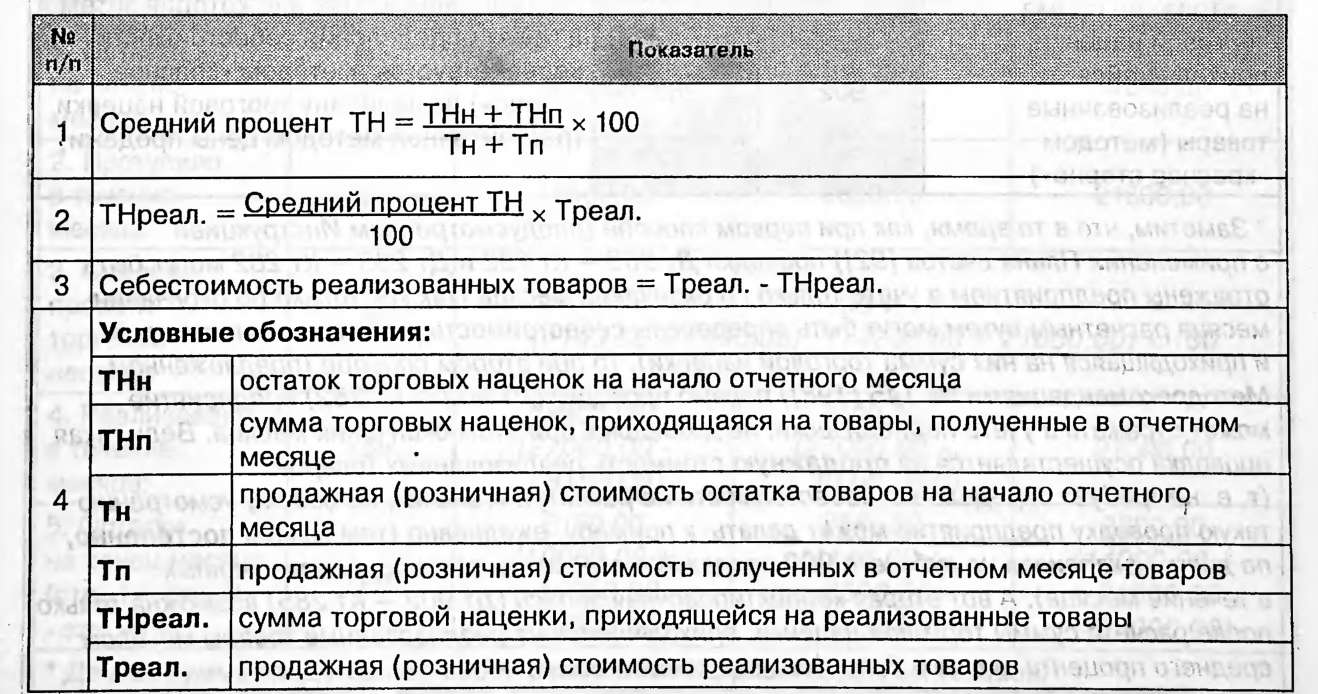

Порядок определения себестоимости реализованных товаров

Решение:

Сумма торговой наценки, которая относится к реализованным товарам (дебет субсчета 282 "Товара в торговле", кредит субсчета 285 "Торговая наценка" сторно), составляет:

180 000

------- х 480 000 = 172 800 (грн.)

500 000

Себестоимость реализованных товаров (дебет субсчета 902 "Себестоимость реализованных товаров", кредит субсчета 282 "Товары в торговле") составляет:

480 000 – 172 800 = 307 200 ( грн.)

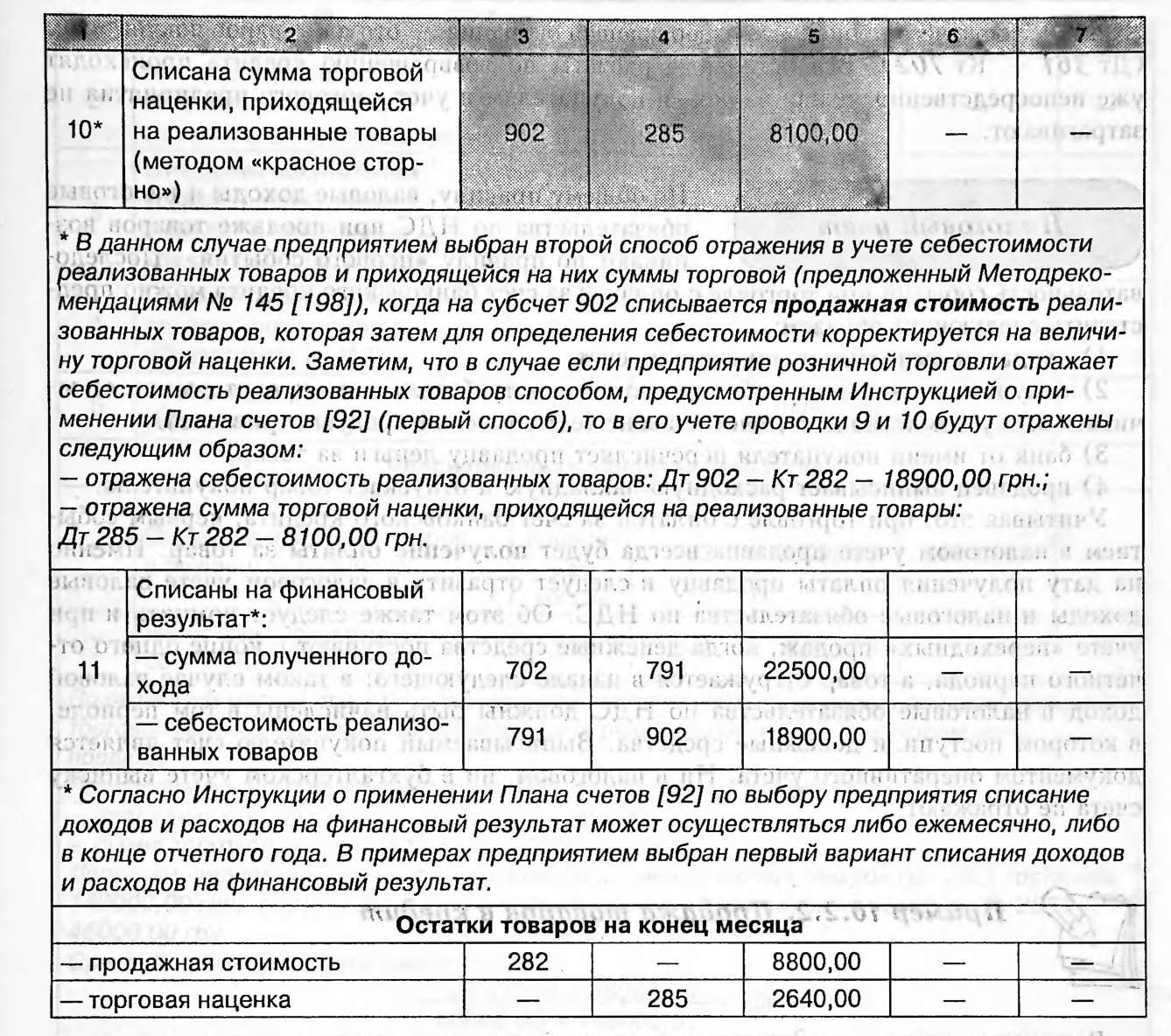

Учет себестоимости реализованных товаров ведется на субсчете 902 «Себестоимость реализованных товаров».

В конце месяца предприятие розничной торговли определяет средний процент торговой наценки и определяет себестоимость реализованных в течение месяца товаров.

На практике существуют два способа отражения в учете себестоимости реализованных товаров и приходящейся на них суммы торговой наценки (способом, предусмотренным Инструкцией о применении Плана счетов и способом, предложенным Методрекомендациями № 145) (см. табл. 4).

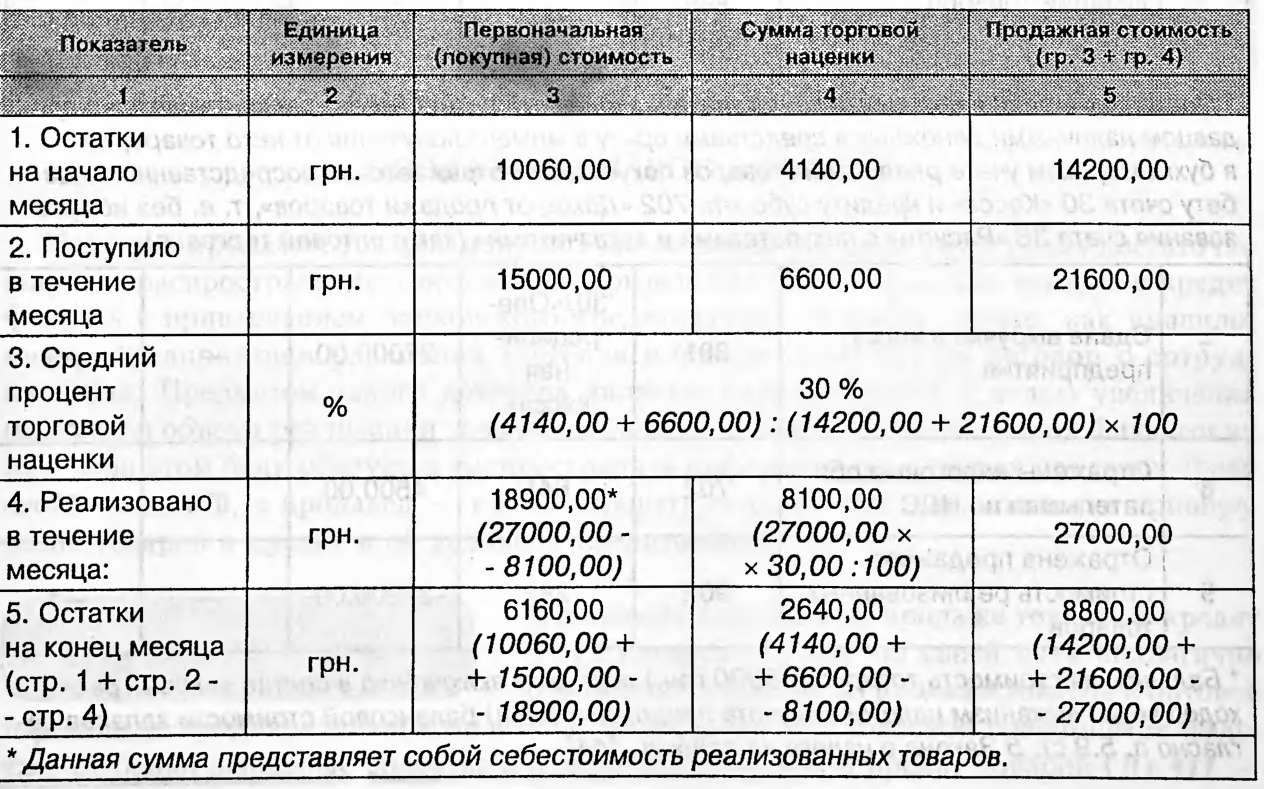

Задача

Остатки товаров на начало месяца на предприятии розничной торговли (Дт 282) составили

14 200,00 Грн., в том числе: первоначальная (покупная) стоимость — 10 060,00 грн.; сумма торговой наценки — 4 140,00 грн.