2. Издержки производства. Виды издержек в краткосрочном периоде.

Совокупность расходов, которые несут предприятия в процессе производства и реализации продукции называется издержками производства. Издержки производства можно классифицировать по многим признакам. С позиции фирмы выделяются индивидуальные издержки производства. В них непосредственно учитываются расходы самого хозяйствующего субъекта. У предпринимательских фирм складываются различные индивидуальные издержки производства. В отдельных случаях учитывают среднеотраслевые и общественные издержки. Под общественными издержками понимаются издержки на производство определенного вида и объема продукции с позиций всей национальной экономики. Общество обязано помимо затрат в микроэкономике учитывать все "внешние затраты", связанные, например, с компенсацией ущерба, наносимого природе, здоровью населения по линии промышленных выбросов и т.д., а также некоторые расходы, связанные с подготовкой рабочей силы, проведением НИР. В национальной экономике Республики Беларусь тяжелейшим бременем ныне являются финансовые затраты, связанные с локализацией и преодолением последствий Чернобыльской катастрофы.

Различают также издержки производства и издержки обращения, которые связываются с фазами движения капитала. К издержкам производства относятся только те издержки, которые непосредственно связаны с материальным созданием, с производством продукта. К издержкам обращения относятся все издержки, вызванные реализацией произведенной продукции. Они включают дополнительные и чистые издержки обращения. Дополнительные издержки обращения образуют расходы, связанные с транспортировкой, складированием и хранением продукции, ее упаковкой и расфасовкой, с доведением продукции до непосредственного потребителя. Они увеличивают конечную стоимость товара. Расходы на рекламу, аренду торговых помещений, расходы по содержанию продавцов и торговых агентов, счетных работников образуют чистые издержки обращения, которые не образуют новой стоимости.

Затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых услуг, топлива, сырья, вспомогательных материалов, транспортных и иных услуг, называются внешними, или явными издержками. В этом случае поставщики ресурсов не являются владельцами данной фирмы. Явные издержки полностью отражаются в бухгалтерском учете предприятий, а поэтому их называют бухгалтерскими издержками.

В то же время фирма может использовать и свои собственные ресурсы. В этом случае тоже неизбежны издержки. Издержки на собственный и самостоятельно используемый фактор есть неоплачиваемые, или внутренние, неявные издержки. Фирма рассматривает их как эквивалент тех денежных выплат, которые бы были получены за самостоятельно используемый фактор производства при самом оптимальном его применении.

Неявные издержки нельзя отождествлять с так называемыми безвозвратными издержками. Безвозвратные издержки — это издержки, которые осуществляются фирмой один раз и не могут быть возвращены ни при каких обстоятельствах. Безвозвратные издержки не относятся к разряду альтернативных, они не учитываются в текущих издержках фирмы, связанных с ее производственной деятельностью.

Выделяют и такой критерий классификации издержек, как временные интервалы, на протяжении которых они имеют место. В этом случае можно выделить издержки в краткосрочном и долгосрочном периоде.

Под краткосрочным периодом понимают временной интервал, недостаточный для модернизации или ввода в действие новых производственных мощностей предприятия. Однако в этот период фирма может увеличить объем выпуска продукции, повысив степень интенсивности использования уже имеющихся производственных мощностей (например, нанять дополнительных рабочих, закупить большее количество сырья, увеличить коэффициент сменности обслуживания оборудования и т.п.). Издержки в краткосрочном периоде делятся на постоянные, переменные, совокупные, средние постоянные, средние переменные, средние совокупные и предельные.

Постоянные издержки (FC) - те фактические издержки, которые не зависят от объема выпускаемой продукции (оплата аренды за землю, оборудование, амортизационные отчисления на здания и оборудование, страховые взносы, налог на имущество, жалование высшему административно-управленческому персоналу и др.). В совокупности постоянные издержки - это так называемые накладные расходы.

Переменные издержки (VC) - те издержки, которые изменяются вместе с изменением количества производимой продукции. К переменным издержкам относят расходы на сырье, материалы, топливо, электроэнергию, оплата транспортных услуг, оплата большей части трудовых ресурсов (зарплата рабочих).

Совокупные (ТС ) или общие издержки производства состоят из суммы всех постоянных и переменных издержек: ТС =FC +VC

Динамика этих видов издержек в краткосрочном периоде представлена на рис. 1

TC

TC

VC

FC

Q

TFC

Кривая VC показывает, как изменяются переменные издержки по мере увеличения объема выпуска продукции. Сначала они увеличиваются невысокими темпами, затем их рост ускоряется в расчете на каждую последующую единицу продукции. Такая динамика VC объясняется действием закона убывающей отдачи факторов производства, согласно которому увеличение предельного продукта на первых порах требует все меньших переменных затрат, поскольку растет предельная производительность факторов. Но как только она начнет снижаться, для производства каждой последующей единицы продукции потребуется все больше и больше переменных ресурсов. Кривая ТС, отражающая сумму постоянных и переменных издержек, расположена выше последних на величину, равную постоянным издержкам, т.е. она параллельна кривой VC. Кривая FC показывает динамику постоянных издержек, величина которых неизменна при любом уровне производства.

Кроме общих издержек, предпринимателя интересуют средние издержки, величина которых всегда указывается в расчете на единицу продукции. Различают средние совокупные (АТС), средние переменные (AVC) и средние постоянные (AFC) издержки.

Средние совокупные издержки (АТС) — это совокупные затраты в расчете на единицу продукции, которые обычно используются для сравнения с ценой. Они определяются как частное от деления совокупных издержек на количество единиц произведенной продукции: ATC = TC/Q

Средние переменные издержки (AVC) — это показатель затрат переменного фактора в расчете на единицу продукции. Они определяются как частное от деления валовых переменных издержек на количество единиц продукции: AVC = VC/Q.

Средние постоянные издержки (AFC) — показатель постоянных затрат на единицу выпуска продукции. Они рассчитываются по формуле: AFC = FC/Q

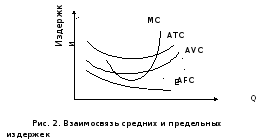

Динамика средних издержек представлена в табл. 1. и на рис.2

Q

Таблица 1.Динамика издержек фирмы в краткосрочном периоде

|

Количество произведенной продукции Q |

Издержки |

||||||

|

постоянные FC |

переменные VC |

Общие TC |

средние постоянные AFC |

средние переменные AVC |

Средние общие ATC |

предельные издержки MC |

|

|

0 |

10 |

0 |

10 |

- |

- |

- |

- |

|

1 |

10 |

9 |

19 |

10,00 |

9,00 |

19,00 |

9 |

|

2 |

10 |

17 |

27 |

5,00 |

8,50 |

13,50 |

8 |

|

3 |

10 |

24 |

34 |

3,33 |

8,00 |

11,33 |

7 |

|

4 |

10 |

30 |

40 |

2,50 |

7,50 |

10,00 |

6 |

|

5 |

10 |

37 |

47 |

2,00 |

7,40 |

9,40 |

7 |

|

6 |

10 |

45 |

55 |

1,67 |

7,50 |

9,17 |

8 |

|

7 |

10 |

54 |

64 |

1,43 |

7,71 |

9,14 |

9 |

|

8 |

10 |

65 |

75 |

1,25 |

8,12 |

9,37 |

11 |

|

9 |

10 |

78 |

88 |

1,11 |

8,67 |

9,78 |

13 |

|

10 |

10 |

93 |

103 |

1,00 |

9,30 |

10,30 |

15 |

Как видно из табл.1. и рис.2. по мере увеличения объема выпуска продукции средние переменные издержки AVC сначала снижаются, достигают своего минимума, а затем начинают расти. Такая динамика AVC обусловлена действием закона убывающей отдачи факторов производства.

Средние постоянные издержки (АFС) понижаются по мере того, как их сумма распределяется на все большее количество производимой продукции. Средние общие (совокупные) издержки (АТС) сначала снижаются, а потом начинают расти. Причем кривые АТС и AVC сближаются. Это происходит потому, что средние постоянные издержки в течение краткосрочного периода уменьшаются по мере увеличения выпуска. Следовательно, разница в высоте кривых АТС и AVC при определенном объеме производства зависит от величины AFC. Это следует из равенства: АТС = AFC + AVC

В

теории издержек фирмы важная роль

принадлежит предельным

издержкам (МС)

— затратам на выпуск дополнительной

единицы продукции сверх уже произведенного

количества. МС можно определить для

каждой дополнительной единицы продукции

путем отнесения изменений в сумме общих

издержек к тому количеству единиц

продукции, которые вызвали эти изменения:

МС = ТС / Q

(ТС – приращение совокупных издержек,

Q

– приращение объёма производства).

Предельные

издержки показывают изменения в

издержках, связанные с увеличением или

уменьшением объема производства Q.

Существует зависимость между МС, AVC и

АТС. Кривая МС пересекает кривые AVC и

АТС в точках

их минимального

значения. В этом суть правила предельных

и средних издержек, которое объясняет

зависимость между МС и AVC. Если

МС <АVС

уже произведенной единицы продукции,

то AVC будут снижаться при производстве

и следующей единицы. Если же МС > АVС,

то АVС,

соответственно, будут увеличиваться.

Правило предельных и средних издержек:

предельные

издержки должны равняться средним в

том случае, когда величина средних

издержек достигает своего минимума.

теории издержек фирмы важная роль

принадлежит предельным

издержкам (МС)

— затратам на выпуск дополнительной

единицы продукции сверх уже произведенного

количества. МС можно определить для

каждой дополнительной единицы продукции

путем отнесения изменений в сумме общих

издержек к тому количеству единиц

продукции, которые вызвали эти изменения:

МС = ТС / Q

(ТС – приращение совокупных издержек,

Q

– приращение объёма производства).

Предельные

издержки показывают изменения в

издержках, связанные с увеличением или

уменьшением объема производства Q.

Существует зависимость между МС, AVC и

АТС. Кривая МС пересекает кривые AVC и

АТС в точках

их минимального

значения. В этом суть правила предельных

и средних издержек, которое объясняет

зависимость между МС и AVC. Если

МС <АVС

уже произведенной единицы продукции,

то AVC будут снижаться при производстве

и следующей единицы. Если же МС > АVС,

то АVС,

соответственно, будут увеличиваться.

Правило предельных и средних издержек:

предельные

издержки должны равняться средним в

том случае, когда величина средних

издержек достигает своего минимума.

Вместе с тем, первоначально предельные издержки являются меньшими как средних общих, так и средних переменных издержек. Однако вследствие действия закона убывающей отдачи они превышают так те, так и другие по мере увеличения выпуска продукции. Закон убывающей отдачи утверждает, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса.

Следует подчеркнуть, что знание предельных издержек позволяет нам уяснить суть выигрыша производителя (излишка для производителя). Такой излишек фирма получает из каждой продаваемой единицы товара по цене, превышающей предельные издержки производства данной единицы. Это значит, что минимальная цена, по которой фирма может, не неся потерь, продавать единицу произведенной продукции, не должна быть ниже предельных издержек ее производства. Всякое превышение продажной цены единицы продукции над ее предельными издержками будет означать рост прибыли фирмы. В равновесном состоянии выигрыш производителя от реализации последней единицы товара равен нулю, так как равновесное состояние фирмы достигается тогда, когда достигается равенство между ценой и предельными издержками. Выигрыш производителя равняется суммарной величине превышения цены реализации над предельными издержками производства.

Задача

Компания ФРГ экспортирует автомобили в США по цене 30 тыс. долларов. Валютный курс составил 1 евро = 1,5 американских долларов. Издержки производства на один автомобиль составляли 11 тысяч евро. Как изменится прибыль экспортёров в евро при повышении курса евро на 20%?

1.переведем цену автомобиля из долларов в евро:

30тыс. дол. / 1,5 = 20тыс.евро

2.отнимем от этой суммы издержки производства и получим прибыль:

20тыс.евро – 11тыс.евро = 9тыс.евро

3.найдем насколько увеличился курс евро и определим новый курс:

1 ,5

* 20 = 0,3 1,5 + 0,3 = 1,8 -

новый курс

,5

* 20 = 0,3 1,5 + 0,3 = 1,8 -

новый курс

100

4.переведем цену автомобиля из долларов в евро по новому курсу:

30 тыс. дол. / 1,8 = 16,7тыс. евро

5.отнимем от этой суммы издержки производства и получим новую прибыль:

16,7тыс.евро – 11тыс.евро = 5.7тыс.евро

6.отнимем новую прибыль от старой:

9тыс.евро – 5,7тыс.евро = 3,3тыс.евро

Вывод: прибыль экспортёров в евро уменьшилась на 3,3тыс. евро