2. Виды и функции прибыли

Сущность любой экономической категории более раскрывается посредством выявления функций, которые она выполняет в экономике. На рисунке 2.1 приводится обобщающая характеристика этих функций:

База экономического развития государства

Основной механизм защиты предприятия

от угрозы банкротства

Главная цель предпринимательской

деятельности

Прибыль предприятия в условиях рынка

Важнейший источник удовлетворения

социальных потребностей общества

Критерий

эффективности конкретной производственной

деятельности

Главный источник возрастания рыночной

стоимости предприятия

Источник формирования финансовых

ресурсов для развития предприятия

Рис. 2.1 Характеристика роли прибыли предприятия в условиях рыночной экономики[10, c.65]

На рисунке 2.1 круговой стрелкой отображена иерархия функций прибыли, исходя из самой значимой из них (стимулирующей) до наименее значимой (защитной).

Прибыль предприятия характеризуется не только множеством функций, которые она выполняет в рыночной экономике, но и многообразием форм, в которых она выступает. Под понятием «прибыль» понимаются самые различные ее виды. Определенная систематизация видов прибыли может быть проведена с выделением классификационных признаков. В таблице 2.1 приводится такая система классификации финансового результата деятельности предприятия.

Таблица 2.1

Систематизация видов прибыли предприятия по основным классификационным признакам[12, c.81]

Признаки классификации прибыли предприятия |

Виды прибыли по соответствующим признакам классификации |

1. Источники формирования прибыли, используемые в ее учете |

а) Прибыль от реализации продукции б) Прибыль от реализации имущества в) Прибыль от внереализационных операций |

2. Источники формирования прибыли по основным видам деятельности предприятия |

а) Прибыль от операционной деятельности б) Прибыль от инвестиционной деятельности в) Прибыль от финансовой деятельности |

3. Состав элементов, формирующих прибыль |

а) Маржинальная прибыль б) Валовая прибыль в) Чистая прибыль отчетного периода |

4. Характер налогообложения прибыли |

а) Налогооблагаемая прибыль б) Прибыль, не подлежащая налогообложению |

5. Характер инфляционной «очистки» прибыли |

а) Прибыль номинальная б) Прибыль реальная |

6. Рассматриваемый период формирования прибыли |

а) Прибыль предшествующего периода б) Прибыль отчетного периода в) Прибыль планового периода (планируемая прибыль) |

7. Регулярность формирования прибыли |

а) Регулярно формируемая прибыль б) Чрезвычайная прибыль |

8. Характер использования прибыли |

а) Капитализированная (нераспределенная) прибыль б) Потребленная (распределенная) прибыль |

9. Значение итогового результата хозяйствования |

а) Положительная прибыль (соответственно прибыль в обычном ее понимании) б) Отрицательная прибыль (убыток) |

Таким образом, к каждому признаку классификации прибыли предприятия относиться каждый вид прибыли по соответствующим признакам классификации.

Для проведения анализа и выработки мероприятий по повышению эффективности формирования и использования прибыли важно дать оценку факторам, которые обуславливают изменение прибыли в сторону ее увеличения или уменьшения. Факторы, влияющие на прибыль, также как и виды прибыли, могут классифицироваться по разным признакам. На рисунке 2.2 приведена классификация факторов, влияющих на величину прибыли.

Факторы, влияющие на величину прибыли

Внутренние

Внешние

Производственные

Внепроизводственные

Экстенсивные

Интенсивные

Рис. 2.2 Классификация факторов, влияющих на величину прибыли[9, c.62]

В экономике предприятия выделяют внешние и внутренние факторы. К внешним факторам относятся факторы, которые не зависят от деятельности самого предприятия, но некоторые из них могут оказывать существенное влияние на темпы роста прибыли и рентабельности производства. К ним относятся государственное регулирование цен, тарифов и т.д.

К внутренним относятся факторы, которые зависят от деятельности самого предприятия и характеризуют различные стороны работы данного коллектива. В свою очередь внутренние факторы подразделяются на производственные и внепроизводственные. Внепроизводственные факторы связаны в основном с коммерческой, природоохранной, претензионной и другими аналогичными видами деятельности предприятия, а производственные факторы отражают наличие и использование основных элементов производственного процесса, участвующих в формировании прибыли - это средства труда, предметы труда и сам труд.

По каждому из этих элементов выделяются группы экстенсивных и интенсивных факторов. К экстенсивным относятся факторы, которые воздействуют на величину прибыли через объем производственных ресурсов (например, изменения численности работников, стоимости основных фондов), их использования по времени (изменение продолжительности рабочего дня, коэффициента сменности оборудования и др.), а также непроизводственное использование ресурсов (затраты материалов на брак, потери из-за отходов). К интенсивным относятся факторы, отражающие эффективность использования ресурсов или способствующих этому (например, повышение квалификации работников, производительности оборудования, внедрение прогрессивных технологий). К внепроизводственным факторам относят снабженческо-сбытовую деятельность и природоохранную деятельность, социальные условия труда и быта и др.

В процессе осуществления производственной деятельности предприятия, связанной с производством, реализацией продукции и получением прибыли, эти факторы находятся в тесной взаимосвязи и зависимости.

Первичные факторы производства воздействуют на прибыль через систему обобщающих факторных показателей более высокого порядка. Эти показатели отражают, с одной стороны, объем и эффективность использования их потребленной части, участвующей в формировании себестоимости.

Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие[14, c.74].

За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства, и в конечном счете, повышения жизненного уровня населения. Прибыль представляет собой разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности предприятий.

Основным показателем прибыли, используемой для оценки производственно-хозяйственной деятельности выступает: балансовая прибыль, прибыль от реализации выпускаемой продукции, валовая прибыль, налогооблагаемая прибыль, прибыль, остающаяся в распоряжении предприятия или чистая прибыль.

Так как основную часть прибыли предприятия получают от реализации выпускаемой продукции, сумма прибыли находится под взаимодействием многочисленных факторов: изменения объема, ассортимента, качества, структуры произведенной и реализованной продукции, себестоимости отдельных изделий, уровня цен, эффективности использования производственных ресурсов.

На практике для предприятия, функционирующего на рынке, необходимо знать не только, что оно получит прибыль, но и когда оно ее получит. Для этого проводится специальный анализ соотношений между объемом производства, затратами и доходом. Процесс нахождения безубыточности можно проследить.

Кроме того, на нее оказывают влияние соблюдение договорных обязательств, состояние расчетов между поставщиками и покупателями и др. Из прибыли производятся отчисления в бюджет, уплачиваются проценты по кредитам банка.

При прогнозировании прибыли желательно также выявить инфляционную составляющую ее прироста. Для этого можно предложить несложную методику, основанную на структурных показателях выручки от продаж. Расчет влияния инфляционных факторов производится путем умножения удельного веса данного фактора в выручке на прирост соответствующего индекса инфляции. Инфляционная прибыль (рентабельность) будет определена как разность между влиянием инфляции на выручку и влиянием инфляции на составные элементы затрат.

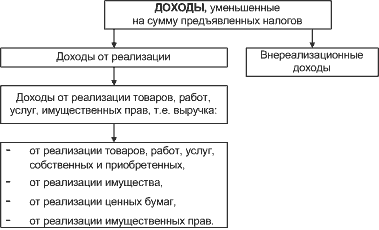

Прибылью признается доход, уменьшенный на величину произведенных расходов, определяемых в соответствии с требованиями, изложенными в НК РФ.

На рис. 2.3. приведена упрощенная схема расчета доходов, участвующих в расчете прибыли.

Рис. 2.3 Упрощенная схема расчета доходов, участвующих в расчете прибыли

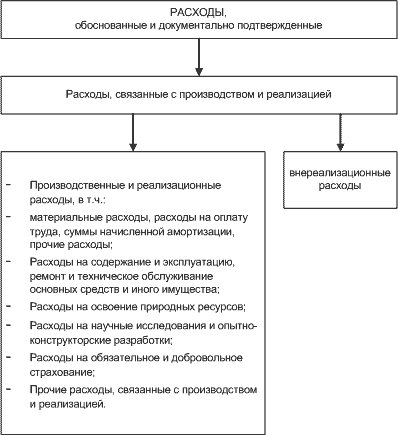

Данная схема и последующие приведены в работе для упрощения восприятия формирования и распределения прибыли. На рис. 2.4. приведена упрощенная схема расчета расходов, участвующих в расчете прибыли.

Рис. 2.4 Упрощенная схема расчета расходов, участвующих в расчете прибыли

Доходы и расходы для целей налогообложения прибыли могут признаваться либо методом начисления, либо кассовым методом:

Метод начисления подразумевает, что при расчете налогооблагаемой прибыли доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, а расходы признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. Отмеченное обстоятельство требует от предпринимателя дополнительных усилий по ведению бухгалтерского и налогового учета.

Кассовый метод имеют право применять организации, если у них в среднем за предыдущие четыре квартала сумма выручки от реализации товаров, (работ, услуг) без учета НДС не превышала 1 млн. рублей. При этом методе датой получения доходов признается день поступления денежных средств, а расходами признаются затраты после их фактической оплаты. Для учета в составе расходов затрат на приобретение сырья и материалов необходимо еще и списание данного сырья и материалов в производство. При кассовом методе в составе расходов учитывается амортизация оплаченного амортизируемого имущества в суммах, начисленных за отчетный (налоговый) периоды. Данный метод позволяет использовать в частности ст. 273 Налогового Кодекса.

Различают прибыль бухгалтерскую и чистую экономическую прибыль. Как правило, под экономической прибылью – понимается разность между общей выручкой и внешними и внутренними издержками.

В число внутренних издержек включают при этом и нормальную прибыль предпринимателя. (Нормальная прибыль предпринимателя - это минимальная плата, необходимая, чтобы удержать предпринимательский талант.)

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

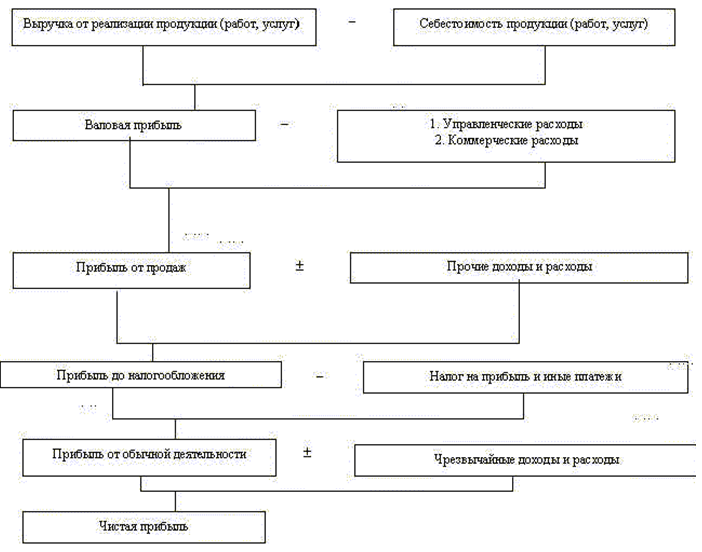

В настоящее время в бухгалтерском учете выделяют пять видов прибыли: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределённая прибыль (убыток) отчётного периода).

Рис. 2.5 Взаимосвязь показателей прибыли[15, c.90]

Поскольку получение прибыли является необходимым условием стабильного развития предприятия, то каждый хозяйствующий субъект стремится получить как можно большую ее величину.

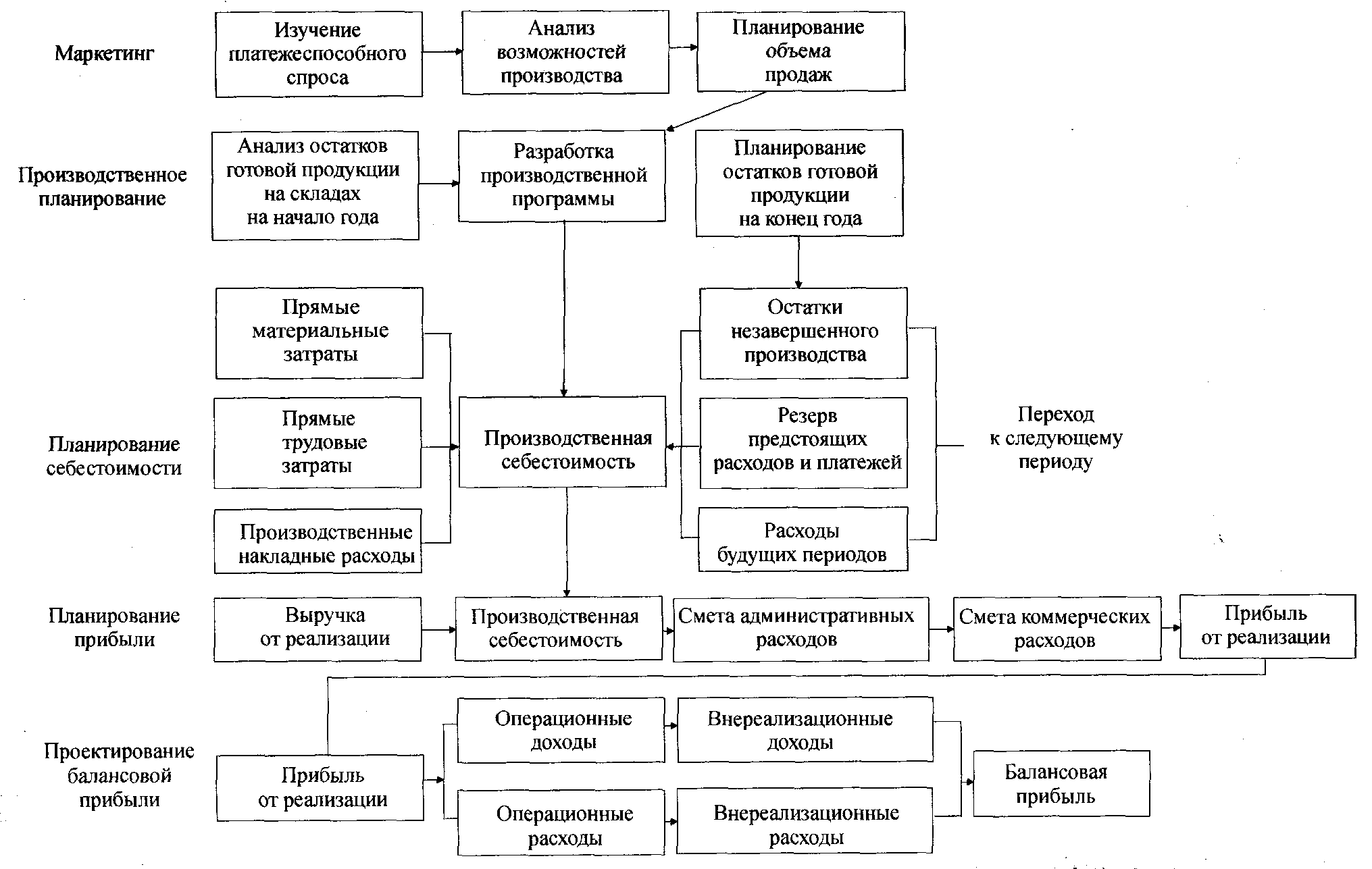

Успешная реализация этой задачи предполагает необходимость управления процессом формирования прибыли, включающим в себя как выявления резервов ее роста, так и ее использования. Исходным положением в его осуществлении является проведение аналитических расчетов по определению желаемой величины прибыли. Эти расчеты следует вести в рамках принимаемого плана производства и реализации продукции и финансового плана.

В этом случае схема работ может быть представлена так, как показано на рис. 2.6.

Рис. 2.6. Общая схема формирования прибыли[16, c.97]

Из схемы следует, что прибыль исчисляется как разность между плановой суммой выручки от продаж (без налога на добавленную стоимость и акцизов) и плановой величиной себестоимости товарной продукции, управленческих и коммерческих расходов:

![]() (1)

(1)

где Мр — прибыль от реализации, руб.;

Вр — выручка от реализации, руб.;

Ст — себестоимость товарной продукции, руб.;

Pv — общая сумма управленческих расходов, руб.;

Рк — общая сумма коммерческих расходов, руб.

Вместе с тем при планировании прибыли важно стремиться к ее максимизации. Это сложный процесс, поскольку ее величина зависит от объема продаж и ассортимента продукции, уровня издержек производства и цены за единицу продукции, устанавливаемой предприятием, и каждый из них в свою очередь в своем формировании зависит от многих факторов. На практике и в теории применяются различные методы расчета прибыли и ее максимизации. Основными из них являются:

1) использование предельных величин: предельной прибыли, предельного дохода и предельных издержек;

2) проведение расчетов на основе маржинального дохода и производных от него величин;

3) формирование прибыли на основе условий безубыточности;

4) использование параметрических уравнений[11, c.122].