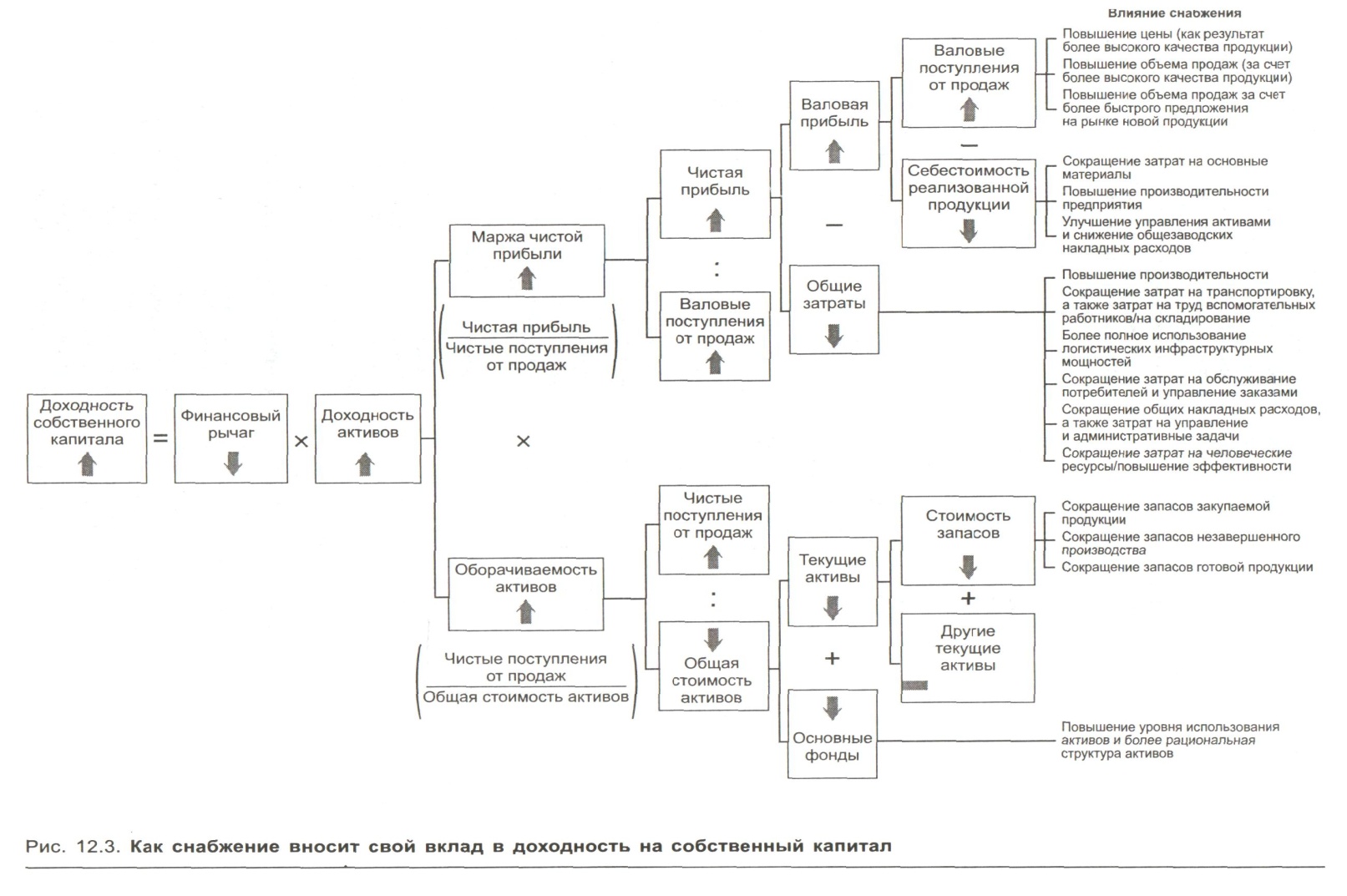

Модель оценки влияния эффективности снабжения на величину доходности собственного капитала

Более совершенное управление снабжением способствует увеличению продаж за счет установления более высоких цен, больших объемов продаж или более быстрого вывода на рынок новых товаров. Помимо изменения других расходных статей, может быть снижена себестоимость реализованной продукции. Все подобные действия в конечном счете приводят к повышению рентабельности. Сокращение запас способствующих сокращению оборотных средств, так и долгосрочных активов, что, в свою очередь, повышает скорость оборачиваемости активов. Более высокая рентабельность и более высокая скорость оборачиваемости активов позволяют заметно повысить доходность на активы. Это в сочетании с сокращением финансового рычага (что происходит в результате погашения кредитов) приводит к более высокой доходности на собственный капитал.

Основные направления оптимизации затрат на закупки материальных ресурсов

Затраты закупочной деятельности делятся на: 1.Постоянные затраты: арендная плата, проценты по кредиту, заработная плата АУП и т.д. 2.Переменные затраты: расходы сырья и материалов, заработная плата производственных рабочих, затраты на технологические топливо и энергию и т.д. 3.Смешанные затраты.

По видам операционной деятельности выделяют затраты:

А).На размещение заказа: 1.Маркетинговые издержки; 2.Трансакционные издержки по поиску возможных поставщиков и установлению с ними деловых контактов; 3.Мониторинг поставок, командировочные расходы; 4.Расходы, связанные с содержанием офиса; 5.ФОТ с отчислениями службы закупок и др.

Б).Капитальные затраты (на закупку): 1.Стоимость товаров; 2.Налоги, включаемые в цену (возмещаемые); 3.Таможенные пошлины и др.

В).Транспортные (транспортно-заготовительные затраты): 1.Расходы по погрузке в транспортные средства, перевозке, разгрузке и приемке; 2.Плата за хранение товаров в местах приобретения, на железнодорожных станциях, пристанях, в портах; 3.Наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые посредническим организациям; 4.Стоимость страхования товаров на время транспортировки и потери; 5.Плата по процентам за предоставленные кредиты и займы и др.

Г.)Затраты, связанные с хранением и переработкой запасов:

1.Земельный налог, амортизация основных фондов, налог на имущество, коммунальные платежи;

2.Энергия и топливо на основные нужды;

3.ФОТ с отчислениями основного и управленческого складского персонала;

4.Техническое обслуживание и ремонт основных средств;

5.Налоги, страхование запасов при хранении;

6.Потери, связанные с физическим и моральным устареванием запасов и др.

К методам сокращения затрат на закупки относятся:

I.Программы сокращения затрат подразумевают:

1.определение участков, где можно сократить затраты,

2.установление требуемых целей,

3.проведение анализа вариантов сокращения или недопущения затрат

4.получение одобрения у руководства на их реализацию,

5.измерение динамики снижения затрат по конкретным направлениям,

6.составление необходимых отчетов,

7.использование результатов отдельных сокращений затрат или полного их устранения при оценке работы персонала.

II. Управление изменениями цен. Менеджеры по закупкам должны стараться не допускать повышения продавцом цен и не относиться к

этому, как к затратам «ретранслируемого» типа (т.е. затратам, которые можно переложить на взаимодействовать с поставщиками и препятствовать повышению ими цен, добиваясь, чтобы цены всегда устанавливались обоснованно и были справедливыми). Более того, отдел закупок должен регулярно анализировать все цены. Применяемая система управления изменением цен должна, предусматривать, чтобы отдел закупок:

1.определял, как изменение цены повлияет на компанию в целом (в денежном выражении);

2.просил поставщика предоставить обоснование изменения цены;

3.поручал менеджерам заниматься анализом изменившихся цен;

4.разрабатывал стратегии, учитывающие повышение цены.

Чтобы ограничить рост цен, менеджеры должны включать в условия договора статьи о сохранении цены в течение установленного времени, а также о своевременном уведомлении другой стороны об изменении цены.

III.Контракты на льготных условиях (льготы за объем закупок) - это способ согласования закупок между различными бизнес-единицами или подразделениями компании. Обеспечение получение кумулятивные скидки за большой размер заказа

IV.Системные контракты или общие заказы, – это способ сокращения затрат, связанных с материальными ресурсами, за счет снижения закупочной цены единицы ресурса и затрат на транспортировку, содержание запасов и административных расходов. Системные контракты заключаются на определенный объем продукции, закупаемой в установленный период времени. Продавец поставляет продукцию на предприятия в заказанных количествах, а платежи осуществляются по мере реального совершения закупок. Достигнутая договоренность обеспечивает достаточную гарантию для продавца, и поэтому он может более активно заниматься крупными покупками у своих поставщиков. И выгодны покупателю, так как его общие затраты снижаются. Основное преимущество заключается в том, что цена, о которой стороны договорились остается фиксированной в течение всего срока действия контракта.

Целями системных контрактов являются: снижение уровня запасов; сокращение числа поставщиков; сокращение административных расходов и объема канцелярской работы; сокращение числа закупок с небольшой стоимостью, которые лица, занимающиеся закупками, должны обрабатывать (за счет чего происходит увеличение времени, доступного для выполнения других, более важных видов деятельности); предоставление возможности поставщикам заключать более крупные в денежном выражении сделки; обеспечение своевременной доставки материальных ресурсов непосредственно до пользователя; стандартизация там, где это возможно, закупаемых единиц.

Системные контракты лучше всего подходят для часто закупаемой продукции с низкой денежной стоимостью и относительно высокими административными расходами и расходами на обработку заказа.

Эта система требует следующего: идентификации подходящих поставщиков; выбора поставщика; работы с каталогом стандартизированной продукции, имеющейся в наличии на момент размещения заказа; определения приемлемых методов коммуникаций при размещении и выполнении заказов; идентификации мест приема грузов; мониторинга показателей поставщика, связанных с доставкой продукции в пределах заданных временных параметров; определения методов оплаты товаров, полученных за установленный период времени.