Интеграция мировых научных процессов как основа общественного прогресса. Выпуск №12. Часть 2

.pdfИНТЕГРАЦИЯ МИРОВЫХ НАУЧНЫХ ПРОЦЕССОВ КАК ОСНОВА ОБЩЕСТВЕННОГО ПРОГРЕССА

Стр. 91

преподавателя, способные вызвать активную познавательную деятельность студентов.

Вариантами проблемного обучения выступают также поисковые и исследовательские методы, при которых студенты ведут самостоятельный поиск и исследование проблем, творчески применяют и добывают знания.

Иностранный язык является как целью, так и средством обучения. Речевая направленность, обучение иностранным языкам происходит через общение. Это еще раз подчеркивает необходимость реализации практической направленности занятий. Важную роль в обучении играет ситуативность. Необходимо отметить, что желание говорить у обучающихся появляется только в реальной или воссозданной коммуникативной ситуации. Что касается новизны, то в рамках технологии обучения она должна проявляться во всех компонентах учебного занятия (это новизна - речевых ситуаций, используемого материала, организации занятия и разнообразия приемов работы прeпoдaвaтeля).

Литература:

1.Зиновкина М.М. (Теория и инновационные педаго-гические технологии). - М.:

МГИУ, 1996.

2.Вишнякова Н.В. Креативная психопедагогика. Психология творческого обучения. - Минск: РИВШ при БГУ, 1995. - 186 с.

3.Виленский М.Я., Образцов П.И., Уман А.И. Технология профессиональноориентированного обучения в высшей школе // Под ред. В.А.Сластенина. - М., 2002.-С. 65, 245.

4.Ананьев Б. Г. Избранные психологические труды. - М: Институт практиче-ской психологии, 1996.

5.Аганисьян В.М. Психолого-дидактические основы творческого взаимодейст-вия преподавателя и обучающихся в процессе учебного диалога. - СПб.: Изд. ЛОИРО., 1998.- 149 с.

6.Дорофеев A.A. Педагогическая технология дифференцированной организа-ции самостоятельной работы студентов.- Брянск, 1998. - 213 с.

7.Зимняя И.А. Психология обучения неродному языку. - М., 1989. - 222 с.

8.Пассов Е. И. Коммуникативный метод обучения иноязычному говорению. -М., 1985.-208 с.

ИНТЕГРАЦИЯ МИРОВЫХ НАУЧНЫХ ПРОЦЕССОВ |

КАК ОСНОВА ОБЩЕСТВЕННОГО ПРОГРЕССА |

Стр. 92 |

К вопросу об ответственности саморегулируемых |

организаций за своих членов |

Забелин Антон Викторович, |

Аспирант, Орловский филиал ФГБОУ ВПО |

«Российская академия народного |

хозяйства и государственной службы |

при Президенте Российской Федерации», г. Орел |

Секция: «Юриспруденция» |

Аннотация: Автором с учетом норм действующего законодательства РФ и |

доктринального анализа рассмотрен механизм ответственности саморегулируемых |

организаций за вред, причиненный действиями ее членов, вследствие |

осуществления ими хозяйственной деятельности. |

Ключевые слова: саморегулирование, саморегулируемая организация, |

гражданская ответственность. |

Одним из ключевых особенностей института саморегулирования, заменившего |

в некоторых отраслях институт лицензирования, является ответственность таких за |

убытки, причиненные ее членами в процессе осуществления ими своей |

хозяйственной деятельности. |

Часть 12 статьи 13 ФЗ «О саморегулируемых организациях» устанавливает, что |

саморегулируемая организация несет ответственность по обязательствам своего |

члена, возникшим в результате причинения вреда вследствие недостатков |

произведенных членом СРО товаров (работ, услуг). [3] Ряд федеральных законов |

конкретизируют нормы основополагающего закона в сфере саморегулирования, |

устанавливает более четкие границы института ответственности СРО за действия |

своих членов.[1] |

По мнению некоторых авторов, идея ответственности юридического лица по |

обязательствам его участников противоречит самой идее образования юридического |

лица, которая предполагает исключение ответственности учредителей по |

обязательствам юридического лица и юридического лица по обязательствам |

учредителей. [6] Поскольку схема упомянутой ответственности саморегулируемой |

организации является новой для российского законодательства, проанализируем, |

насколько она соответствует существующим конструкциям гражданско-правовой |

ответственности. |

Согласно общим правилам учредитель (участник) юридического лица пли |

собственник его имущества не отвечают по обязательствам юридического лица, а |

юридическое лицо не отвечает по обязательствам учредителя (участника) или |

собственника за исключением случаев, предусмотренных Гражданским кодексом РФ |

либо учредительными документами юридического лица (п. 3 ст. 56 ГК РФ). [2] |

ИНТЕГРАЦИЯ МИРОВЫХ НАУЧНЫХ ПРОЦЕССОВ |

|

||||

КАК ОСНОВА ОБЩЕСТВЕННОГО ПРОГРЕССА |

|

||||

Стр. 93 |

|

|

|

|

|

Известно, что гражданско-правовая ответственность - это обеспеченное |

|||||

государственным |

принуждением |

или |

его |

возможностью |

возложение |

имущественных лишений на лицо, допустившее правонарушение. [4] Меры |

|||||

гражданско-правовой ответственности направлены против нарушителя, |

|||||

обеспечивают свое воздействие путем возложения на него дополнительных тягот. В |

|||||

связи с этим указанные меры характеризуются двумя отличительными |

|||||

особенностями: |

|

|

|

|

|

а) не только связаны с принуждением, но по содержанию всегда представляют |

|||||

собой в гражданском праве либо некомпенсируемое лишение лица субъективного |

|||||

права, либо возложение на него без встречного эквивалента новой или |

|||||

дополнительной обязанности; |

|

|

|

|

|

б) устанавливаются за осуждаемое обществом поведение, безупречное с точки |

|||||

зрения субъективного отношения к нему самого правонарушителя. [5] |

|

||||

Основными мерами гражданско-правовой ответственности являются |

|||||

возмещение убытков или причиненного имущественного вреда, выплата неустойки, |

|||||

потеря суммы задатка. Возмещение убытков или причиненного имущественного |

|||||

вреда наиболее определенно выражает компенсационное назначение гражданско- |

|||||

правовой ответственности, поскольку применяется лишь при условии умаления |

|||||

имущественных прав потерпевшего. При этом в качестве общего принципа |

|||||

закреплено правило о возмещении причиненных убытков или имущественного |

|||||

вреда в полном объеме. [2] |

|

|

|

|

|

Гражданско-правовые отношения строятся на началах юридического равенства |

|||||

субъектов гражданского права, правовой диспозитивности и инициативы. |

|||||

Участники правоотношений связей несут друг перед другом взаимную и равную |

|||||

ответственность. Поскольку ответственность в гражданском праве обладает всеми |

|||||

чертами правовой ответственности, постольку для наступления гражданско- |

|||||

правовой ответственности необходимо, чтобы поведение субъекта имело |

|||||

противоправный характер, было причинно связанным с отрицательными для |

|||||

потерпевшего последствиями (если применение меры ответственности поставлено |

|||||

в зависимость от их наличия), лицо, привлекаемое к ответственности, было |

|||||

способно нести ответственность, и было виновным в противоправном поведении. |

|||||

Между тем, действия саморегулируемой организации не могут быть |

|||||

квалифицированны как виновные, поскольку СРО не осуществляет самостоятельно |

|||||

никаких действий в отношении контрагентов своих членов. Предположим, что |

|||||

ответственность СРО является ответственностью, не зависящей от вины. |

|||||

Ответственность, не зависящая от вины правонарушителя, возможна как в |

|||||

договорных, так и во внедоговорных отношениях. Она известна и зарубежным |

|||||

правопорядкам, и международному коммерческому обороту. Такая ответственность |

|||||

охватывает ситуации случайного причинения вреда или убытков. Случай (казус) в |

|||||

гражданском праве представляет собой событие, которое могло бы быть, но не |

|||||

было предотвращено ответственным за это лицом лишь потому, что его невозможно |

|||||

было, предвидеть и предотвратить ввиду внезапности наступления. [5] Принимая |

|||||

ИНТЕГРАЦИЯ МИРОВЫХ НАУЧНЫХ ПРОЦЕССОВ |

||||

КАК ОСНОВА ОБЩЕСТВЕННОГО ПРОГРЕССА |

||||

Стр. 94 |

|

|

|

|

во внимание вышесказанное, можно сделать вывод, что ответственность СРО за |

||||

действия своих членов не является ответственностью без вины. СРО отвечает по |

||||

обязательствам своего члена, возникшим в результате причинения вреда вследствие |

||||

некачественного производства товара, выполнения работы, оказания услуги. При |

||||

этом невозможно представить ситуацию, когда СРО могло предотвратить |

||||

причинение вреда третьим лицам действиями своих членов. |

|

|||

Характерно, что в гражданском праве допускается ответственность не только |

||||

за свою, но и за чужую вину. Однако установление такой ответственности не |

||||

означает отступления от принципа вины, поскольку лицо, привлеченное к |

||||

ответственности за чужие виновные действия, имеет по общему правилу |

||||

возможность возместить выплаченные им суммы за счет виновного лица. По |

||||

мнению О.С. Иоффе, ответственность за действия третьих лиц представляет собой |

||||

юридико-технический способ доведения возникших отрицательных последствий до |

||||

их фактического виновника, а не есть ответственность в буквальном смысле. [7] |

||||

Другое основание ответственности за действия третьих лиц предусмотрено |

||||

статьей 403 ГК РФ, которое возникает в результате неисполнения или |

||||

ненадлежащего исполнения гражданско-правовых обязательств, возложенных |

||||

должником на третье лицо. При этом СРО не поручает исполнение обязательств |

||||

своим членам и не имеет гражданско-правовых обязательств по отношению к |

||||

контрагентам своих членов. Эти отличия не позволяют признать ответственность |

||||

саморегулируемой организации ответственностью за действия третьих лиц. |

||||

Имеются также отличия ответственности СРО за своего члена и ответственности |

||||

должника за своих работников (ст.402 ГК РФ). Между саморегулируемой |

||||

организацией и ее членами нет трудовых отношений, действуют гражданско- |

||||

правовые отношения между организацией и ее членами. Из чего можно сделать |

||||

вывод, что саморегулируемая организация не несет гражданско-правовой |

||||

ответственности по обязательствам своих членов, возникшим в результате |

||||

причинения вреда вследствие недостатков произведенных членом СРО товаров |

||||

(работ, услуг). |

|

|

|

|

Стоит также отметить, что ч.14 ст. 13 ФЗ «О саморегулируемых организациях» |

||||

устанавливает ограничение, согласно которому средства компенсационного фонда, |

||||

которые призваны обеспечить имущественную ответственность СРО за своих |

||||

членов, не могут быть направлены на другие цели, в том числе – на них не может |

||||

быть обращено взыскание по имущественному требованию к СРО, в том числе – от |

||||

ее члена. Данное ограничение обуславливает «защитную» природу |

||||

компенсационного |

фонда, |

призванного |

обеспечить |

дополнительную |

ответственность перед контрагентами членов СРО и защитить их от умаления их |

||||

прав и законных интересов. |

|

|

|

|

Таким образом, установленная ст. 13 ФЗ «О саморегулируемых организациях» |

||||

ответственность саморегулируемой организации является не разновидностью |

||||

гражданско-правовой |

ответственности, а представляет собой |

способ защиты |

||

ИНТЕГРАЦИЯ МИРОВЫХ НАУЧНЫХ ПРОЦЕССОВ КАК ОСНОВА ОБЩЕСТВЕННОГО ПРОГРЕССА

Стр. 95

субъективного права третьих лиц, которое может быть нарушено членами СРО в процессе реализации ими своей хозяйственной деятельности.

Литература:

1.Градостроительный кодекс Российской Федерации: федеральный закон Российской Федерации от 29.12.2004 N 190-ФЗ // СЗ РФ. 2005. N 1 (ч. 1). Ст. 16.

2.Гражданский кодекс Российской Федерации (часть первая): федеральный закон Российской Федерации от 30.11.1994 N 51-ФЗ // СЗ РФ, 05.12.1994, N 32, ст. 3301

3.О саморегулируемых организациях: федеральный закон Российской Федерации 01.12.2007 N 315-ФЗ // Российская газета, N 273, 06.12.2007

4.Гражданское право: Учебник. Часть первая / Отв. ред. В.П. Мозолин, А.И. Масляев. – М.: Юристъ, 2003. – 719 с.

5.Гражданское право: учебник для студентов высших учебных заведений, обучающихся по направлению 521400 «Юриспруденция» и по специальности 021100-«Юриспруденция»: в 4 т. / отв. ред. Е. А. Суханов. — 3-е изд., перераб. и доп. — Москва: Волтерс Клувер, 2008 – 880 с.

6.Грачев, Д. О. Саморегулируемые организации: проблемы определения правового статуса / Д. О. Грачев // Журнал российского права. – 2004. –№ 1. – С. 121-126

7.Иоффе, О.С. Обязательственное право / О.С. Иоффе. – М.: Госюриздат, 1975. –

880с.

ИНТЕГРАЦИЯ МИРОВЫХ НАУЧНЫХ ПРОЦЕССОВ |

||

КАК ОСНОВА ОБЩЕСТВЕННОГО ПРОГРЕССА |

||

Стр. 96 |

|

|

Норматив достаточности капитала как индикатор |

||

состояния банковской системы |

||

|

|

Замулин Илья Андреевич, |

|

ИАТЭ НИЯУ МИФИ, г. Обнинск |

|

|

|

Секция: «Экономика» |

Одним из центральных элементов деятельности банка является оценка рисков. |

||

В разумном риске заинтересованы как сами банки, так и ЦБ, контролирующий |

||

функционирование системы в целом. |

|

|

В рамках реализации денежно-кредитной политики ЦБ РФ устанавливает |

||

группу нормативных требований к банкам, соблюдение которых строго |

||

контролируется на регулярной основе. |

Одним из |

таких нормативов является |

норматив достаточности капитала – Н1, отражающий надёжность банка, |

||

выраженную в способности компенсировать финансовые потери за счёт |

||

собственного капитала. В соответствии с инструкцией ЦБ РФ и-139, минимальное |

||

значение данного норматива составляет 10%. Норматив рассчитывается как |

||

отношение собственного капитала банка (числитель) и активов банка, взвешенных |

||

по риску (знаменатель). В кратком изложении инструкция выделяет следующие |

||

группы риска в активах: |

|

|

I группа: наличные денежные средства и счета в ЦБ РФ – 0% риска. |

||

II группа: государственные ценные бумаги – 10% риска. |

||

III группа: негосударственные ценные бумаги, счета в банках РФ - 50% риска. |

||

IV группа: кредиты банкам – 70% риска. |

|

|

V группа: ссуды иным российским заёмщикам – 100% риска. |

||

Несмотря на важность данного показателя, открытая информация о структуре |

||

капитала банков-резидентов до 2010 года отсутствует. По этой причине для |

||

рассмотрения динамики норматива Н1 необходим |

расчёт оценочных значений, |

|

который возможен на основе агрегированной ежемесячной статистики по 30 |

||

крупнейшим банкам, представляемой ЦБ в форме баланса активов и пассивов. |

||

Расчёт оценочного значения норматива Н1 производится следующим образом: |

||

Н1=К/(Аi-Ркi) |

|

(1) |

где: К – собственный капитал банка (фонды и прибыль в отчёте ЦБ РФ) за |

||

вычетом просроченной задолженности по кредитам; |

|

|

Ai – актив i-го вида; |

|

|

Ркi – величина резервов, сформированных на данный актив с учётом |

||

коэффициента риска, который устанавливается ЦБ РФ. |

|

|

Соотношение активов и их риска представлено в таблице 1. |

||

ИНТЕГРАЦИЯ МИРОВЫХ НАУЧНЫХ ПРОЦЕССОВ КАК ОСНОВА ОБЩЕСТВЕННОГО ПРОГРЕССА

Стр. 97

|

Таблица 1 |

|

Активы банков и величина их риска |

|

|

|

|

|

Актив |

Величина риска |

|

Счета в ЦБ РФ и уполномоченных органах других стран |

0% |

|

Денежные средства, драгоценные металлы и камни |

0% |

|

Корреспондентские счета в кредитных организациях |

50% |

|

|

|

|

Ценные бумаги, приобретённые кредитными организациями |

70% |

|

|

|

|

Кредиты, депозиты и прочие средства, предоставленные кредитным организациям |

70% |

|

Прочие ссуды российским заёмщикам нефинансового сектора, производные финансовые |

100% |

|

инструменты, участие в других организациях |

|

|

|

|

|

В результате моделирования значения Н1 за период 1998-2013 г.г. были получены следующие данные, представленные на рисунке 1.

Рис. 1 Результаты моделирования норматива Н1 по агрегированной статистике 30 крупнейших банков

Исходя из полученной по итогам оценки информации, можно сделать следующие выводы:

-в период наблюдений входит 2 временных отрезка с продолжительным отрицательным отклонением от норматива Н1: октябрь-декабрь 1998 года и апрельсентябрь 2009 года. Каждый из отрезков приходится на экономические кризисы в России;

-в докризисный период (2000-2008 год) наблюдается стабильно превышающее нижний порог в 10% значение норматива Н1;

-в период с июня 2007 г. по сентябрь 2009 г. наблюдалось постоянное снижение значения норматива – по агрегированной статистике 30-ю крупнейшими банками было последовательно потеряно 8,7%. Это самое продолжительное падение норматива в приведённом периоде наблюдений;

-в «послекризисный» период (с октября 2009 года) значение норматива стабильно находилось в пределах 10-11%, не претерпевая значительных изменений.

ИНТЕГРАЦИЯ МИРОВЫХ НАУЧНЫХ ПРОЦЕССОВ |

КАК ОСНОВА ОБЩЕСТВЕННОГО ПРОГРЕССА |

Стр. 98 |

Рассмотренные данные особенно важны в рамках макропруденциальной |

политики – они отражают степень риска и экономическую ситуацию в системно |

значимой группе банков, напрямую влияющих на состояние финансовой системы |

России в целом. |

Показательным является факт совпадения кризисов 1998 и 2008-2009 годов с |

падением значения оценочного норматива Н1 ниже допустимого минимума - 10%. |

Падение норматива Н1 по 30 крупнейшим банками ниже 10% может быть как |

причиной возникновения кризисных ситуаций, связанных с невозможностью |

погашения обязательств, так и следствием уже происходящих в экономике |

кризисных явлений. В обоих случаях норматив Н1 является индикатором состояния |

банковской системы РФ и показателем умеренности принятых банками рисков. |

Рассмотрим массив значений самого норматива Н1 за 1998-2013 г.г., чтобы |

определить границы стандартных и нетипичных величин. |

Частотное распределение представлено на рисунке 2. |

Рис. 2 Частотное распределение значений оценённого норматива Н1 в 1998-2013 гг. |

Приведённая информация позволяет нам увидеть, что пограничное значение в |

10-11% является самым распространённым за рассматриваемый период, это |

свидетельствует о том, что банки стремятся действовать на максимально |

допустимом по инструкции ЦБ РФ уровне риска. Циклические явления в экономике |

увеличивают вероятность падения норматива ниже требуемых значений, т.к. банки |

нередко действуют «на грани», что особенно заметно с конца 2009 года. |

На рисунке 3 рассмотрим частотное распределение изменений норматива Н1 за |

имеющийся период наблюдений для выделения критических отклонений, |

свидетельствующих о повышении вероятности возникновения финансовых |

кризисов. |

Рис. 3 Частотное ежемесячное изменение норматива Н1 по 30 крупнейшим банкам |

России за период 1998-2013 гг. |

ИНТЕГРАЦИЯ МИРОВЫХ НАУЧНЫХ ПРОЦЕССОВ КАК ОСНОВА ОБЩЕСТВЕННОГО ПРОГРЕССА

Стр. 99

Из подсчёта ежемесячных изменений норматива Н1 следуют следующие выводы:

- 52% изменений в период наблюдения приходится на интервал от -1,0% до

0%;

-34% изменений в период наблюдения приходится на интервал от 0% до 1%;

-случаи ежемесячного изменения норматива Н1, выходящие за пределы ±1%, следует считать нетипичными и свидетельствующими о необходимости выяснения причин подобной динамики;

-4 из 5 случаев изменения норматива Н1 более чем на ±2% связаны с кризисом 1998 г. и дальнейшим восстановлением показателя после него.

Таким образом, установлены пределы стандартных и нетипичных ежемесячных изменений норматива Н1.

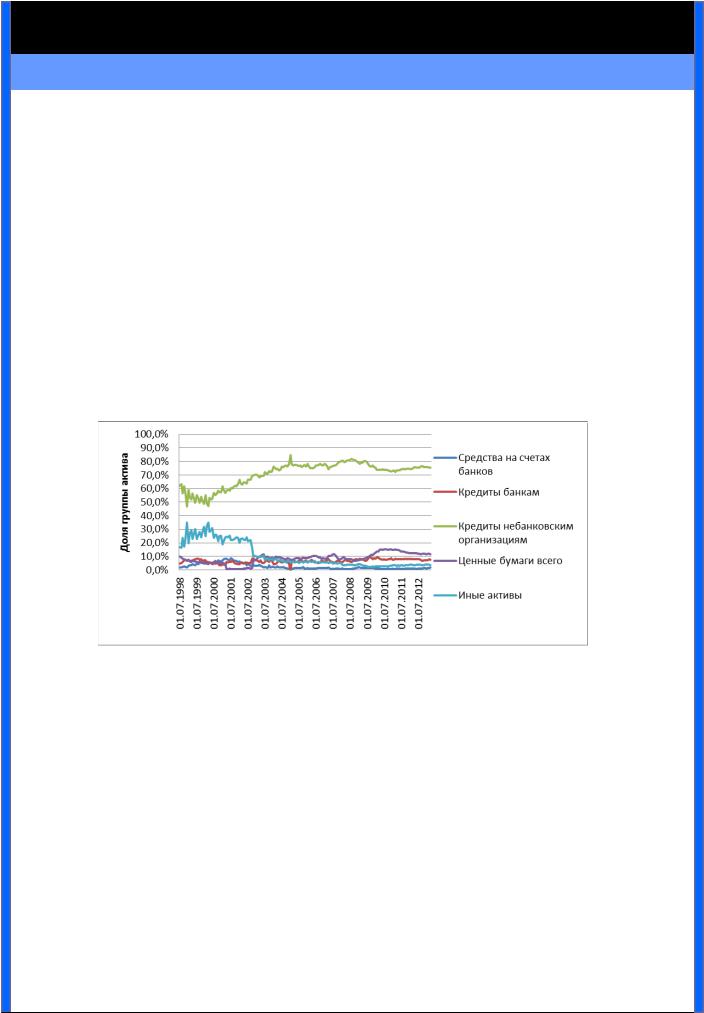

С целью установления влияний каждой из групп активов на формирование риска (в знаменателе) рассчитаем их относительные доли в общей сумме.

Результаты расчёта приведены на рисунке 4.

Рис. 4 Относительные доли групп активов в формировании рисковой части норматива Н1 за период 1998-2013 гг.

На основе приведённых расчётов были сделаны следующие выводы:

-важнейшим фактором формирования рисковой части норматива Н1 является сумма выданных кредитов нефинансовым организациям. Только в 6 из 177 анализируемых месяцев их доля составила менее 50%. С июня 2003 года доля не опускалась ниже 70%;

-с июля 1998 по ноябрь 2002 года вторым по важности фактором были иные активы, которые включают в себя производные финансовые инструменты, участие

вкапиталах иных организаций;

-с декабря 2002 года группы активов, за исключением кредитов нефинансовым организациям, не показывают влияние на рисковую часть норматива, превышающее 15,5% и, в целом, не являются ключевыми факторами.

Таким образом установлено, что на сегодняшний день значение норматива Н1,

впервую очередь, отражает особенности кредитной политики крупнейших банков

ИНТЕГРАЦИЯ МИРОВЫХ НАУЧНЫХ ПРОЦЕССОВ |

|

КАК ОСНОВА ОБЩЕСТВЕННОГО ПРОГРЕССА |

|

Стр. 100 |

|

России на нефинансовом рынке и её рисковую составляющую. Следовательно, |

|

регулятор, призванный управлять достаточностью капитала банков, первоначально |

|

должен будет сконцентрироваться на контроле кредитной экспансии банков. |

|

Также, для понимания динамики норматива Н1 необходимо соотнести |

|

изменения собственного капитала и активов, взвешенных по риску. Данные |

|

приведены на рисунках 5 и 6. |

|

Рис. 5 Динамика величины собственного капитала и активов, взвешенных по риску, |

|

30 крупнейших банков России в период 1998-2013 г.г. (в тыс. руб.) |

|

Рис. 6 Детализация величины собственного капитала по 30 крупнейшим банкам за |

|

июль 1998 г. – август 2000 г. (в тыс. руб.) |

|

Из приведённых данных следует, что: |

|

- величина собственного капитала и активы, оценённые по риску |

|

демонстрируют стабильный рост, соответственно значение норматива Н1 зависит |

|

от того, в каком соотношении растёт каждый из показателей. |

|

В наблюдаемом периоде выделяется несколько временных отрезков с |

|

продолжительным падением величины собственного капитала банков: |

август- |