2. Організація нормативно – правового забезпечення бухгалтерського обліку, облікова політика та організація облікового процесу на підприємстві.

Організація бухгалтерського обліку на ПОСП «Нива» регулюється законом України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 р. № 996-XIV.

Згідно вказаного закону, бухгалтерський облік – процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність підприємства зовнішнім та внутрішнім користувачам для прийняття рішень.

Правове регулювання бухгалтерського обліку здійснюється на підставі:

– законів і постанов Верховної Ради України, що стосуються діяльності підприємств, оподаткування, оплати праці, відпусток, цінних паперів, зовнішньоекономічної діяльності тощо;

– постанов Кабінету Міністрів України та інших органів виконавчої влади з найважливіших питань економіки, планування, обліку та калькуляції собівартості продукції ( робіт, послуг), складу витрат обігу в торгівлі, амортизації основних засобів;

– постанов Національного банку з питань ведення касових операцій,розрахунково- кредитних операцій, відкриття рахунків в націольнальній та іноземній валюті, правил перевезення іноземної валюти в межах і за межі країни;

– постанов органів статистики, якими затверджуються форми статистичної звітності, що є обов'язковими для складання і надання всіма підприємствами . Органи статистики разом з Мінфіном розробляють типові форми документів ;

– постанов Міністерства економіки з питань ціноутворення, галузевих міністерств, інших органів (Пенсійного фонду, Фонду зайнятості, Фонду соціального страхування тощо), перед якими звітується підприємство та інші.

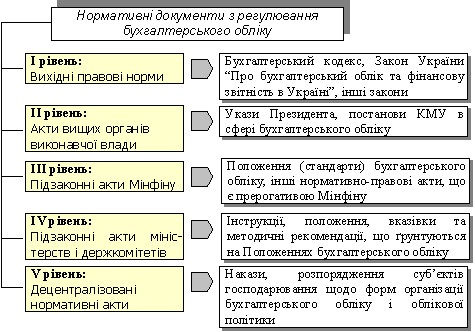

Регулювання обліку в Україні здійснюється за допомогою нормативних документів Кабінету Міністрів України, Міністерства фінансів, Державного комітету статистики, Державної податкової адміністрації України, національного банку та інших державних органів. Нормативні органи регламентують як об'єкти обліку, так ісхему кореспондеції рахунків – система нормативного регілювання бухгалтерського обліку в Україні представленя п'ятьма рівнями, кожен з яких охоплює певні документи (рис 2.1).

Рис.2.1 Рівні нормативного регулювання бухгалтерського обліку

Основними документами, які регламентують систему бухгалтерського обліку в Україні є:

Закон України від 16.07.99р. № 996-XIV «Про бухгалтерський облік та фінансову звітність в Україні»;

Національні Положення (стандарти) бухгалтерського обліку (далі- П(С)БО);

Порядок подання фінансової звітності , затверджений постановою Кабінету Міністрів України від 28.02.2000 р. №419;

План рахунків бухгалтерського обліку активів, капіталу, зобов'язань та господарських операцій підприємств і організацій та розроблена до нього.

Бухгалтерський облік на підприємстві ведеться безпосередньо з дня реєстрації підприємства відповідно до Закону України «Про бухгалтерський облік та фінансову звітність в Україні». Основою бухгалтерського обліку господарської діяльності будь-якого підприємства в тому числі і досліджуване підприємство є відповідна організація обліково-звітного процесу.

Організація обліково процесу – це взаємовизначення, взаємовплив, взаємне функціонування трьох елементів: по-перше, праці облікових фахівців та виконавців господарських операцій; по-друге, умов та засобів технічного забезпечення їх праці; по-третє, вхідної та вихідної інформації управління діяльністю підприємства (рис. 2.1).

Ефективна та раціональна організація бухгалтерського обліку починається з розробки його облікової політики, яка передбачає вибір комплексу методичних прийомів, способів і процедур організації та ведення бухгалтерського обліку підприємства з числа загальноприйнятих в державі.

Питання встановлення облікової політики в підприємстві належить до компетенції його керівника. Він також несе відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, але не менше трьох років.

Організація обліку на підприємстві передбачає визначення структури бухгалтерії, централізовану та децентралізовану систему обробки даних, розробку робочих інструкцій для працівників бухгалтерії, графіків документообороту, спосіб ведення обліку та інші сторони функціонування бухгалтерії.

Система бухгалтерського обліку складається з таких основних частин: плану рахунків, первинних і зведених бухгалтерських документів, бухгалтерських регістрів, бухгалтерського балансу тощо.

Для забезпечення ведення бухгалтерського обліку керівник призначає головного бухгалтера. Головний бухгалтер, виходячи з умов господарювання, організовує штаб бухгалтерії по відповідних функціональних робочих місцях. Як призначення, так і звільнення з посади головного бухгалтера покладено на керівника підприємства.

Головний бухгалтер для кожної посадової особи складає посадову інструкцію в двох примірниках, один з яких після затвердження керівником передається працівникові. У своїй роботі він керується чинними законодавчими актами України. На головного бухгалтера покладена контролююча функція. Він перевіряє і таким чином контролює правильність заповнення документів та відображення на рахунках бухгалтерського обліку.

В досліджуваному підприємстві застосовується журнально-ордерна форма обліку. Журнально-ордерна форма бухгалтерського обліку ґрунтується на застосуванні журналів-ордерів, де систематизують і накопичують в хронологічному порядку дані з первинних документів, що відображають господарські операції безпосередньо в реєстрах синтетичного і аналітичного обліку. Ведення записів у журналах-ордерах здійснюється у порядку однобічної реєстрації. Реєструються тільки кредитові обороти в кореспонденції з дебетовими. Журнали - ордери побудовані за кредитовою ознакою, тобто кредитові обороти по кожному балансовому рахунку збираються в одному журналі-ордері, а дебетові обороти по цьому рахунку знаходять відображення в різних журналах-ордерах.

Записи групують у реєстри синтетичного обліку – Головній книзі. Отже, а Головній книзі записи здійснюють по дебету рахунків у кореспонденції з кредитовими рахунками, в той час як у журналах-ордерах записи роблять по кредиту в кореспонденції з рахунками, котрі дебетуються, що забезпечує взаємний контроль показників. Раціонально організована облікова політика на підприємстві дає змогу підвищити якість обліково-політичної інформації, сприяти економії коштів для ведення обліку за рахунок використання оптимальної кількості висококваліфікованих працівників, а також раціонально розподіляти обов’язки між працівниками бухгалтерії відповідно до їхньої кваліфікації.

Згідно Закону України «Про бухгалтерський облік і фінансову звітність в України» та П(С)БО 1 «Загальні вимоги до фінансової звітності» обліковою політикою називають сукупність принципів, методів і процедур, які підприємство використовує для складання і подання фінансової звітності.

Графік документообігу бухгалтерії є елементом облікової політики підприємства і може оформлятися окремо як додаток до положення про облікову політику. Графік документообігу – це затверджений порядок обробки інформації, що зазначена в первинних документах, який регламентує строки складання, надання та обробки первинних документів;визначає перелік документів, час їх просування та обробки; посадових осіб, відповідальних за складання документів

У підприємстві немає графіку документообігу та номенклатури господарських операцій, тому ми пропонуємо розроблені нами дані документи по досліджуваній ділянці обліку.

Робочий план рахунків бухгалтерського обліку містить синтетичні та аналітичні рахунки, необхідні для ведення бухгалтерського обліку відповідно до вимог своєчасності та повноти обліку і звітності.

У досліджуваному нами підприємстві використовується старий План рахунків бухгалтерського обліку активів, капіталу, зобов’язань та господарських операцій підприємств і організацій, що є великим недоліком. Також відсутній робочий план рахунків, тому ми пропонуємо розробити новий робочий план рахунків