Výkaz zisků a ztrát

-> náklady - druhové členění -> výnosy - druhové členění

- provozní - provozní

- finanční - finanční

- mimořádné - mimořádné

= zisk = ztráta

Výkaz peněžních toků

- tok peněžních prostředků a peněžních ekvivalentů v průběhu účetní období

- sledování vlivu nákladů a výnosů na pohyb peněžních prostředků

-> provozní oblast

finanční oblast

investiční oblast

Účetní záznamy, zápisy, účetní doklad, daňové doklady, náležitosti, typy, účetní knihy, opravy, kontroly, předvaha

Metodické prvky účetnictví

- neměnné a dle platné právní úpravy

Soustava účetních záznamů: (vše, co je předmětem účetnictví)

účetní doklady

účetní zápisy

účetní knihy

směrná účtová osnova a účtový rozvrh

Upraveny Zákonem o účetnictví, vyhláškou, Českými účetními standardy

Vedeny pro podložení pravdivosti účetnictví.

Musí být: trvalé, přehledné, uchovatelné, čitelné, pravdivé

vždy převeditelné do podoby pro F.O. čitelné

Pozn.: za jednu účetní jednotku se vede jedna soustava účetních záznamů

Účetní doklady:

podkladový materiál pro vedení účetnictví

základní nosič informace, která se stává účetním záznamem, týká se účetnictví a je zdrojem informace, že se uskutečnila hospodářská operace

musí být: v originále

čitelné

zachovaná trvanlivost (jak dlouho musíme účetní doklady archivovat dle

zákona o účetnictví)

uchovatelné (údaje minimálně 5 let čitelné)

mohu je pořizovat ve: fyzické podobě

na PC nosičích (vždy však musí být podnik schopen převést doklady do fyzické podoby)

náležitosti: označení (faktura, příjemka, dodací list,…)

číslování

popis operace

peněžní jednotky

podpisy (až 3)*

datum uskutečnění operace a vyhotovení dokladu (pokud nejsou totožné)

* 1) osoba odpovědná za operaci

2) osoba, která je odpovědná za zaúčtování

3) osoba, která ji skutečně zaúčtovala

- vlastnoruční, elektronický, kód

účetní doklad

daňový doklad: pro daňové účely

pro splnění daňové povinnost, zejména DPH

musí splňovat náležitosti Zákona o DPH (§ 11)

náležitosti: účetní doklady + sazba DPH, cena bez DPH, cena s DPH

Účetní zápisy:

záznam dané operace do účetních knih

Účetní knihy:

souhrn všech účetních zápisů za účetní jednotku za sledované účetní období, uskutečněných podle účetních dokladů při respektování přípustných účetních metod

dělení do skupin:

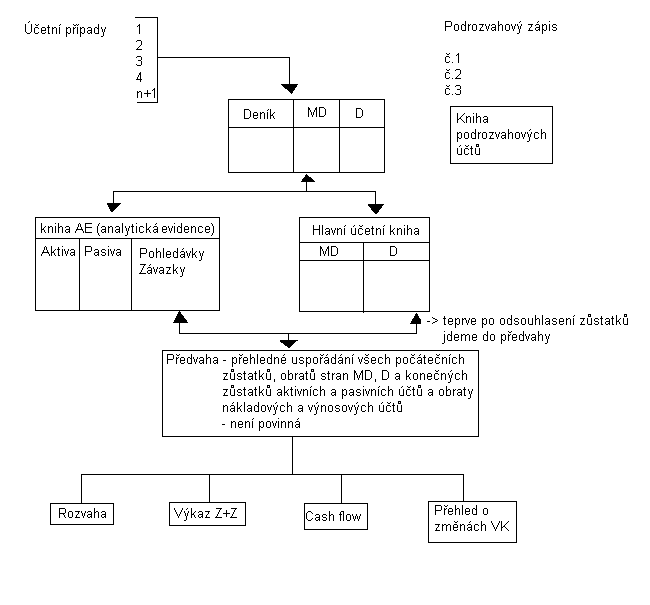

Deník

Hlavní účetní kniha

Knihy analytických účtů

Knihy podrozvahových účtů

Ad.a) denní záznamy, uspořádány chronologicky podle účetních dokladů

Ad.b) vedeny ručně nebo na PC, těžiště informací o firmě, věcné uspořádání (operace setříděny tak, jak se promítají v jednotlivých složkách majetků, jestli způsobují N nebo V, apod…)

Ad.c) sledovány určité oblasti, na rozdíl od hlavní účetní knihy, podrobnější evidence, rozsah upraven ve firmě individuálně (podnik si vytváří vnitropodnikovou směrnici)

Ad.d) nejsou součástí bilanční sumy, majetek, který se nachází ve firmě, ale je zde pouze uložen, nehospodařím s ním, nepatří mi nebo ten, který mám propůjčený (nevlastním ho, ale používám) nebo majetky, které svěří stát účetní jednotce a slouží k ochraně bezpečnosti obyvatel (např.plynové masky) + různé závazky a cenné papíry, které podniku nepatří

Účetní zápisy a jejich kontrola

hlavní kniha – souhrn všech účtů, které jsou v podniku

je zachycení účetních případů na základě účetních dokladů do účetních knih

účetní zápisy zachycují stav a změny majetku, závazků a jmění

Účetní zápisy

časové (chronologické) – do deníku

soustavné (systematicky) – do hlavní knihy (soubor syntetických účtů) – zápisy souhrnné knihy analytické evidence (souhrn analytických účtů)

Jednoduchý zápis – zápis na straně MD jednoho účtu a má souvztažný zápis na straně D druhého účtu

Složený zápis – proti zápisům na straně MD jednoho účtu jsou zápisy na straně D několika souvztažných účtů, nebo proti zápisům na straně MD několika účtů je jeden zápis na straně D souvztažného účtu

Evidence

analytická

syntetická

Časové zápisy

zachycení účetních případů postupně podle vzniku

Druhy deníků:

dílčí – zachycují stejnorodé účetní případy (peněžní deník, dodavatel, odběratel)

všeobecné – zachycuje všechny účetní případy

tabelární (tabulkový) – soustavné a časové zápisy

Soustavné účetní zápisy

zachycení účetních případů podle druhu (stejnorodé) na účty hlavní knihy

hlavní kniha zahrnuje syntetické účty

Forma účetních knih

volné listy (nutno číslovat)

vázané knihy

sestavy z počítačů

Přezkušování a oprava účetních zápisů

kontrola formální správnosti (podvojnost a souvztažnost podvojného zápisu), kontrola se provádí pomocí obratové předvahy (součet obratů stran MD všech účtů se musí rovnat součtu obratů strany D všech účtů)

kontrola věcné správnosti – kontrola zaúčtování správné strany správných účtů ve správné částce

přezkoušením zaúčtování správnosti

inventarizace

Opravy účetních zápisů

provádějí se průkazným způsobem (na základě dokladů)

Neúčetní opravy

přeškrtnutím jednou čarou nadepsáním čísla a označením kdo a kdy opravil

nemusí se vystavovat účetní doklad, opravuje se během účetního období

Účetní opravy

vystavuje se opravný doklad oprava se provádí v následujícím účetním období

doplňkový zápis - správné účty, správné strany, ale menší částka

3

31

Zaměstnanci 521 Mzdové náklady

31

Zaměstnanci 521 Mzdové náklady

3 1.12. 1) 20000,-- 1) 20000,-- 31.12.

1.1. 29) 180000,-- 29) 180000,-- 1.1.

Hrubé mzdy 200 000,--

účetní storno – správné účty, správné strany, ale vyšší částka

331 Zaměstnanci 521 Mzdové náklady

1)

200000,-- 1) 200000,-- 31.12.

1)

200000,-- 1) 200000,-- 31.12.

29)

– 180000,-- 29) – 180000,--

1.1.

29)

– 180000,-- 29) – 180000,--

1.1.

Hrubé mzdy 20 000,--

úplné storno – při zaúčtování na špatný účet nebo špatnou stranu

211

Pokladna 331 Zaměstnanci

521 Mzdové náklady

211

Pokladna 331 Zaměstnanci

521 Mzdové náklady

1) 20000,-- 1) 20000,-- 30) 20000,--

29) – 20000,-- 29) – 20000,--

Hrubé mzdy 20 000,--

Předvaha nebo přesnějí obratová předvaha je výpis počátečních stavů, obratů a konečných zůstatků všech účtů, které účetní jednotka použila za vybrané období.

Předvaha se používá pro formální kontrolu správnosti podvojného účetnictví, neboť při zachování principu podvojnosti se součet všech počátečních stavů a konečných zůstatků musí rovnat nule a součet obratů strany Má dáti se musí rovnat součtu obratů strany Dal.

předvaha - přehledné uspořádání všech počátečních zůstatků, obratů stran MD, D a konečných zůstatků aktivních a pasivních účtů a obraty nákladových a výnosových účtů

- kontroluje správnost a úplnost účtování

- ověřuje princip podvojnosti a soustavnosti

- to, že bylo zaúčtováno na správných stranách

- vidím zde všechny účty, které jsem použila a vidím celou firmu

- nezjistíme ji, pokud zaúčtujeme na špatných stranách