5.4. Анализ калькуляции важнейших изделий

Задача анализа себестоимости важнейших изделий заключается в том, чтобы рассмотреть изменения фактической себестоимости изделий в сравнении с плановой и себестоимостью изделий за предыдущие годы, определить рентабельность изделий, наметить пути дальнейшего снижения затрат на производство и реализацию изделий за счет проведения организационно-технических мероприятий.

Для анализа используются развернутые калькуляции в организации (см. табл. 36).

Таблица 36

Отчетная калькуляция

Наименование изделия - "А"

Калькуляционная единица - изделие "А"

Выпуск по отчету - 14 864 шт.

(руб.)

Статьи калькуляции |

Себестоимость |

Отклонение фактической себестоимости от плановой |

|||

плановая |

фактически |

||||

за отчетный год |

за предыдущий год |

на единицу продукции |

на весь фактический выпуск, тыс. руб. |

||

А |

1 |

2 |

3 |

4 |

5 |

1. Сырье и материалы |

36,12 |

34,39 |

38,40 |

-1,73 |

-25,7 |

2. Возвратные отходы (вычитаются) |

(-)1,05 |

(-)1,28 |

(-)1,17 |

(-)0,23 |

(-)3,4 |

3. Покупные изделия, полуфабрикаты и услуги сторонних организаций |

222,07 |

224,03 |

231,95 |

+1,96 |

+29,1 |

4. Топливо и энергия для технологических целей |

2,00 |

2,00 |

2,00 |

- |

- |

5. Основная заработная плата производственных рабочих |

21,64 |

20,65 |

22,92 |

-0,99 |

-14,7 |

6. Дополнительная заработная плата производственных рабочих |

2,20 |

1,77 |

2,75 |

-0,43 |

-6,4 |

7. Единый социальный налог |

3,67 |

3,45 |

3,95 |

-0,22 |

-3,3 |

8. Расходы на подготовку и освоение производства |

8,20 |

8,34 |

9,19 |

+0,14 |

+2,1 |

9. Расходы на содержание и эксплуатацию оборудования |

16,96 |

16,73 |

17,50 |

-0,23 |

-3,4 |

10. Общепроизводст- венные расходы |

11,20 |

10,88 |

11,91 |

-0,32 |

-4,8 |

11. Общехозяйствен- ные расходы |

12,20 |

11,33 |

13,02 |

-0,87 |

-12,9 |

12. Потери от брака |

- |

0,04 |

0,03 |

+0,04 |

+0,6 |

13. Прочие производственные расходы |

1,70 |

1,35 |

1,98 |

-0,35 |

-5,2 |

14. Производственная себестоимость |

336,91 |

333,68 |

354,43 |

-3,23 |

-48,0 |

15. Внепроизводствен- ные расходы (расходы на продажу) |

2,99 |

2,82 |

3,10 |

-0,17 |

-2,5 |

16. Полная себестоимость |

339,90 |

336,50 |

357,53 |

-3,40 |

-50,5 |

Анализ калькуляции изделия начинается с определения выполнения плана по полной себестоимости изделия. Как видно из табл. 36, задание по снижению себестоимости изделия "А" составило 17 руб. 63 коп. (339,90 руб. - 357,53 руб.), или 4,9% к себестоимости предыдущего года (17,63 руб. х 100 : 357,53 руб.). Фактически себестоимость изделия уменьшилась на 21 руб. 03 коп. (336,50 руб. - 357,53 руб.), или на 5,9% (21,03 руб. х 100 : 357,53 руб.).

Сверхплановое снижение составило 1% (3,40 руб. х 100 : 339,90 руб.).

Сверхплановая экономия на каждом изделии составила 3 руб. 40 коп., а на всем выпуске данных изделий - 50,5 тыс. руб. (14 864 шт. х 3,40 руб.).

Сверхплановое уменьшение себестоимости изделия "А" получено главным образом за счет снижения расхода материалов (1 руб. 73 коп.), основной заработной платы производственных рабочих (99 коп.), общехозяйственных расходов (87 коп.), дополнительной заработной платы (43 коп.). По некоторым статьям плановое задание по уменьшению себестоимости изделия не выполнено.

Так, при плане уменьшение расхода покупных изделий и полуфабрикатов должно составлять 9 руб. 88 коп. (222,07 руб. - 231,95 руб.), а фактически составило 7 руб. 92 коп. (224,03 руб. - 231,95 руб.); по расходам на подготовку и освоение производства это уменьшение составило соответственно 99 коп. (8,20 руб. - 9,19 руб.) и 85 коп. (8,34 руб. - 9,19 руб.). При проведении анализа особое внимание должно быть обращено на возвратные отходы и потери от брака. По плану на каждое изделие возвратные отходы должны были составить 1 руб. 05 коп. (снижение против прошлого года на 12 коп.), а фактически они составили 1 руб. 28 коп. Таким образом, себестоимость изделия в отчетном году по сравнению с планом уменьшилась за счет улучшения использования в производстве отходов на 23 коп. Потери от брака возросли против прошлого года на 1 коп. (0,04 руб. - 0,03 руб.).

Тщательному анализу подвергаются не только те статьи затрат, по которым имеется значительный перерасход, но и все другие, по которым отклонения невелики или получена экономия. Это связано с тем, что организация могла не только не использовать все имеющиеся резервы уменьшения себестоимости продукции, но и не полностью учесть их при разработке плана.

Анализ статей затрат по калькуляции отдельных изделий позволяет выявить конкретные причины возникновения перерасхода и обнаружить резервы уменьшения себестоимости продукции. Так, перерасход по покупным изделиям, полуфабрикатам и услугам сторонних организаций, который в целом по организации составил 10 тыс. руб., только по изделию "А" равен 29,1 тыс. руб. Более глубокий анализ расходов материалов и покупных полуфабрикатов с привлечением данных раздела калькуляции "Раскрытие материальных затрат" позволяет установить причины допущенного перерасхода, превышение норм расхода, повышение цен или замена на более дорогостоящие полуфабрикаты. В вышеприведенном примере перерасход покупных полуфабрикатов по изделию "А" - результат изменения цен, что следует из таблицы "Факторы изменения материалоемкости продукции" (см. табл. 20). Из-за нерационального использования полуфабрикатов по некоторым изделиям образовался значительный перерасход. Недопущение этого перерасхода - резерв уменьшения себестоимости продукции.

Детальный анализ начисления и выплаты заработной платы производственных рабочих по важнейшим изделиям проводится в тех отраслях промышленности, где эта часть фонда заработной платы имеет большое значение в формировании себестоимости продукции и где в специальном разделе калькуляции предусматривается расшифровка статей "Заработная плата основная и дополнительная".

В вышерассмотренной отчетной калькуляции по изделию "А" (табл. 36) по статье "Основная заработная плата производственных рабочих" получена экономия 14,7 тыс. руб. При этом анализ калькуляций других изделий выявил по данной статье затрат перерасход 24,7 тыс. руб. вследствие выполнения дополнительных работ, не предусмотренных технологическим процессом, а также несвоевременного проведения организационно-технических мероприятий, предусмотренных планом. Устранение причин перерасхода позволило бы уменьшить себестоимость продукции на вышеуказанную сумму.

В связи с тем что заработная плата представляет собой прямые затраты, то в ряде отраслей она может быть важнейшей статьей себестоимости продукции (работ, услуг) и оказывать существенное влияние на формирование ее уровня. В этом случае целесообразно отдельно провести анализ прямых трудовых затрат, в процессе которого определить:

- динамику заработной платы на 1 руб. товарной продукции;

- долю прямых трудовых затрат в себестоимости выпущенной продукции (работ, услуг);

- факторы, влияющие на величину трудовых затрат;

- возможные резервы экономии средств по заработной плате.

На величину расходов по оплате труда влияют условия производства, а именно:

- изменение объема выпуска производимой продукции;

- изменение самой структуры производства и уровня затрат на отдельные выпускаемые изделия, определяемые трудоемкостью выпускаемой продукции и среднечасовой оплаты труда.

Анализ прямых трудовых затрат проводится в двух направлениях:

1) по всему фонду оплаты труда и

2) по отдельным выпускаемым изделиям.

При анализе прямых трудовых затрат используются данные организации о численности, заработной плате и движении работников, калькуляции выпускаемых изделий.

Сначала определяется абсолютное отклонение по фонду заработной платы. Дальнейший анализ проводится при наличии общего изменения уровня заработной платы на весь выпуск продукции. Способом цепных подстановок определяется количественное влияние увеличения объема выпуска продукции, изменение структуры производства и трудоемкости продукции, уровня оплаты труда. Затем выявляются причины изменения величины заработной платы, которыми могут быть изменение уровня квалификации и несоответствия разряда работ разряду рабочих, а также изменение самой организации труда в результате изменения техники и технологии производственного процесса.

При анализе заработной платы в себестоимости отдельных изделий выявляется ее зависимость от изменения объема выпуска продукции (Овп), удельной трудоемкости (Ту) и среднечасовой заработной платы (Зч):

З = Овп х Ту х Зч.

Оправданным может быть увеличение заработной платы на выпуск отдельных изделий в случае, если достигается увеличение объема выпуска продукции и снижение ее трудоемкости.

Так как себестоимость отдельных изделий находится в прямой зависимости от удельной трудоемкости и уровня среднечасовой оплаты труда, то при расчете количественного влияния этих факторов используется способ абсолютных разниц. Анализ проводится в следующей последовательности - сначала определяется абсолютное отклонение по заработной плате на изделие, а затем устанавливается количественное влияние следующих факторов:

- абсолютное отклонение по трудоемкости умножается на среднечасовую заработную плату по плану (изменение трудоемкости);

- абсолютное отклонение по уровню оплаты труда умножается на фактический уровень трудоемкости продукции (за счет изменения среднечасовой оплаты труда).

Проведенный анализ себестоимости продукции показал, что в целом организация успешно справилась с выполнением задания по уменьшению себестоимости продукции, но при этом имеются значительные резервы за счет:

- рационального использования покупных изделий, полуфабрикатов и услуг сторонних организаций;

- своевременного проведения организационно-технических мероприятий и соблюдения технологического процесса;

- сокращения потерь от непланируемого брака;

- доведения до норм расходов по эксплуатации оборудования;

- ликвидации перерасхода по текущему ремонту основных фондов.

Мобилизация выявленных резервов позволила бы дополнительно уменьшить затраты на 1 руб. выпускаемой продукции.

СИТУАЦИЯ 12

ОПРЕДЕЛИТЬ ХАРАКТЕР ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

Финансовое состояние предприятия (ФСП) характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

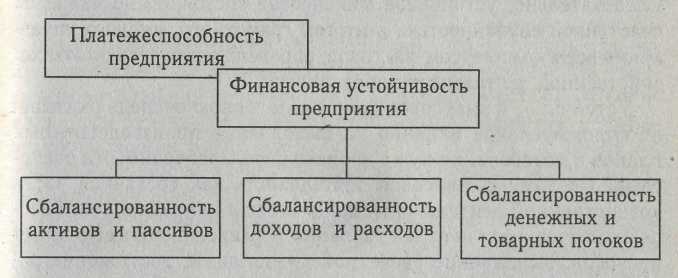

Если платежеспособность — это внешнее проявление финансового состояния предприятия, то финансовая устойчивость — внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования.

Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Устойчивое финансовое положение в свою очередь оказыва-, ет положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование. Основные задачи анализа.

Оценка и прогнозирование финансовой устойчивости предприятия.

Поиск резервов улучшения финансового состояния пред приятия и его устойчивости.

Разработка конкретных мероприятий, направленных на укрепление финансовой устойчивости предприятия.

Анализ финансовой устойчивости основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Относительные показатели анализируемого предприятия можно сравнивать:

с общепринятыми "нормами" для оценки степени риска и прогнозирования возможности банкротства;

аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения ФСП.

24.2. Оценка финансовой устойчивости предприятия на основе анализа соотношения собственного и заемного капитала

Показатели финансовой структуры капитала. Методика их расчета и анализа. Оценка уровня финансового ле-вериджа.

Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия и в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия по функциональному признаку.

Поэтому вначале необходимо проанализировать структуру источников предприятия и оценить степень финансовой устойчивости и финансового риска. С этой целью рассчитывают следующие показатели:

коэффициент финансовой автономии (или независимости) — удельный вес собственного капитала в его общей сумме;

коэффициент финансовой зависимости —доля заемного капитала в общей валюте баланса;

коэффициент текущей задолженности — отношение краткосрочных финансовых обязательств к общей валюте баланса;

коэффициент долгосрочной финансовой независимо сти (или коэффициент финансовой устойчивости) — отноше ние собственного и долгосрочного заемного капитала к общей валюте баланса; •

коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) — отношение собственного капитала к заемному;

коэффициент финансового левериджа или коэффициент финансового риска — отношение заемного капитала к собственному.

Чем выше уровень первого, четвертого и пятого показателей и ниже второго, третьего и шестого, тем устойчивее ФСП. В нашем примере (табл. 24.1) доля собственного капитала имеет тенденцию к повышению. За отчетный год она увеличилась на 2,1 %, так как темпы прироста собственного капитала выше темпов прироста заемного. Плечо финансового рычага уменьшилось на 3,5%. Это свидетельствует о том, что финансовая зависимость предприятия от внешних инвесторов несколько снизилась.

Таблица 24.1 Структура пассивов (обязательств) предприятия

|

Уровень показателя |

||

Показатель |

на начало |

на конец |

изме- |

|

года |

года |

нение |

Удельный вес собственного капитала |

|

|

|

в общей валюте баланса (коэффициент |

|

|

|

финансовой автономии предприятия),% |

55,1 |

52,5 |

-2,6 |

Удельный вес заемного капитала (коэф- |

|

|

|

фициент финансовой зависимости), % |

44,9 |

47,5 |

+2,6 |

Коэффициент текущей задолженности |

33,9 |

38,2 |

+4,3 |

Коэффициент долгосрочной финансовой |

|

|

|

независимости |

66,1 |

61,8 |

-4,3 |

Коэффициент покрытия долгов собствен- |

• |

|

|

ным капиталом |

1,23 |

1,1 |

-0,13 |

Коэффициент финансового левериджа |

|

|

|

(плечо финансового рычага) |

0,81 |

0,906 |

+0,096 1 |

Оценка изменений, которые произошли в структуре капитала, может быть разной с позиций инвесторов и предприятия. Для банков и прочих кредиторов более надежна ситуация, если доля собственного капитала у клиентов более высокая. Это исключает финансовый риск. Предприятия же, как правило, заинтересованы в привлечении заемных средств по двум причинам:

проценты по обслуживанию заемного- капитала рассматри ваются как расходы и не включаются в налогооблагаемую при быль;

расходы на выплату процентов обычно ниже прибыли, по лученной от использования заемных средств в обороте пред приятия, в результате чего повышается рентабельность собст венного капитала.

В рыночной экономике большая и все увеличивающаяся доля собственного капитала вовсе не означает улучшения положения предприятия, возможности быстрого реагирования на изменение делового климата. Напротив, использование заемных средств свидетельствует о гибкости предприятия, его способности находить кредиты и возвращать их, т.е. о доверии к нему в деловом мире.

Наиболее обобщающим показателем среди выше рассмотренных является коэффициент финансового левериджа. Все остальные показатели в той или иной мере определяют его величину.

Нормативов соотношения заемных и собственных средств практически не существует. Они не могут быть одинаковыми для разных отраслей и предприятий. Доля собственного и заемного капитала в формировании активов предприятия и уровень финансового левериджа зависят от отраслевых особенностей предприятия. В тех отраслях, где медленно оборачивается капитал и высокая доля внеоборотных активов, коэффициент финансового левериджа не должен быть высоким. В других отраслях, где оборачиваемость капитала высокая и доля основного капитала низкая, он может быть значительно выше.

Уровень финансового рычага зависит также от конъюнктуры товарного и финансового рынка, рентабельности основной деятельности, стадии жизненного цикла предприятия и т.д.

Для определения нормативного значения коэффициентов финансовой автономии, финансовой зависимости и финансового левериджа необходимо исходить из фактически сложившейся структуры активов и общепринятых подходов к их финансированию (табл. 24.2).

Постоянная часть оборотных активов — это тот минимум, который необходим предприятию для осуществления операционной деятельности и величина которого не зависит от сезонных колебаний объема производства и реализации продукции. Как правило, она полностью финансируется за счет собственного капитала и долгосрочных заемных средств.

Переменная часть оборотных активов подвержена колебаниям в связи с сезонным изменением объемов деятельности. Финансируется она обычно за счет краткосрочного заемного

В условиях рынка, когда хозяйственная деятельность предприятия и его развитие осуществляется как за счет собственных средств, так и за счет заемных средств, важную аналитическую характеристику приобретает финансовая независимость предприятия от внешних заемных источников. Запас источников собственных средств - это запас финансовой устойчивости предприятия при условии, что его собственные средства превышают заемные.

Коэффициент автономии (Ка) или коэффициент финансовой независимости характеризует финансовую независимость предприятия и определяется как отношение источников собственных средств предприятия к общей сумме средств, вложенных в имущество предприятия.

Финансовое положение предприятия можно считать устойчивым, если не менее 50% финансовых ресурсов покрывается его собственными средствами (Ка 0,5). Рост коэффициента автономии свидетельствует о повышении финансовой независимости предприятия и гарантии перед кредиторами погашения своих обязательств.

Коэффициент соотношения заемных и собственных средств (Кз. с.) определяется как отношение суммы обязательств предприятия по привлеченным заемным средствам к собственным средствам. Он указывает, сколько заемных средств привлекло предприятие на один рубль вложенных в имущество источников собственных средств. Коэффициент соотношения заемных и собственных средств дополняет коэффициент автономии, и связь между ними выражается зависимостью:

|

Кз.с..= |

1 |

1,где |

|||||

|---|---|---|---|---|---|---|---|---|

|

Ка |

|||||||

Кз.с..= |

1 |

1 = 1,где |

|

|||||

|

|

|

||||||

|

0,5 |

|

Рост коэффициента соотношения заемных и собственных средств за отчетный период говорит об усилении зависимости предприятия от привлечения заемных средств и снижении его финансовой устойчивости.

Коэффициент маневренности собственных средств (Км) рассчитывается как отношение наличия собственных оборотных средств предприятия к сумме источников собственных средств и указывает на степень мобильности (гибкости) использования собственного капитала предприятия.

Уменьшение коэффициента маневренности свидетельствует о вложении собственных средств в трудноликвидные активы и формировании оборотных средств за счет заемных.

Прирост коэффициента маневренности улучшает финансовую устойчивость предприятия в последующий период. Рекомендуемая величина Км = 0,5.

Коэффициент обеспеченности предприятия собственными оборотными средствами (Кос.) определяется как отношение наличия собственного оборотного капитала к сумме всех оборотных средств предприятия. Рекомендуемое значение коэффициента Ко.с. > 0,3. Значение коэффициента Ко.с. < 0,1 является основанием для признания структуры баланса неудовлетворительной.

Коэффициент реальных активов в имуществе предприятия (Кр.а.) определяется как отношение остаточной стоимости основных средств и нематериальных активов, сырья и материалов, незавершенного производства и остаточной стоимости МБП ко всей стоимости имущества предприятия. Рост Кр.а. характеризует повышение производственного потенциала предприятия и наоборот. Рекомендуемое значение Кр.а.. 0,5.

Для анализа динамики основных показателей финансовой устойчивости предприятия составляется таблица 65.

Таблица 65