3.4.2. Расчеты платежными требованиями

Платежное требование – это платежная инструкция, которая содержит требование получателя денежных средств к плательщику об уплате определенной суммы через банк.

Использование данной формы расчетов оговаривается в договоре между бенефициаром и плательщиком. Для проведения банковского перевода посредством платежного требования банки осуществляют операции по инкассо в порядке, установленном Инструкцией о банковском переводе.

Инкассо – это банковская операция, при которой банк бенефициара берет на себя обязательство востребовать платеж с плательщика и зачислить его на счет бенефициара.

При расчетах платежными требованиями используется акцептная или безакцептная форма инкассо.

Акцептная форма используется:

при расчетах за отгруженные товары;

при расчетах по обязательствам, возникшим в результате проведения банковских операций;

в иных случаях, предусмотренных законодательством.

Безакцептная форма используется при списании средств со счета плательщика в бесспорном порядке.

При акцептной форме платежное требование исполняется банком на основании полученного от плательщика акцепта.

Платежное требование представляется бенефициаром в обслуживающий его банк (банк-получатель) для направления в банк, обслуживающий плательщика (банк-отправитель). Платежное требование составляется на бланках установленной формы и представляется в банк-получатель в трех экземплярах. В случае если плательщиком по платежному требованию является банк, требование составляется в двух экземплярах. Первый экземпляр платежного требования заверяется оттиском печати и подписями должностных лиц бенефициара согласно заявленным в банк-получатель образцам подписей и оттиска печати.

При приеме на инкассо платежного требования от клиента ответственный исполнитель банка-получателя проверяет правильность оформления платежного требования (заполнение обязательных реквизитов, соответствие подписей и оттиска печати заявленным образцам).

Платежное требование исполняется банком-отправителем на основании полученного от плательщика акцепта, если иное не предусмотрено Инструкцией о банковском переводе. Акцепт оформляется заявлением на акцепт, которое представляется в банк-отправитель в двух экземплярах. Первый и второй экземпляры заявления заверяются оттиском печати и подписями должностных лиц плательщика согласно заявленным в банк-отправитель образцам подписей и оттиска печати. Срок представления в банк-отправитель заявлений на акцепт платежных требований или реестров заявлений на бумажном носителе не должен превышать десять календарных дней.

Акцепт может быть предварительным и последующим.

Предварительный акцепт – это акцепт плательщика, полученный банком до поступления платежного требования. Он предполагает оплату платежного требования в день поступления.

Предварительный акцепт предполагает оплату платежных требований в срок, определенный плательщиком в заявлении на предварительный акцепт, но не позднее четвертого банковского дня, включая банковский день поступления платежного требования. Платежные требования, подлежащие в соответствии с заявлением на предварительный акцепт оплате в день поступления их в банк, должны содержать надпись: «Оплата в день поступления». По платежным требованиям, подлежащим оплате на 2-й, 3-й и 4-й банковский день со дня поступления в банк-отправитель, плательщик вправе заявить отказ от оплаты (акцепт с возможностью отказа).

Последующий акцепт – акцепт плательщика, полученный банком после поступления платежного требования в течение установленного срока. Срок представления заявления на последующий акцепт составляет 5 банковских дней, не считая дня поступления платежного требования в банк.

Акцепт может быть полным и частичным.

В порядке последующего акцепта подлежат оплате платежные требования:

не содержащие надписи «Оплата в день поступления» или «Акцепт с возможностью отказа»;

содержащие надпись «Оплата в день поступления» или «Акцепт с возможностью отказа», но поступившие от бенефициаров, не указанных в заявлении на предварительный акцепт;

содержащие надпись «Оплата в день поступления», или «Акцепт с возможностью отказа», поступившие от бенефициаров, указанных в заявлении на предварительный акцепт, но в которых указаны не соответствующие заявлению номера и/или даты договоров;

с неверно указанными номерами счетов или наименованиями плательщиков, в том числе содержащие надписи «Оплата в день поступления», «Акцепт с возможностью отказа», в случаях, если банк может установить плательщиков.

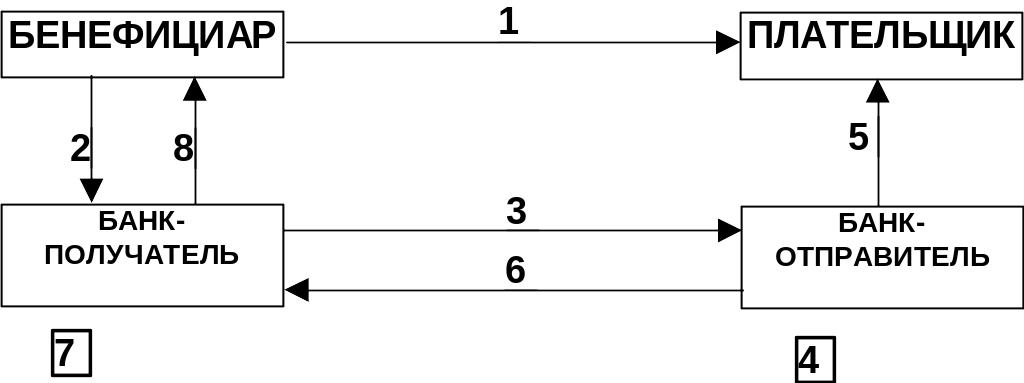

Р ассмотрим

схему расчетов платежными требованиями

с предварительным акцептом.

ассмотрим

схему расчетов платежными требованиями

с предварительным акцептом.

где 1 – отгрузка товара, оказание услуги или выполнение работы; 2, 3 – передача платежного требования; 4 – списание средств с расчетного счета плательщика (в случае достаточности средств на счете) или помещение платежного требования в картотеку № 2; 5 – сообщение плательщику о списании средств; 6 – перевод платежа; 7 – зачисление средств на расчетный счет бенефициара; 8 – извещение бенефициара о зачислении средств.

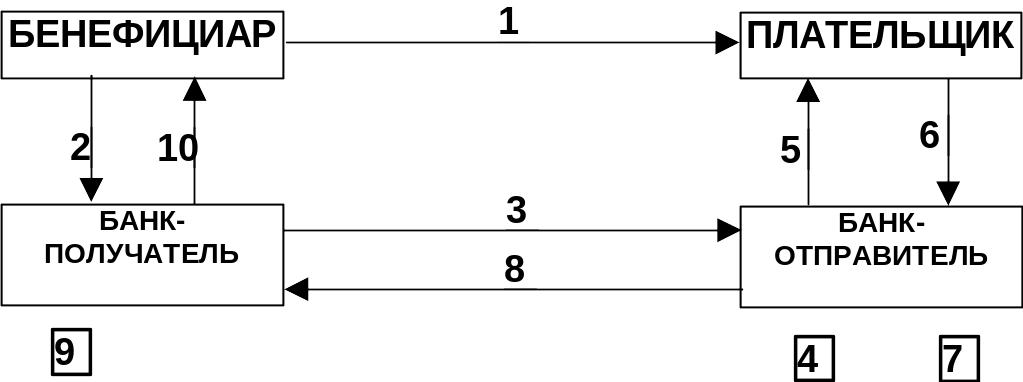

Р ассмотрим

схему расчетов платежными требованиями

с последующим акцептом.

ассмотрим

схему расчетов платежными требованиями

с последующим акцептом.

где 1 – отгрузка товара, оказание услуги или выполнение работы; 2, 3 – передача платежного требования; 4 – занесение платежного требования в картотеку № 1 «Расчетные документы, ожидающие акцепта для оплаты»; 5 – передача платежного требования для акцепта; 6 – акцепт платежного требования или отказ от его акцепта; 7 – списание средств с расчетного счета плательщика (в случае акцепта платежного требования) или помещение платежного требования в картотеку № 2; 8 – перевод платежа или сообщение об отказе от акцепта; 9 – зачисление средств на расчетный счет поставщика; 10 – извещение поставщика о зачислении средств или отказе от акцепта.

Расчеты платежными требованиями не дают гарантии платежа, документооборот усложнен. Контроль за расчетами в значительной степени возложен на банки.