1. Различают реальную и номинальную и эффективную ставки ссудного процента.

Номинальная ставка процента - это текущая рыночная процентная ставка. Реальная ставка - это ставка процента, скорректированная на инфляцию, т. е. выраженная в неизменных ценах. Именно реальная ставка определяет принятие решений о целесообразности (или нецелесообразности) инвестиций.

И.Фишер определил номинальную ставку процента как функцию реальной нормы процента и ожидаемого темпа инфляции:

I = г + е,

где I - номинальная или рыночная ставка процента

г- реальная процентная величина

е- темп инфляции.

Только в тех случаях, когда на денежном рынке не происходит повышение цен (е = О),реальная и номинальная ставки совпадают.

Эффективная ставка процента — та реальная прибыль, которую получают от одной вложенной денежной единицы в целом за год.

2. Фиксированные и плавающие процентные ставки. Если ставка в течение всего срока ссуды неизменна, то ее называют фиксированной.

Плавающие ставки процента (изменяющиеся в течение срока действия кредитного договора) применяются не только на национальном, но и на международном рынке ссудных капиталов. Плавающая ставка процента меняется в зависимости от колебаний ставок процента на рынке ссудных капиталов. Ставки процента в Украине в настоящее время являются довольно высокими. Это объясняется целым рядом факторов, влияющих на их величину.

Факторы влияющие на величину процентной ставки в Украине:

• инфляция. Чтобы сохранить свои ресурсы коммерческие банки увеличивает ставки процента по ссудам в соответствии со своими инфляционными ожиданиями;

• расширение спроса на ссуды с целью получения дополнительных платежных средств для оплаты долговых обязательств. Неуверенность в экономической перспективе снижает заинтересованность в, привлечении средств на долгосрочной основе (путем выпуска акций и облигаций) и повышает спрос на краткосрочные ссуды; .

• денежно - кредитная политика НБУ, направленная на сдерживание роста денежной массы, что означает сокращение предложения ссудного капитала;

• дефицит госбюджета, для покрытия которого правительство и местные органы власти, обращаясь на рынок ссудных капиталов, увеличивают спрос на него

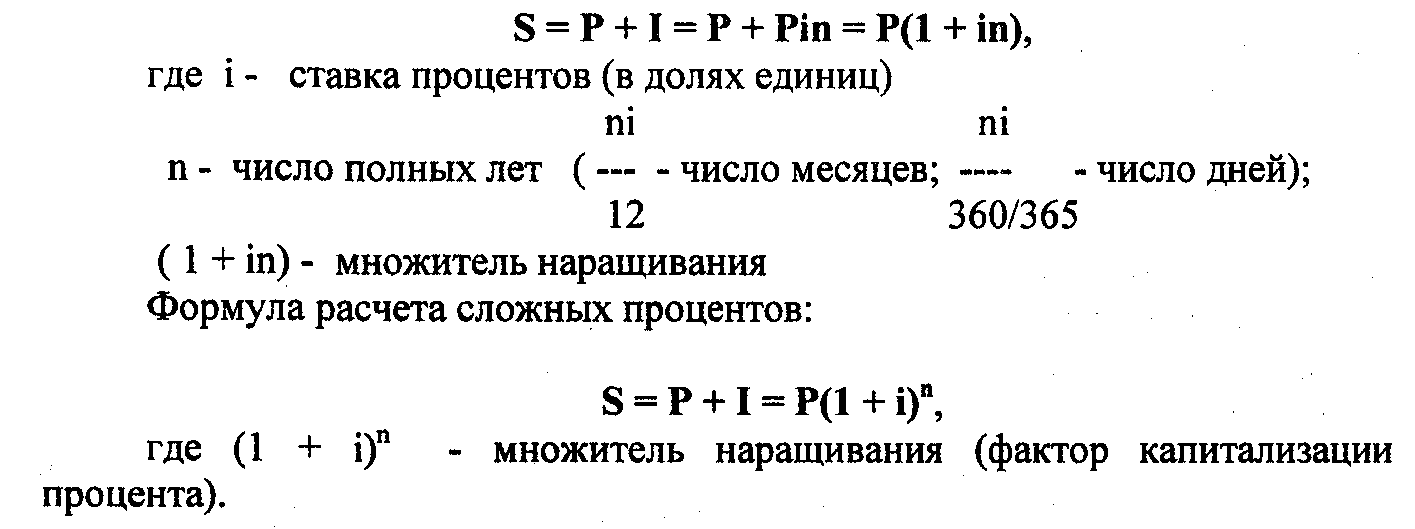

3. По методу расчета процентные ставки бывают простые и сложные. Простые проценты начисляются на одну и ту же сумму в течение года, сложные - с учетом суммы начисленных процентов за предыдущий период. Наращенная сумма платежа (8) по начислению простых процентов состоит из суммы двух элементов - суммы первоначального долга ( Р ) и суммы процента (I).

Формула расчета простых процентов:

В мировой банковской практике используются при расчете процентов такие показатели дней ссуды:

- приближенное число дней каждого месяца (продолжительность каждого месяца принимается равной 30 дням);

- точное число дней месяца (28,29, 30, 31 день).

Временная база для расчета процентов определяется в виде:

точных процентов: из расчета фактической продолжительности года- 365 или 366 дней;

- обыкновенных процентов: приближенные проценты, исходя из продолжительности года - 360 дней.

В зависимости от использования приближенного или точного периода расчета процента различают немецкую, французскую и английскую методики.

Виды методик:

Английская: точное число дней в каждом месяце и точные проценты

Французская: точное число дней п каждом месяце и обыкновенные проценты

Немецкая: приближенное ко.шчса ио дней в месяце и обыкновенные проценты

В зависимости от видов и срока предоставления ссуд.

Ставка процента зависит от срока ссуды. При определении ставки процента прежде всего учитывают срок ссуды. Это объясняется тем, что увеличение срока пользования ссудой повышается риск ее непогашения из-за изменений внешней среды и финансового состояния заемщика, риска упущенной выгоды в результате колебания ставок процента на рынке кредитных ресурсов. В связи с этим ставки процента дифференцируются по краткосрочным (до одного года), среднесрочным (от 1 года до 5 лет), долгосрочным (свыше 5 лет) ссудам.

Ставка процента зависит от размера ссуд. Это объясняется тем, что при больших суммах займа увеличивается риск, величина которого оценивается размером потери кредитора из-за неплатежеспособности заемщика. Вероятность одновременного банкротства нескольких заемщиков значительно меньше, чем одного из них. Следовательно, риск кредитора снижается в случае выдачи ссуд нескольким заемщикам. Обслуживание мелких заемщиков приводит к относительно высоким издержкам банка. В связи с этим в зависимости от размера ссуд ставка процента дифференцируется по мелкой, средней и крупной ссуде.

Величина ставки процента зависит от обеспеченности ссуды.

Выделяют ставку процента по необеспеченной (бланковой) ссуде. Эти ссуды дорогие, так как они связаны с повышенным риском. Более низкой является ставка процента по кредитам, имеющим следующее обеспечение: «вексельное» товарное, под дебиторскую задолженность, под ценные бумаги.

Цель использования кредита бывает различной, в зависимости от нее разной будет и ставка процента. Повышенным риском обладают ссуды, выдаваемые для устранения финансовых затруднений, на осуществление инвестиционных проектов и т.д.

Ставка процента дифференцируется в зависимости от формы кредита (коммерческий, банковский, государственный, потребительский и т.д.), а также от заемщика (кредит для торгово-промышленных компаний, сельскохозяйственных, коммунальных предприятий, индивидуальных заемщиков).

Официальная процентная ставка может быть:

- по редисконтированию (переучету ценных бумаг, в т. ч. векселей);

- по рефинансированию (кредитованию банковских учреждений Центральным банком);

- учетная ставка НБУ. Учетная ставка НБУ это монетарный инструмент, с помощью которого он устанавливает для субъектов денежно -кредитного рынка ориентир для определения стоимости привлекаемых и размещаемых денежных средств на определенный период.

В зависимости от стоимости межбанковских ресурсов. В связи с развитием межбанковского кредита распространение получили межбанковские кредитные ставки процента. В мировой практике примером межбанковской ставки может служить лондонская - ЛИБОР, которая используется в качестве базовой при расчете стоимости отдельных международных сделок. Как правило, к базовой ставке ЛИБОР добавляется определенная надбавка (маржа), которая зависит от вида сделки, финансового положения заемщика, конъюнктуры на рынке ссудных капиталов.

В Украине межбанковская ставка формируется под влиянием спроса и предложения на межбанковском рынке и увеличивается в зависимости от состояния рынка кредитных ресурсов. Так, с середины 1994 г.в качестве индикаторов рынка межбанковских ресурсов используются ставки КИБОР (К1ВОК), КИБИД (К1ВГО).

КИБОР (от англ. - К1е\у 1шегВапк Ойегес! Ка1е - предложение на продажу) представляет среднюю величину ставок на межбанковском рынке по размещению кредитов.

КИБИД (от англ. Кеду ЬйегВапк ВЫ - предложение на покупку) - это средняя объявленная ставка по привлечению ссуд. По этой ставке банки готовы купить межбанковский кредит.

Фундаментом процентной политики является денежно - кредитная политика государства, проводимая центральным банком (НБУ в Украине). Она ориентируется на состояние экономики и свободного кредитного рынка. 188

Однако на ставки коммерческих банков влияют факторы, не связанные напрямую с политикой центрального банка. Иными словами, имеет место многофакторный процесс, в котором все компоненты находятся в тесном взаимодействии.

Денежно - кредитная политика является одним из

ведущих факторов изменения ставок процента на

кредитом рынке

Воздействуя на общие условия предложения кредита, Центральные банки всех стран своей политикой оказывают весьма значительное влияние на уровень рыночной цены кредитных ресурсов - ставки процента.