7.3. Функции кредита

![]()

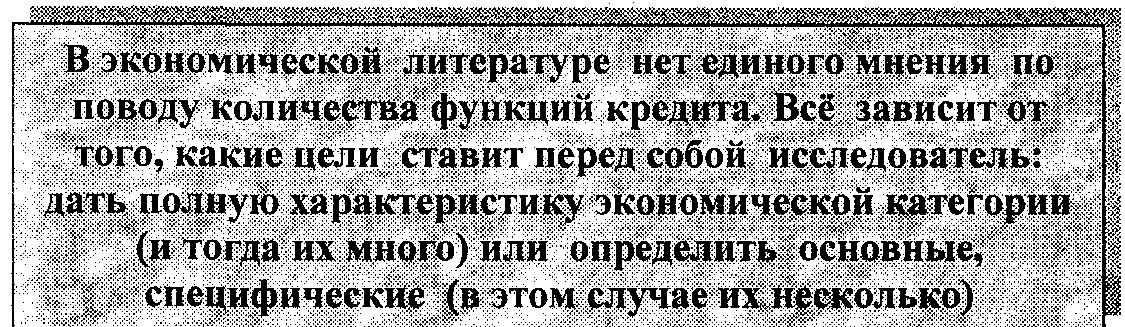

Вопрос о функциях кредита является дискуссионным и соответственно экономисты определяют по разному их сущность и количество.

Называются следующие функции кредита:

> мобилизация временно свободных денежных средств;

> распределение временно свободных денежных средств;

> выделение процента;

> осуществление контроля за деятельностью субъектов хозяйственной деятельности;

> экономия издержек обращения;

> экономия наличных денег;

> создание кредитных орудий обращения;

> ускорение концентрации капитала;

> обслуживание товарооборота;

> контрольная функция;

> стимулирующая функция.

Объяснить наличие большого количества различных функций кредита можно следующим образом.

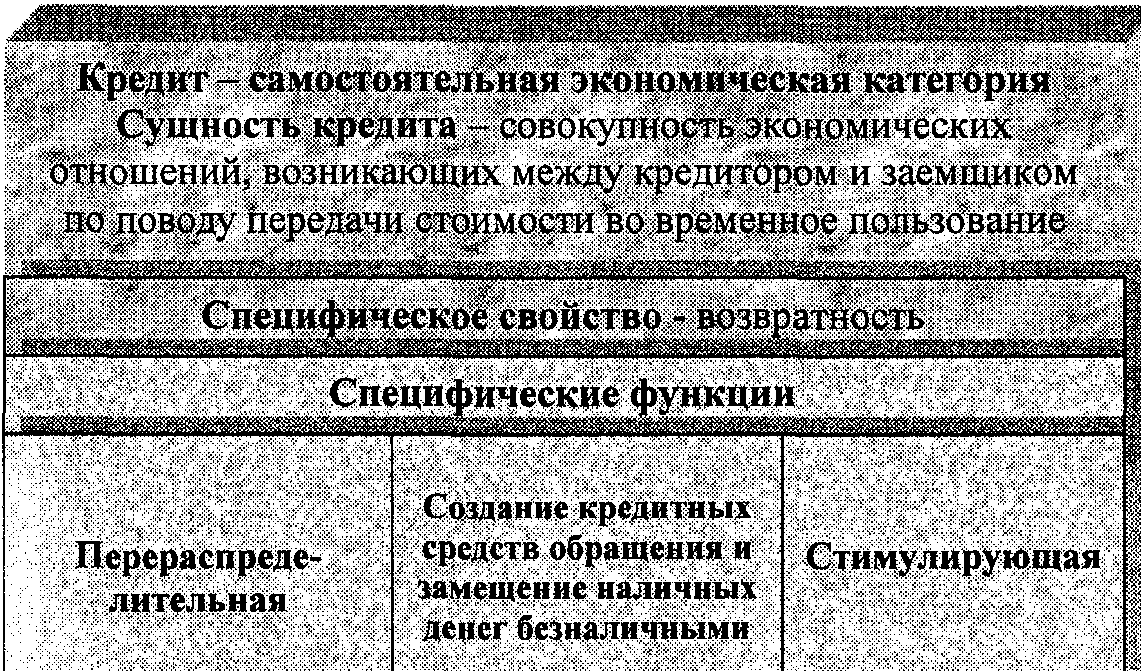

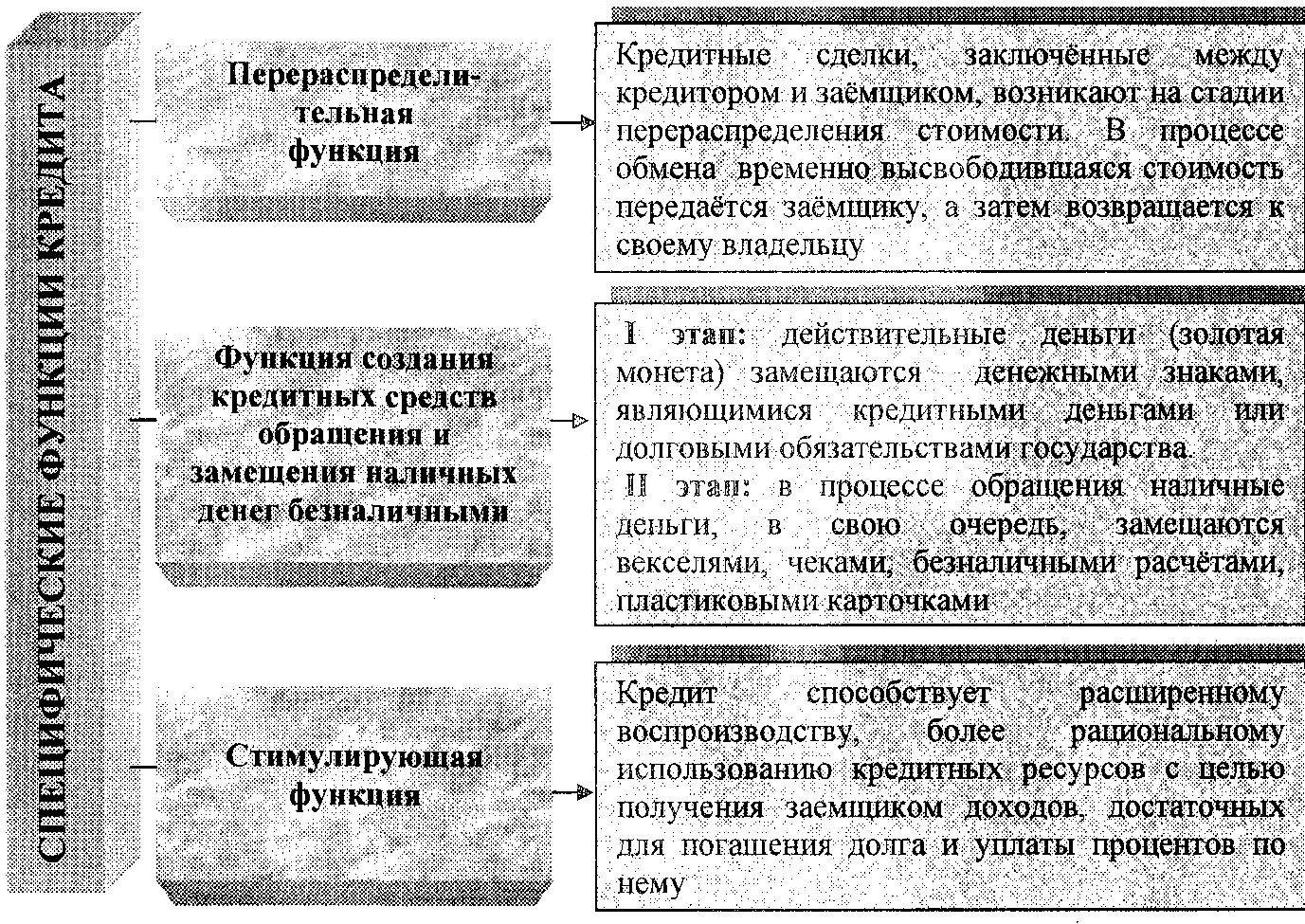

Если функцией кредита считать не общее, а специфическое взаимодействие кредита с внешней средой, то существуют, по нашему мнению, три специфических функции: перераспределительная, создания кредитных средств обращения и замещения наличных денег безналичными, стимулирующая (рис. 7.3).

Рис. 7.3 Основные функции кредита

Первая функция - перераспределительная. Кредитные сделки, заключаемые между кредитором и заемщиком, возникают на стадии перераспределения стоимости. В процессе обмена кредитные организации временно освободившуюся стоимость передают заемщику, а затем возвращают своему владельцу.

Специфика механизма перераспределения в кредитной сфере - это перераспределение путём преобразования, трансформации сбережений в инвестиции.

Перераспределительной функции кредита свойственно распределение стоимости. Оно может происходить по территориальному и отраслевому признакам. В кредитные отношения могут вступать различные организации и лица независимо от их местонахождения. Для кредита не имеет значения расположение друг от друга кредитора и заемщика.

Сущность перераспределительной ф-ции:

- перераспределение ресурсов при помощи кредита заключается в том, что оно может затрагивать не только сумму материальных благ, средств производства и предметов потребления, произведенных обществом за год, но и средства производства и предметы потребления, созданные в предшествующий период развития той или иной страны;

- перераспределительная функция кредита охватывает не вообще перераспределение стоимости, а перераспределение временно высвободившейся стоимости;

- временно высвободившаяся стоимость передается во временное пользование на определенный срок;

- стоимость может передаться без участия каких-либо посредников, поступать в пользование непосредственно ссудополучателя, минуя те или иные промежуточные звенья

Вторая функция кредита - создание кредитных средств обращения и замещение наличных денег безналичными. В современной экономике созданы необходимые условия для такого замещения.

В современном хозяйстве действительные деньги (золотая монета) не обращаются: в обращении находятся денежные знаки, выпускаемые на основе кредита. Это дает возможность ряду авторов считать, что функция кредита как замещения кредитных денег исчерпала себя и прекратила существование. В современном хозяйстве вхождение ссуженной стоимости в хозяйственный оборот выполняет функцию не всеобщего замещения денег, а функцию их временного замещения в экономическом обороте.

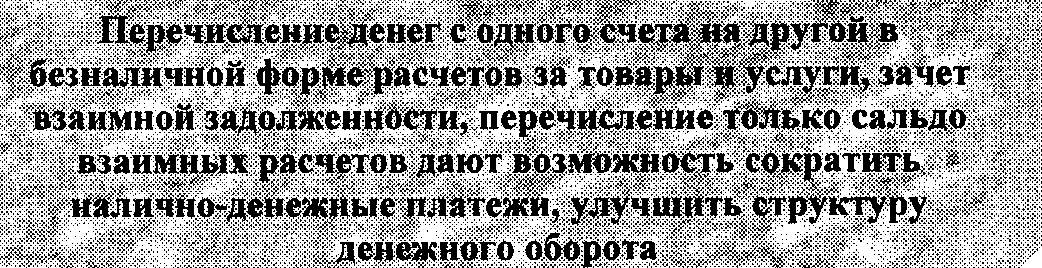

Ссуженная стоимость, полученная заемщиком и используемая в хозяйственном обороте, начинает выполнять функцию, свойственные деньгам (средства платежа). Проявление функции создания кредитных орудий обращения связано с возникновением банковской системы. Хранение денег на счетах в банках позволило осуществлять безналичные расчеты за товары и услуги, по денежным обязательствам, зачетам взаимной задолженности, что значительно сократило наличный денежный оборот, а следовательно, - издержки обращения, связанные с изготовлением, пересчетом, перевозкой и охраной наличных денег.

Таким образом, выполнение кредитом этой функции опосредовано действием функций денег и банков.

Третья - стимулирующая функция кредита способствует рациональному использованию привлеченных денежных ресурсов.

Сущность стимулирующей ф-ции:

- получение временно высвободившейся стоимости заёмщиком сопровождается активной его работой в хозяйстве, т.е. стимулируется сам процесс производства или потребления, и это является специфическим взаимодействием кредита с внешней средой.

- долг заемщика перед кредитором возникает по договору, который ■заключается добровольно, основывается на взаимном интересе сторон и экономической целесообразности. Стимулы, содержащиеся в кредитных отношениях, являются основой для проведения денежно кредитной политики как одной из форм регулирования экономики. Эффективность выполнения стимулирующей функции кредитом может быть оценена, например, с помощью показателя ценовой эластичноеги спроса на кредит — это изменение объемов кредитования при изменении процентных ставок.

- перераспределение денежных потоков в рыночной экономике посредством кредита происходит чере? реализацию его стимулирующей функции. Весь процесс «сбережения-инвестиции» построен на стимулах и ограничениях. Накопление сбережений банком зависит во многом от величины предлагаемых процентов, точно так же, решение о привлечении заемных средств принимается хозяйствующими субъектами на основе сопоставления возможных выгод и затрат.

Выполнение этой функции кредита опосредовано действием стимулирующих свойств ссудного процента, но имеет свою специфику, так как стимулирует, прежде всего, рациональное использование кредитных ресурсов (объемов, сроки возврата, периодичность получения и погашения ссуд).

Итак, кредит выполняет присущие ему функции особенным, только ему присущим образом, что обусловлено особенностями сферы функционирования кредита, а также законами движения ссуженной стоимости и базирующимися на них принципами кредитования.

Функции кредита как проявление его сущности: