довгострокові, що надаються на строк понад п'ять років.

За формами надання міжнародний кредит поділяють на товарний і валютний (грошовий). Товарний кредит, як правило, надається на короткий строк у вигляді товарів. Грошові позики надаються у валюті країни-кредигора або у вільноконвертованій валюті.

За цільовим призначенням міжнародні кредити поділяють на пов'язані та фінансові. Пов'язані кредити - це ті, що призначені для фінансування певних цільових програм, спеціально обумовлених при укладанні кредитної угоди. Ці кредити, у свою чергу, поділяють на комерційні кредити, тобто кредити, що надаються під закупівлю товарів або на оплату послуг, і інвестиційні кредити, призначені для капіталовкладень у певний господарський об'єкт. Фінансові кредити виступають у формі валюти і використовуються позичальником на будь-які цілі.

За суб'єктами запозичень міжнародний кредит поділяють на приватний, урядовий, змішаний і кредит міжнародних установ. Приватний міжнародний кредит - це кредит, що надають приватні фірми і банки. Урядовий (державний) кредит - це кредит, що надають урядові кредитні установи. Змішаний кредит - це кредит, що складається з приватних і державних коштів. Кредит міжнародних організацій - це кредит, що надають міжнародні організації - МВФ тощо.

Міжнародне кредитування здійснюється на основі таких принципів:

повернення - відображає необхідність своєчасного повернення отриманих від кредитора фінансових ресурсів після завершення їх використання позичальником. Якщо отримані кошти не

181

повертаються, то має місце безповоротне передання грошової о капіталу, тобто фінансування;

строковість - передбачає необхідність його повернення ін- в будь-який прийнятний для позичальника час, а в чітко визначг ний строк, зафіксований у кредитній угоді;

платність — означає необхідність не тільки прямого повер нення позичальником отриманих від банку кредитних ресурсів, .і й проплати права їх використання;

забезпеченість кредиту матеріальними цінностями і уря довими гарантіями - передбачає необхідність забезпечення захп сту майнових інтересів кредитора у разі порушення позичальнм ком узятих на себе зобов'язань і відображається у таких формах кредитування, як позики під заставу чи під фінансові або полі тичні гарантії;

цільовий характер - притаманний більшості кредитів і ві дображає необхідність цільового використання коштів, які отри мані від кредитора.

70. Поняття страхування та його правове регулювання

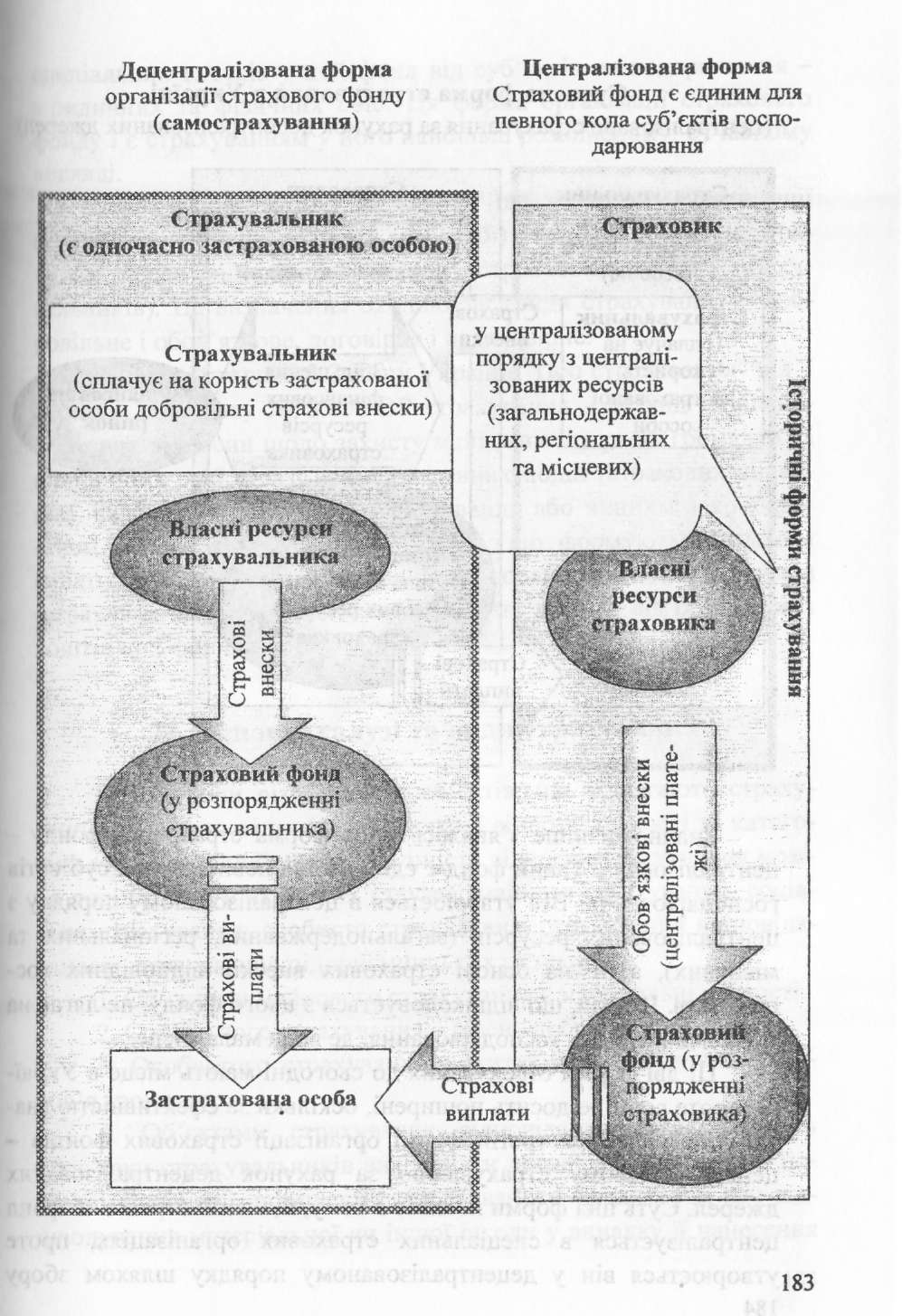

Страхування є системою особливих грошових відносин, що займають проміжну ланку між фінансовими і кредитними відно синами, а тому йому об'єктивно належить особлива роль в інфраструктурі ринку. Кошти, мобілізовані шляхом страхування, утворюють особливі фонди цільового призначення - страхові фонди.

Відомі різні форми організації страхових фондів.

Найдревніша і водночас найпростіша з них полягає в тому, що страховий фонд утворюється в межах окремо взятого господарства чи підприємства. Ця форма називається самострахуванням. Самострахування - децентралізована форма організації страхового фонду. Такий фонд утворюється господарюючим суб'єктом лише за рахунок власних ресурсів і тільки для особистих потреб. При цьому завдана непередбачена шкода не компенсується, а тільки рівномірно розподіляється на весь період часу утворення страхового фонду.

Значно пізніше з'явилась інша форма страхового фонду централізована. Такий фонд є єдиним для певного кола суб'єктіи господарювання. Він утворюється в централізованому порядку і централізованих ресурсів (загальнодержавних, регіональних т;і місцевих), а не на основі страхових внесків відповідних гск подарств. Шкода, що відшкодовується з цього фонду, не лягає п;і той самий суб'єкт господарювання, де вона мала місце.

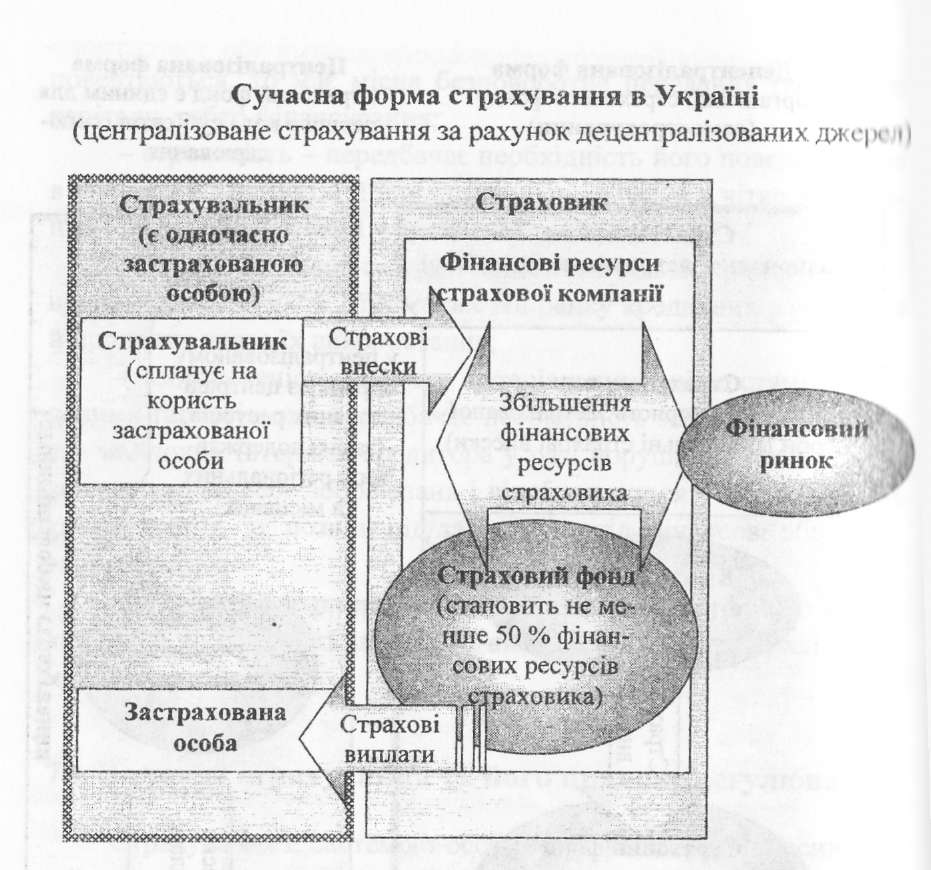

Ці дві форми страхування до сьогодні мають місце в У краї ні, проте вони не досить поширені, оскільки за ефективністю зна чно поступаються третій формі організації страхових фондів централізованому страхуванню за рахунок децентралізованих джерел. Суть цієї форми полягає в тому, що в ній страховий фонд централізується в спеціальних страхових організаціях, проте утворюється він у децентралізованому порядку шляхом збору 184

спеціальних внесків у цей фонд від суб'єктів господарювання - юридичних та фізичних осіб. Ця форма організації страхового фонду і є страхуванням у його найбільш розвиненому, сучасному вигляді.

Страхування можна визначити ще як форму організації централізованого (у певному масштабі) страхового фонду за рахунок децентралізованих джерел (страхових внесків страхувальників). Це визначення охоплює всі види страхування - добровільне і обов'язкове, договірне і недоговірне.

Згідно зі статтею 2 Закону України "Про страхування" від 7 березня 1996 року № 85/96-ВР страхування - це вид цивільно- правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством, за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів (страхових внесків, страхових премій) та доходів від розміщення коштів цих фондів.

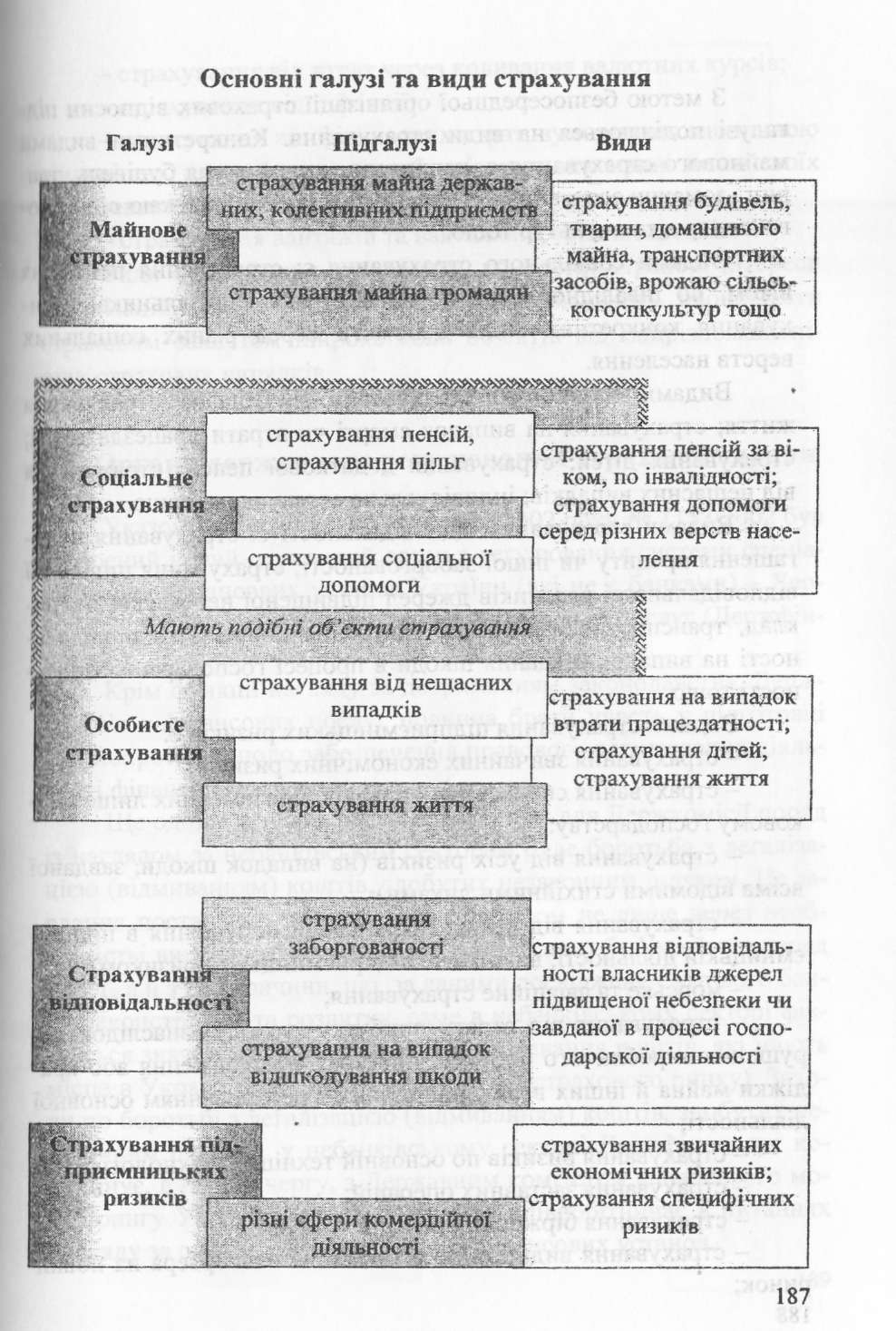

72, Основні галузі та види страхування

Враховуючи різноманіття об'єктів, що підлягають страхуванню, відмінності в обсязі страхової відповідальності та категоріях страхувальників, усю сукупність відносин страхування можна поділити на п'ять таких галузей: майнове страхування, соціальне страхування, особисте страхування, страхування відповідальності, страхування підприємницьких ризиків.

Об'єктами майнового страхування є матеріальні цінності.

Соціального страхування - рівень добробуту громадян.

Особистого страхування - життя, працездатність і здоров'я громадян.

Об'єктами страхування відповідальності виступають обов'язки страхувальників виконувати договірні умови щодо поставок продукції, погашення заборгованості кредиторам або відшкодування матеріальної чи іншої шкоди у випадку її нанесення іншою особою. Наприклад, якщо у випадку аварії власник трапі портного засобу завдав шкоди майну і здоров'ю іншої особи, ю н силу чинного законодавства про відшкодування шкоди він зо бов'язаний сплатити відповідні витрати особі, що зазнала шкоди При страхуванні відповідальності відшкодування шкоди здійі нює страхова організація. Такий же порядок чинний і при страм ванні відповідальності за погашенню заборгованості. Об'єктом страхування підприємницьких ризиків є ризик неодержання при бутку чи настання збитків.

Поділ страхування на галузі ще не дозволяє з'ясувати кон кретні страхові інтереси підприємств, установ, організацій, громадян, залежно від яких здійснюється страхування. Для конкре тизації цих інтересів необхідне виділення в складі галузей стра хування різноманітних нідгалузей і видів страхування.

Залежно від форм власності та категорій страхувальникіи майнове страхування поділяється на декілька підгалузей:

страхування майна державних підприємств;

страхування майна колективних сільськогосподарських підприємств, радгоспів і орендарів;

страхування майна кооперативних і громадських організа

Цій;

страхування майна громадян.

Соціальне страхування включає в себе:

страхування соціальної допомоги;

страхування пенсій, пільг.

Особисте страхування - страхування життя та страхування від нещасних випадків.

При страхуванні відповідальності підгалузями є:

страхування заборгованості та страхування на випадок відшкодування шкоди.

Підгалузями страхування підприємницьких ризиків є різні сфери комерційної діяльності: виробнича, брокерська, маклерська, банківська, біржова та інша діяльність щодо одержання доходів чи прибутку.

З метою безпосередньої організації страхових відносин під галузі поділяються на види страхування. Конкретними видами майнового страхування є, наприклад, страхування будівель, тн.і рин, домашнього майна, транспортних засобів, врожаю сільсько господарських культур тощо.

Видами соціального страхування є: страхування пенсій ча віком, по інвалідності, на випадок втрати годувальника; стр;і хування конкретних видів допомоги серед різних соціальних верств населення.

Видами особистого страхування є: змішане страхування життя; страхування на випадок смерті чи втрати працездатнос 11 страхування дітей; страхування додаткової пенсії; страхування від нещасних випадків; індивідуальне страхування тощо.

Видами страхування відповідальності є: страхування непо гашення кредиту чи іншої заборгованості; страхування цивільної відповідальності Власників джерел підвищеної небезпеки, напри клад, транспортних засобів; страхування цивільної відповідані, ності на випадок завдання шкоди в процесі господарської діяль ності тощо.

Видами страхування підприємницьких ризиків є:

страхування звичайних економічних ризиків;

страхування специфічних ризиків, притаманних лише рип ковому господарству:

страхування від усіх ризиків (на випадок шкоди, завданої всіма відомими стихійними лихами);

страхування від вогню (включаючи порушення в підпри ємницькій діяльності, викликане підприємницьким ризиком);

морське та авіаційне страхування;

страхування від втрати прибутку (доходу) внаслідок по рушення виробничого процесу, простою, пошкодження або кра діжки майна й інших втрат, пов'язаних з перериванням основної діяльності;

страхування ризиків по основній техніці та технології;

страхування заставних операцій;

страхування біржових операцій та угод;

страхування видатків по входженню експортера на новий ринок;

188

страхування від втрат через коливання валютних курсів;

страхування від інфляції;

страхування від фінансових втрат, зумовлених злочинною діяльністю, шахрайством службовців при виконанні ними своїх службових обов'язків;

страхування вантажів та вантажоперевізних засобів.

Види страхування враховують конкретні страхові інтереси

організацій, підприємців і громадян, дозволяють охоплювати страховим захистом широке коло об'єктів від найрізноманітніших страхових випадків.

73. Органи державного регулювання страхової справи

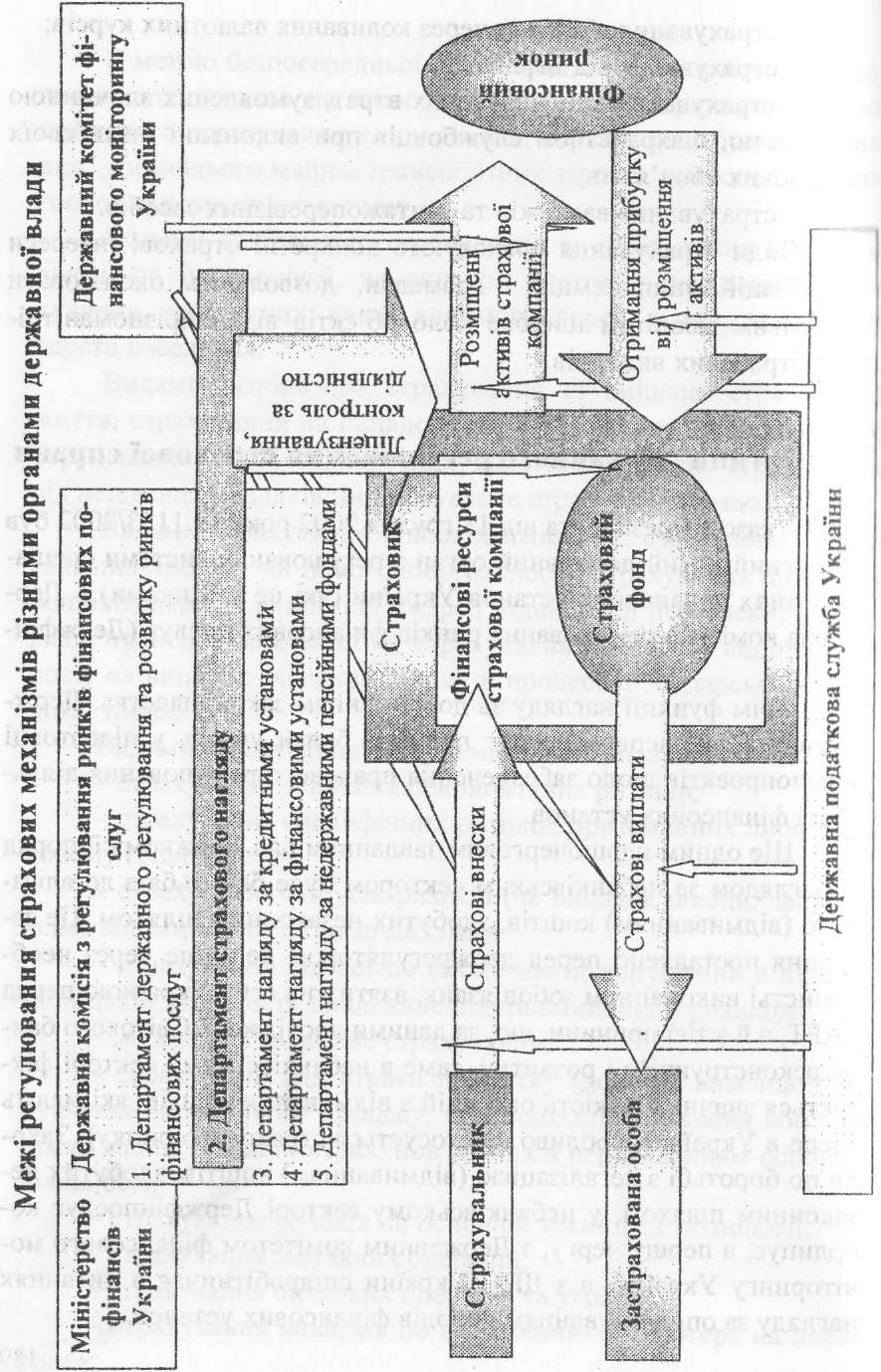

Указом Президента від 11 грудня 2002 року № 1153/2002 був створений новий державний орган з регулювання системи спеціалізованих фінансових установ України (які не є банками) - Державна комісія з регулювання ринків фінансових послуг (Держфін- послуг).

Крім функції нагляду за дотриманням законодавства, Держ- комісія з фінансових послуг повинна брати участь у підготовці законопроектів щодо забезпечення правового регулювання діяльності фінансових установ.

Ще одним першочерговим завданням для Держкомісії поряд із наглядом за небанківським сектором буде боротьба з легалізацією (відмиванням) коштів, здобутих незаконним шляхом. Це завдання поставлено перед держрегулятором не лише через необхідність) виконанням зобов'язань, взятих на себе Україною перед ГАРТ, а й з тієї причини, що, за даними досліджень Світового банку реконструкції та розвитку, саме в небанківському секторі фіксується значна кількість операцій з відмивання коштів, які мають місце в Україні (особливо це стосується страхового ринку). Заходи по боротьбі з легалізацією (відмиванням) коштів, здобутих незаконним шляхом, у небанківському секторі Держфінпослуг координує, в першу чергу, з Державним комітетом фінансового моніторингу України, а з ДПС України співробітничає в питаннях нагляду за оподаткуванням доходів фінансових установ.

До структури Комісії входять п'ять департаментів, директори яких є членами Комісії:

Департамент державного регулювання та розвитку ринків фінансових послуг.

Департамент страхового нагляду.

Ця структурна одиниця ДКРРФП відповідно до нормативних актів виконує такі завдання:

здійснення державного регулювання та нагляду за наданням фінансових послуг страховиками та додержанням законодавці на у цій сфері;

захист прав споживачів фінансових послуг шляхом засто-* І еування заходів впливу з метою запобігання і припинення порушень законодавства страховиками, страховими та перестрахови- ми брокерами;

запровадження міжнародно визнаних правил розвитку ринку надання страхових та перестрахових послуг;

узагальнення практики застосування законодавства України з питань страхування.

Департамент нагляду за кредитними установами.

Департамент нагляду за фінансовими установами.

Департ амент нагляду за недержавними пенсійними фондами.

Розпорядженнями Комісії затверджені положення про ці департаменти, які визначають їх завдання, повноваження і функції, права для реалізації наданих повноважень. Крім того, згідно із законом комісія створює територіальні управління, які підпорядковуються і підзвітні їй.

До виключної компетенції Комісії як колегіального органу належить: затвердження нормативно-правових актів, обов'язкових для виконання центральними та місцевими органами виконавчої влади, органами місцевого самоврядування, учасниками ринків фінансових послуг, їх об'єднаннями, з питань, які належать до її компетенції; надання у визначених законом випадках статусу саморегулівних організацій об'єднанням учасників ринків фінансових послуг, діяльність яких підлягає регулюванню і нагляду з боку Комісії; затвердження ліцензійних умов провадження діяльності з надання фінансових послуг, порядку здійснення контролю за їх додержанням.

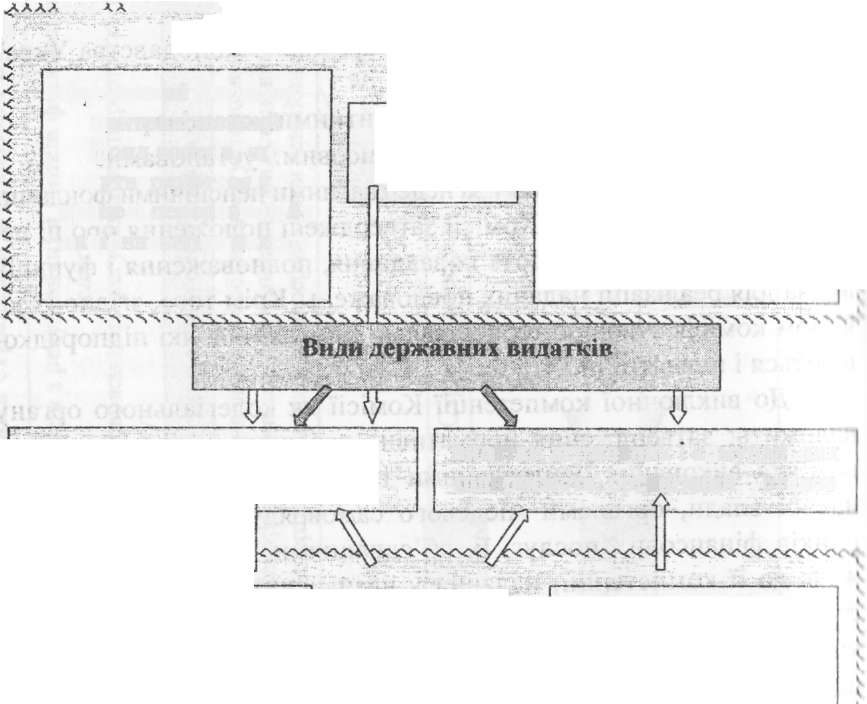

74. Поняття державних видатків та їх види

Державні видатки - це безперервне цільове використанії» державних грошових ресурсів, що накопичуються у державним бюджеті, власних фондах державних підприємств, установ, орі п нізацій з метою виконання загальнодержавних функцій, фінаїк \ вання державної та комунальної соціальної та культурної ефі р, державних цільових програм, а також фінансування розширення ми робницгва окремих державних та комунальних підприємств, усі а нов, організацій відповідно до чинного законодавства держави.

Об'єктом інституту державних видатків є мобілізовані розпорядження держави та державних і комунальних підпрн ємств кошти.

АЛА А АЛЛА. А АЛА A A A AAA AAA АЛЛА А А А А АЛЛА АААА A A A AAA А А АЛЛ А А А А А А АЛЛ ' »

І Джерела фінансування державній видатків

Місцеві

бюджети

Державний бю&жет — централізований фонд коштів, що утворюються у процесі перерозподілу національного доходу

Децентралізовані фонди коштів - кошти міністерств та відомств, підприємств, установ та організацій державної та комунальної форми власності

прямі (здійснюються через систему бюджетів)

видатки державних і комунальних підприємств, організацій, устанон

самофінансування (використовується для

бюджетне

фінансування

(проводиться за рахунок бюджетних

коштів)

державне

Розмір видатків визначається державними завданнями, які «ікріплюють прогнози та цільові програми.

Виробничі підприємства в системі господарства покривають і мої потреби за рахунок власних коштів або залучених у кредитно- фінансових установах кредитних ресурсів. Такі видатки є за своїм фінансовою природою децентралізованими. У свою чергу, виліпки бюджетних організацій є централізованими видатками, ік кільки здійснюються за рахунок коштів відповідного бюджету і/н'ржавного або місцевого). Водночас бюджетні установи, що фінансуються за рахунок коштів централізованого фонду, мають можливість отримати доходи від власної діяльності.

У зв'язку з цим існує два режими бюджетного фінансування:

кошторисно-бюджетний режим;

режим фінансування підприємств і організацій, які мають свої доходи, а бюджетні асигнування одержують як фінансову допомогу.

До складу державних видатків входять:

прямі видатки держави, що здійснюються через систему бюджетів (видатки бюджетів);

власні видатки державних і комунальних підприємств, ор- щнізацій, установ.

Видатки бюджету - це прямі цільові витрати держави, що убезпечують її безперебійне функціонування і відображають економічні відносини, які пов'язані з розподілом і перерозподілом частини національного доходу, що концентрується у бюджет.

Державні видатки здійснюються шляхом фінансування. Фінансування державних видатків - це плановий цільовий безповоротний і безвідплатний відпуск грошових коштів, який викону- і гься з урахування оптимального поєднання власних, кредитних і а бюджетних джерел фінансування, проводиться в міру здійснення планового використання коштів для забезпечення вико- нання загальнодержавних функцій (оборону, управління), а також для утримання соціально-культурної сфери, забезпечення соціальних гарантій та зобов'язань держави з додержанням режиму економії при постійному здійсненні контролю.

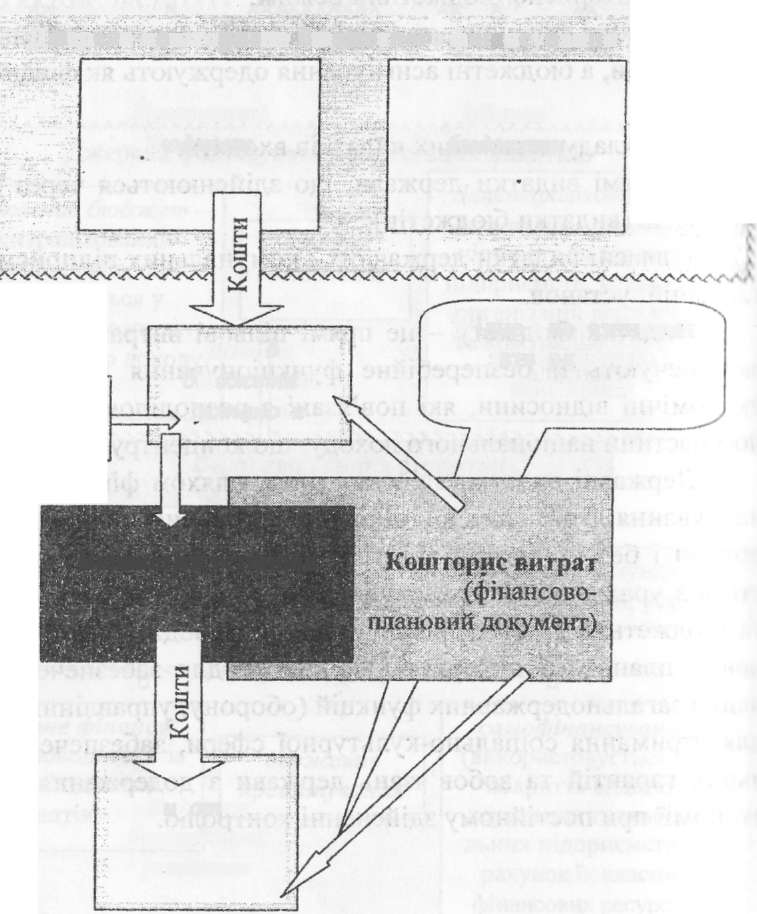

75. Кошторисно-бюджетне фінансування, його принципи

Кошторисно-бюджетне фінансування - це метод безповорої ного, безвідплатного відпуску грошових коштів на утриманий установ, що перебувають на повному фінансуванні бюджету (бюд жетних установ) на основі фінансових планів - кошторисів витрат

АААЛЛАА^

1

^ЛААААААЛАААЛАААААААААААЛЛААААААЛААААААЛЛААААЛЛААААААААА

Джерела кошторисно-бюджетного фінансування

Державний

бюджет

Місцеві

бюджети

Доходи

бюджетної установи

Згідно з показниками затвердженого кошторису

Бюджетна установа

Видатки бюджетної установи

Згідно з Бюджетним кодексом України бюджетна установа — це орган, установа чи організація, визначена Конституцією України, а також установа чи організація, створена у встановленому порядку органами державної влади, органами влади АРК чи ор- ганами місцевого самоврядування, яка повністю утримується за рахунок державного бюджету чи відповідно місцевих бюджетів (бюджетні установи є неприбутковими організаціями).

Основним документом, що визначає витрати бюджетних установ, є кошторис. Кожна бюджетна установа має свій кошторис.

За цим методом фінансується майже вся невиробнича сфера суспільства, що грунтується на державній або комунальній формі шіасності (бюджетна сфера). Обсяг витрат, згідно з кошторисами, шкріплюється у бюджетах, які приймаються на відповідних рівнях у держбюджеті, бюджеті АРК та місцевих бюджетах.

Кошторисно-бюджетне фінансування здійснюється на основі:

1. Загальних принципів бюджетного фінансування:

Плановості. Фінансове планування здійснюється шляхом укладання фінансових планів (індивідуальних і зведених). Інди- нідуальні фінансові плани включають баланси доходів та видат- мн підприємств, кошториси бюджетних установ тощо. Зведені фінансові плани поділяються на загальнодержавні, територіальні і а галузеві. Загальнодержавними планами є зведений фінансовий баланс, державний бюджет, баланс доходів і витрат населення. І ериторіальні фінансові плани - це місцеві бюджети, зведені фінансові баланси територій, плани фінансових інститутів. Галузеві пключають фінансові плани міністерств, відомств, корпорацій, об'єднань тощо. Усі фінансові плани пов'язані між собою внаслідок юридичної та економічної природи бюджету.

Безповоротності та безоплатності фінансування державних видатків. Означає виділення коштів без прямого їх повернення державі та без внесення до державних фондів коштів будь- икої платні за отримання цих коштів.

Принцип цільового спрямування фінансування державних питрат полягає у необхідності суворого додержання при здійсненні видатків цілей та заходів, що фінансуються відповідно до

195

затверджених фінансових планів. Тобто, якщо кошторисом бюл жетної установи передбачено певну суму, що повинна спрямою ватися на фінансування поточних видатків протягом звітного періоду, така сума може відпускатися саме на фінансування потом них видатків (наприклад, виплату заробітної плати працівники, або фінансування відряджень). Кошти мають відпускатися та ви користовуватися у межах затверджених фінансових планів па підставі чітко визначених нормативів.

Ефективне використання коштів має на меті одержання суспільно необхідного або бажаного результату за мінімальних витрат трудових і матеріальних ресурсів.

Принцип фінансування в міру виконання планів означаї що кошти виділяються не автоматично, а відповідно до факти ч ного виконання робіт, кількісних та якісних показників, що зумо влюють обсяги витрат на конкретні цілі в момент виникнення рс альної потреби у наданні коштів.

Принцип додержання режиму економії застосовується на стадії фактичного використання коштів і проявляється у раціо нальному використанні трудових та матеріальних ресурсів, використанні новітніх ресурсозберігаючих технологій, підвищенні норм виробітку сировини та природних ресурсів тощо.

Визначальне місце в реалізації видаткової політики держави належить всебічному фінансовому контролю, який забезпечує додержання фінансової дисципліни всіма учасниками видаткових відносин. Контроль дає можливість з'ясувати помилки та недоліки у фінансовій діяльності держави та вжити заходів щодо їх усунення.

2. Специфічних принципів бюджетного фінансування:

відпуск коштів на забезпечення діяльності установ і організацій з бюджету відповідно до їх підлеглості;

відпуск коштів відповідно до програм і планів економічного та соціального розвитку на кожний бюджетний рік та в міру їх виконання;

планування і фінансування на основі науково обгрунтованих економічних нормативів із застосуванням технічних норм чи на конкурсній основі з вибором пріоритетних напрямів і контрактного виконання.

196

76. Кошторис витрат, його зміст

Кошторис бюджетних установ є основним плановим доку ментом, який надає повноваження бюджетній установі щодо отримання доходів і здійснення видатків, визначає обсяг і спря мування коштів для виконання бюджетною установою своїх фун кцій та досягнення цілей, визначених на рік відповідно до бюд жетних призначень.

Бюджетне призначення - повноваження, надане головному розпоряднику бюджетних коштів Бюджетним кодексом України, законом про Державний бюджет України або рішенням про місцевий бюджет, що має кількісні та часові обмеження і дозволж надавати бюджетні асигнування.

У системі бюджетних видатків кошторис бюджетної установи виконує функції:

а) фінансово-планового акта, за яким закріплено виділення коштів з бюджетів усіх рівнів бюджетної системи;

б) фінансово-планового акта, на основі якого бюджетна установа витрачає отримані із бюджету фінансові ресурси.

Виходячи з цього, кошторис має правове значення, яке полягає у тому, що він визначає права і обов'язки керівника бюджетної установи з цільового використання коштів, виділених з відповідного бюджету, а також обов'язки фінансових органів з контролю за цільовим використанням бюджетних коштів.

Враховуючи наявність двох фондів по бюджетах та необхідність посилення контролю за витрачанням бюджетних коштів кошторис має дві складові: загальний фонд, який містить обсяг надходжень із загального фонду бюджету та розподіл видатків за повною економічною класифікацією на виконання бюджетною установою основних функцій; спеціальний фонд, який містить обсяг надходжень із спеціального фонду бюджету на конкретну мету та їх розподіл за повною економічною класифікацією на здійснення відповідних видатків згідно із законодавством, а також на реалізацію пріоритетних заходів, пов'язаних з виконанням установою основних функцій.

Форма кошторису затверджується Мінфіном. Фінансування з бюджету виконується тільки на основі затверджених для цього кошторисів видатків. Витрати бюджетних коштів без затвердженого кошторису недопустимі.

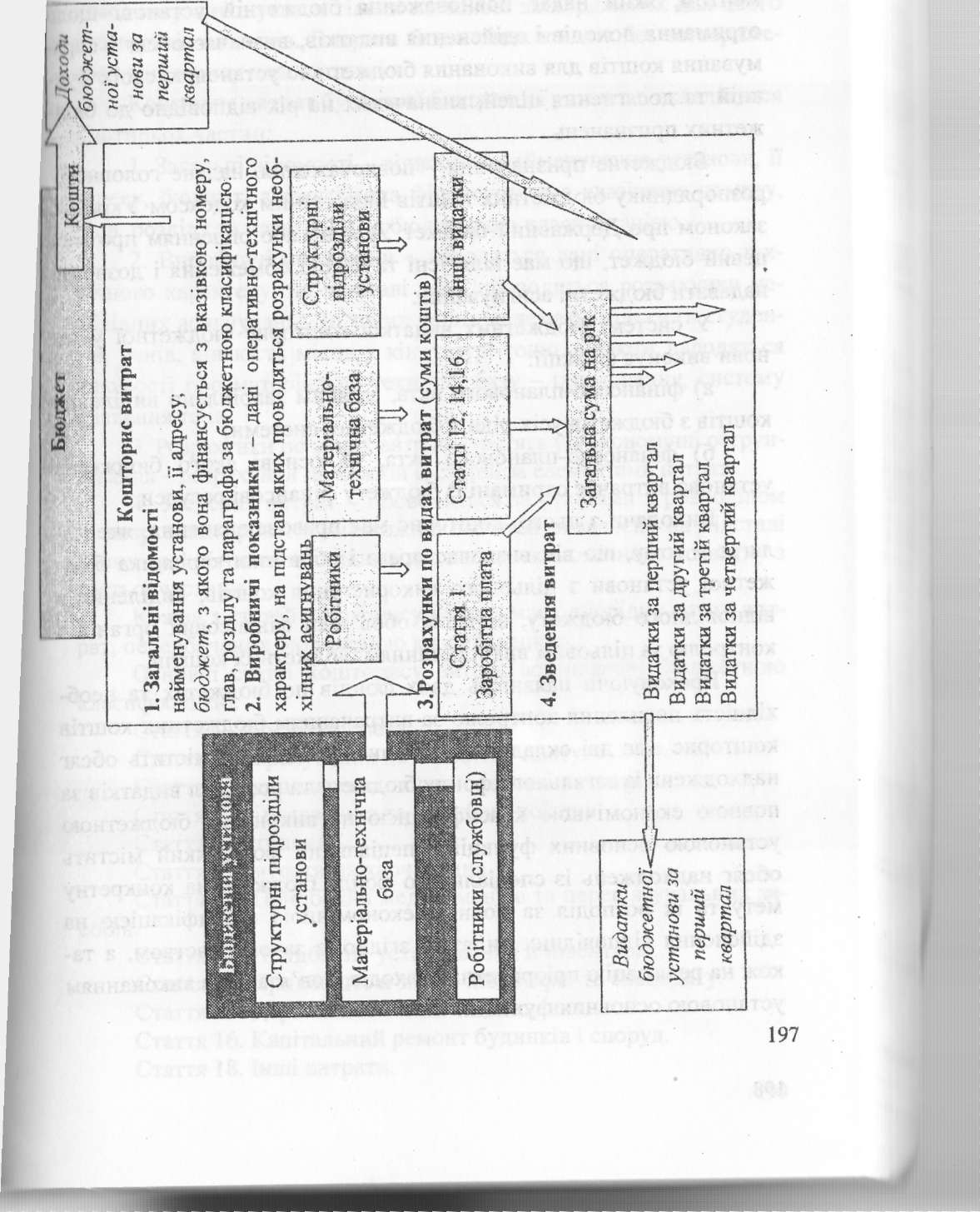

Кошторис витрат будь-якої бюджетної установи складається з чотирьох частин:

Загальні відомості - відносять: найменування установи, її адресу, бюджет, з якого вона фінансується з вказівкою номеру, глав, розділу та параграфа за бюджетною класифікацією.

Виробничі показники - наводяться дані оперативноттех- нічного характеру, на підставі яких проводяться розрахунки необхідних асигнувань. До таких даних належать: кількість студентів, учнів, кількість місць у кінотеатрі тощо, а також наводяться відомості про матеріально-технічну базу - приміщення, систему опалення та ін.

Розрахунки по видах витрат - містять усі економічні обґрунтування - розрахунки по кожній із статей за елементами витрат.

Зведення витрат - проводиться за статтями з розподілом за кварталами року. Сума кожної з статей визначена на підставі даних другої частини і відповідає даним економічного розвитку з третьої частини.

Кожна з статей кошторису витрат має однорідну групу витрат, передбачених бюджетною класифікацією.

Основні статті кошторису витрат встановлені бюджетною класифікацією:

Стаття 1. Заробітна плата.

Стаття 2. Нарахування на заробітну плату.

Стаття 3. Канцелярські та господарські витрати.

Стаття 4. Відрядження та службові поїздки.

Стаття 8. Стипендії.

Стаття 9. Витрати на харчування.

Стаття 10. Придбання медикаментів та перев'язувальних засобів.

Стаття 12. Придбання устаткування й інвентарю.

Стаття 14. Придбання м'якого інвентарю та спецодягу.

Стаття 15. Державні капітальні вкладення.

Стаття 16. Капітальний ремонт будинків і споруд.

Стаття 18. Інші витрати.

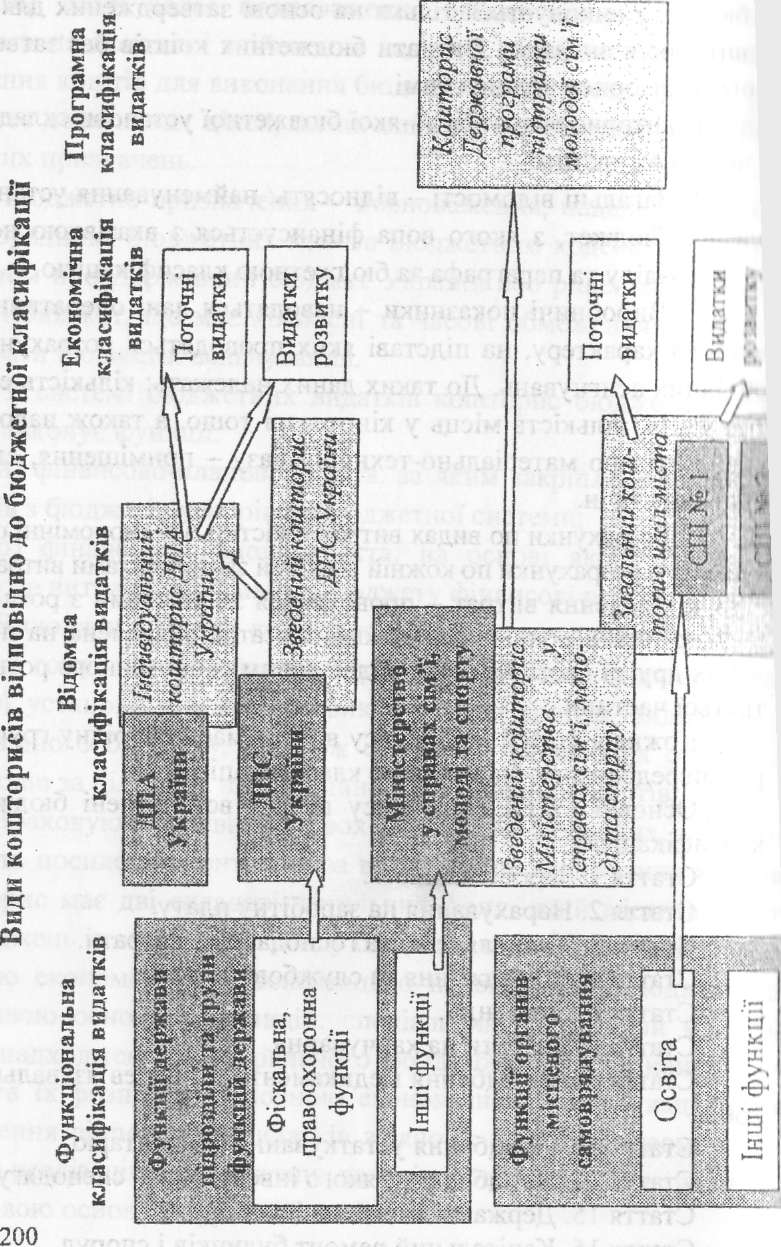

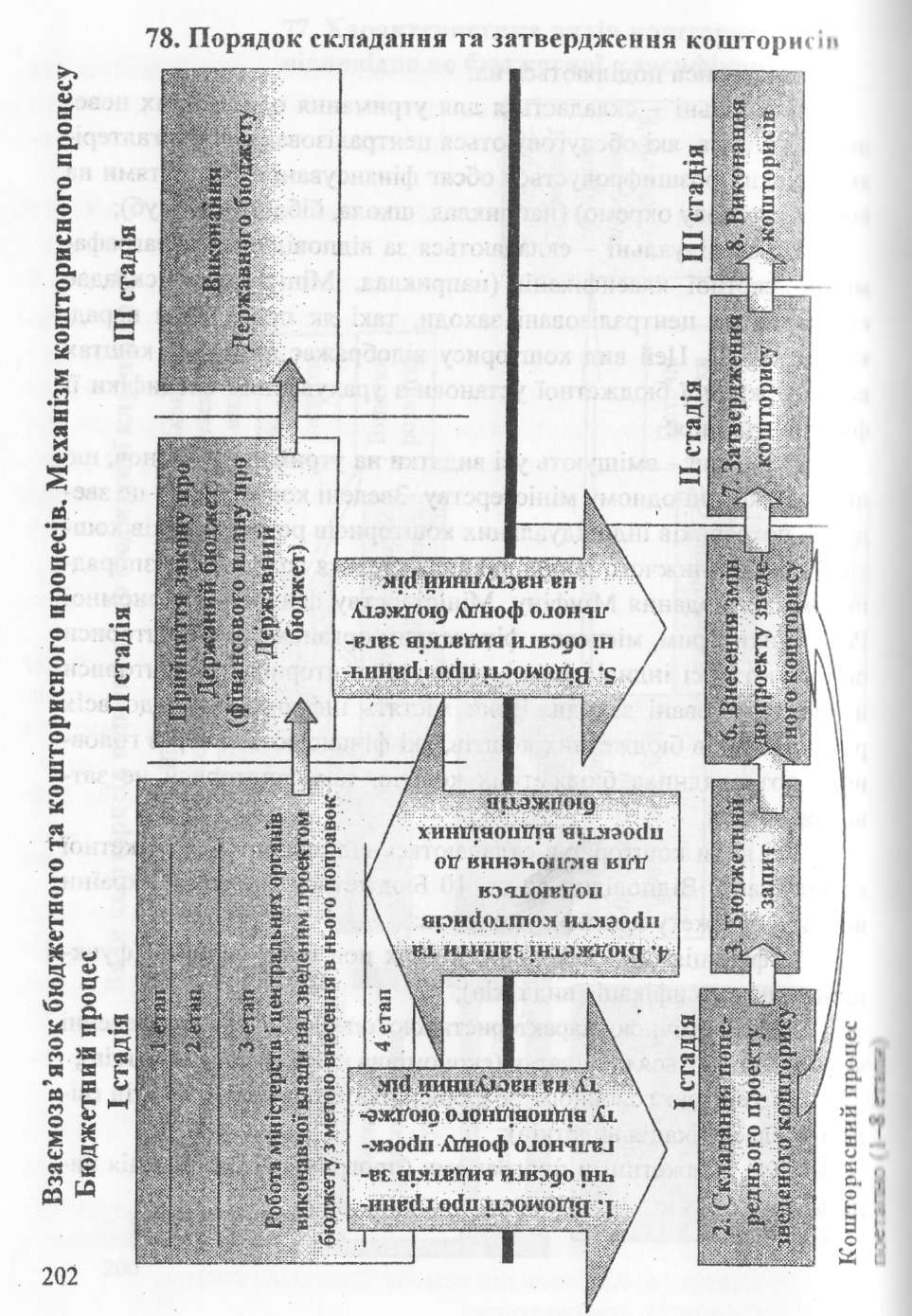

77. Характеристика видів кошторисні відповідно до бюджетної класифікації

Кошториси поділяються на:

загальні - складається для утримання однотипних неве- І іші нч установ, які обслуговуються централізованими бухгалтері- | »чи (її яких розшифровується обсяг фінансування за статтями на

іи*ну установу окремо) (наприклад, школа, бібліотека, клуб);

індивідуальні - складаються за відповідними параграфа- Р*н бюджетної класифікації (наприклад, Міністерство складає

мигорис на централізовані заходи, такі як проведення нарад, спііференцій). Цей вид кошторису відображає вимоги у коштах »ніжної окремої бюджетної установи з урахуванням специфіки її • нкціонування;

зведені - вміщують усі видатки на утримання установ, що ні ігіорядковані одному міністерству. Зведені кошториси - це зве- (рііня показників індивідуальних кошторисів розпорядників кошті бюджету нижчого рівня, що складаються головним розпорядником для подання Мінфіну, Міністерству фінансів Автономної 1'< аіубліки Крим, місцевим фінансовим органом. Такі кошториси Об'єднують усі індивідуальні, загальні кошториси та кошториси Нй централізовані заходи. Вони містять інформацію щодо всіх розпорядників бюджетних коштів, які фінансуються через ГОЛОВНОЮ розпорядника бюджетних коштів, такі кошториси не затверджуються.

Усі види кошторисів складаються відповідно до бюджетної і шісифікації. Відповідно до ст. 10 Бюджетного кодексу України видатки бюджету класифікуються за:

функціями, з виконанням яких пов'язані видатки (функціональна класифікація видатків);

економічною характеристикою операцій, при проведенні иміх здійснюються ці видатки (економічна класифікація видатків);

ознакою головного розпорядника бюджетних коштів (ві- домча класифікація видатків);

за бюджетними програмами (програмна класифікація видатків).

Процес складання кошторису має назву кошторисного процесу та складається з етапів (стадій), які є юридичними діями і врегульовуються нормативними актами.

Стадії кошторисного процесу - це відокремлено самостійні пі кінчені етапи діяльності державних органів (посадових осіб), у результаті проходження яких індивідуальний фінансовий план переходить з одного якісного стану в інший.

Складання кошторису: здійснюється кошторисно-бюд- жетне планування, у результаті якого створюється проект кошторису.

Затвердження кошторису: кошторис набуває ваги офіційного акта.

Виконання: відбувається реалізація в життя положень кошторису.

Проекти кошторисів складаються усіма установами на наступний бюджетний рік, якщо ці установи функціонували до початку року, на який плануються видатки. У разі, коли установи у творені не з початку року, кошториси складаються і затверджуються для кожної установи з часу її утворення до кінця бюджетного року в загальному порядку.

Формування дохідної частини спеціального фонду проекту кошторису здійснюється на підставі розрахунків доходів, які складаються за кожним джерелом доходів, що плануються на наступний рік.

Під час визначення обсягів видатків розпорядників нижчого рівня головні розпорядники повинні враховувати об'єктивну потребу в коштах кожної установи, виходячи з її основних виробничих показників і контингентів, які встановлюються для установ (кількість класів, учнів у школах, ліжок у лікарнях, дітей у дошкільних закладах тощо), обсягу виконуваної роботи, штатної чисельності, необхідності реалізації окремих програм і намічених заходів щодо скорочення'витрат у плановому періоді.

Після затвердження державного та місцевих бюджетів проекти зведених кошторисів приводяться відповідно до показників цих бюджетів.

Стадії кошторисного процесу (поетапно):

Стадія 1. Порядок складання проектів кошторисів.

Етап 1. Мінфін, Міністерство фінансів Автономної Респуб ліки Крим, місцеві фінансові органи доводять до головних розію рядників відомості про граничні обсяги видатків загального фон ду проекту відповідного бюджету на наступний рік, що є піде і і вою (етап 2) для складання проектів кошторисів. Наприклад, Мім фін повідомляє голову ДПА України, що на 2006 рік плануєтьої виділити для ДПС України 920 млн гривень. Але в ДІІС складаю 11, проект кошторису на 940 млн гривень й розписують використан ня цих коштів у кошторисі (кажуть, що менше не можна, а і о ДПС не буде нормально фунціонувати).

Етап 3. На основі проектів зведених кошторисів головні розпорядники формують бюджетні запити, які (етап 4) подаються Мінфіну, Міністерству фінансів Автономної Республіки Крим, місцевим фінансовим органам для включення до проектів відпо відних бюджетів. Наприклад, у запиті зазначено: "Ви нам планує те дати 920 млн гривень, а нам треба 940 млн".

Мінфін розглядає бюджетні запити і вносить їх до проекту бюджету. Подивились й дали не 940, а 938 млн, бо більше не витримує видаткового навантаження дохідна частина бюджету.

Стадія 2. Порядок розгляду і затвердження кошторисів

Етап 5. У тижневий термін після опублікування закону про Державний бюджет України, відповідного рішення Верховної Ради Автономної Республіки Крим, місцевих рад Мінфін, Міністерство фінансів Автономної Республіки Крим, місцеві фінансові органи доводять до головних розпорядників лімітні довідки про бюджетні асигнування. Держбюджет затвердив для ДГІС не 938, а 935 млн гривень.

Етап 6. Головні розпорядники у двотижневий термін після одержання лімітних довідок подають Мінфіну, Міністерству фінансів Автономної Республіки Крим, місцевим фінансовим органам уточнені проекти зведених кошторисів та проекти зведених планів асигнувань для складання і затвердження річного розпису асигнувань відповідних бюджетів. Уточнені проекти кошторисів та складені проекти планів асигнувань повинні відповідати певним шмітним довідкам. ДПА України переписує старий проект кошторису (де було 940 млн) на новий (де вже 935 млн).

Етап 7. Кошториси, плани асигнувань і штатні розписи затверджуються керівником відповідної вищої установи - загальне правило затвердження кошторисів.

За винятком кошторисів - специфічні правила затвердження кошторисів.

Стадія 3. Порядок виконання кошторисів (етап 8).

Для здійснення контролю за відповідністю асигнувань, визначених у кошторисах і планах асигнувань розпорядників, асигнуванням, затвердженим річним розписом асигнувань державного бюджету та помісячним розписом асигнувань загального фонту державного бюджету, органи Державного казначейства проводять реєстрацію та ведуть облік зведених кошторисів і планів асигнувань розпорядників вищого рівня у розрізі розпорядників нижчого рівня та одержувачів.

Органи Державного казначейства здійснюють контроль за відповідністю розподілу показників зведених кошторисів і планів асигнувань даним казначейського обліку. Органи Державного казначейства здійснюють операції з розрахунково-касового обслуговування розпорядників коштів державного бюджету тільки відповідно до затверджених та зареєстрованих у обліку відповідних органів Державного казначейства кошторисів і планів асигнувань.

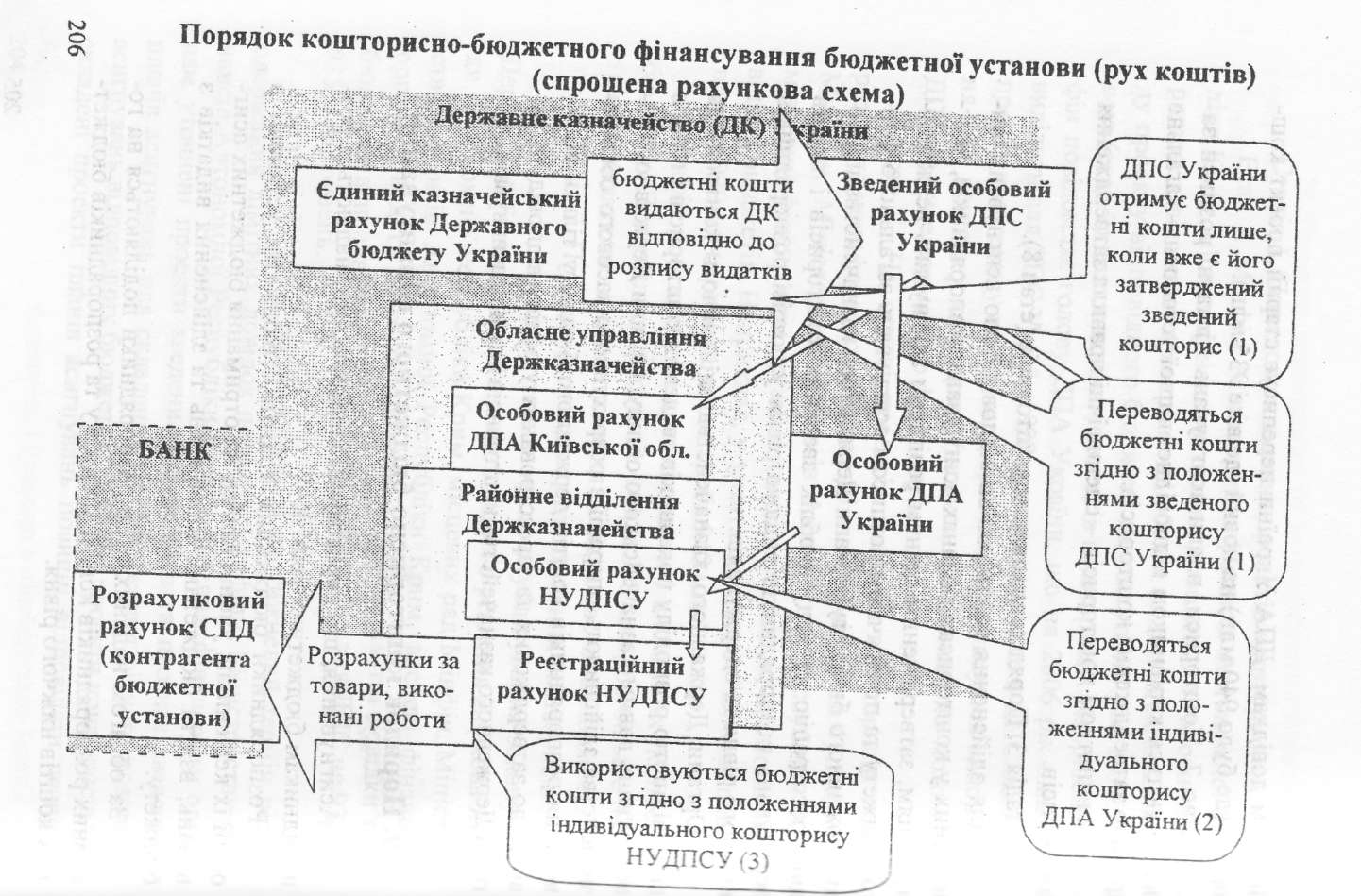

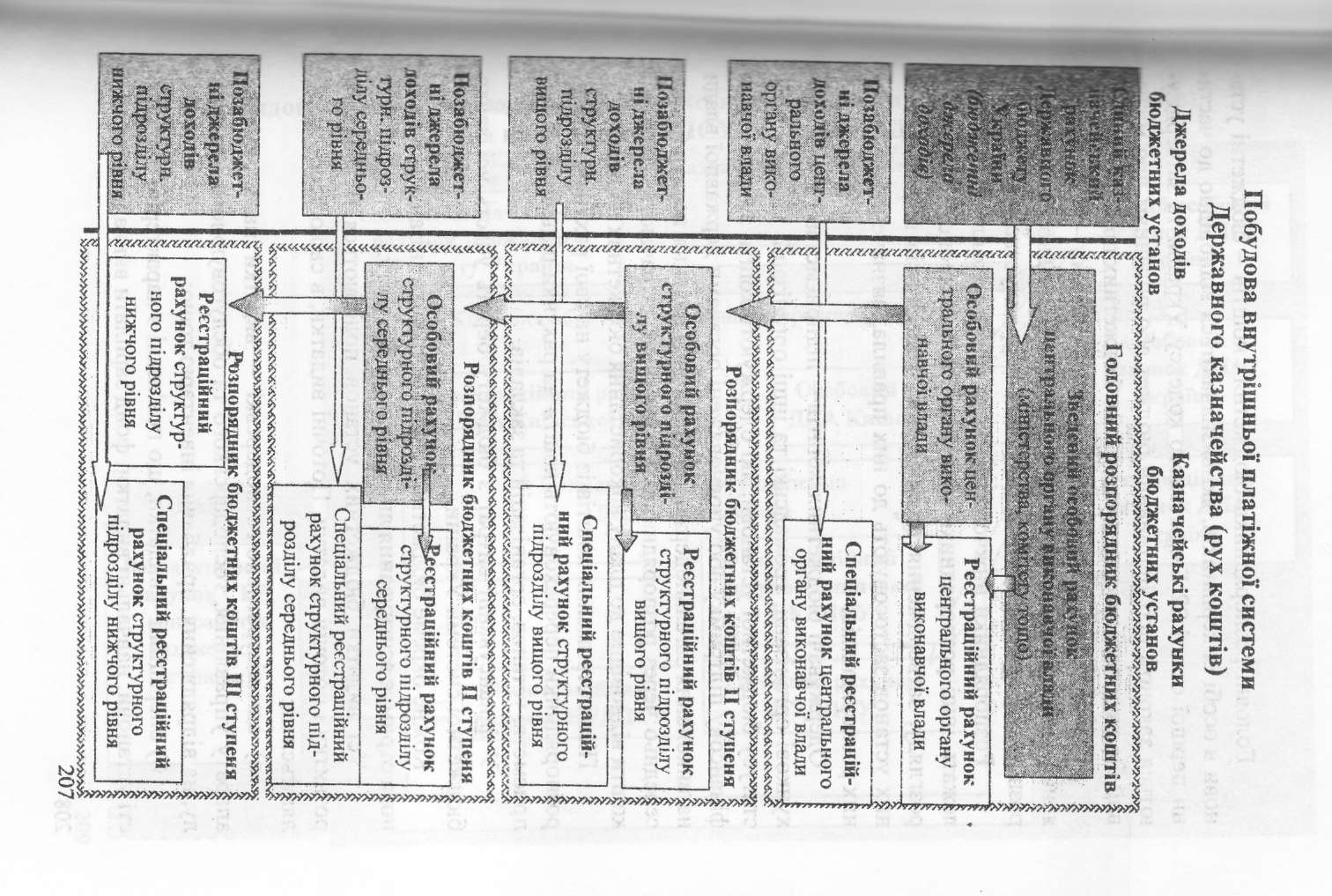

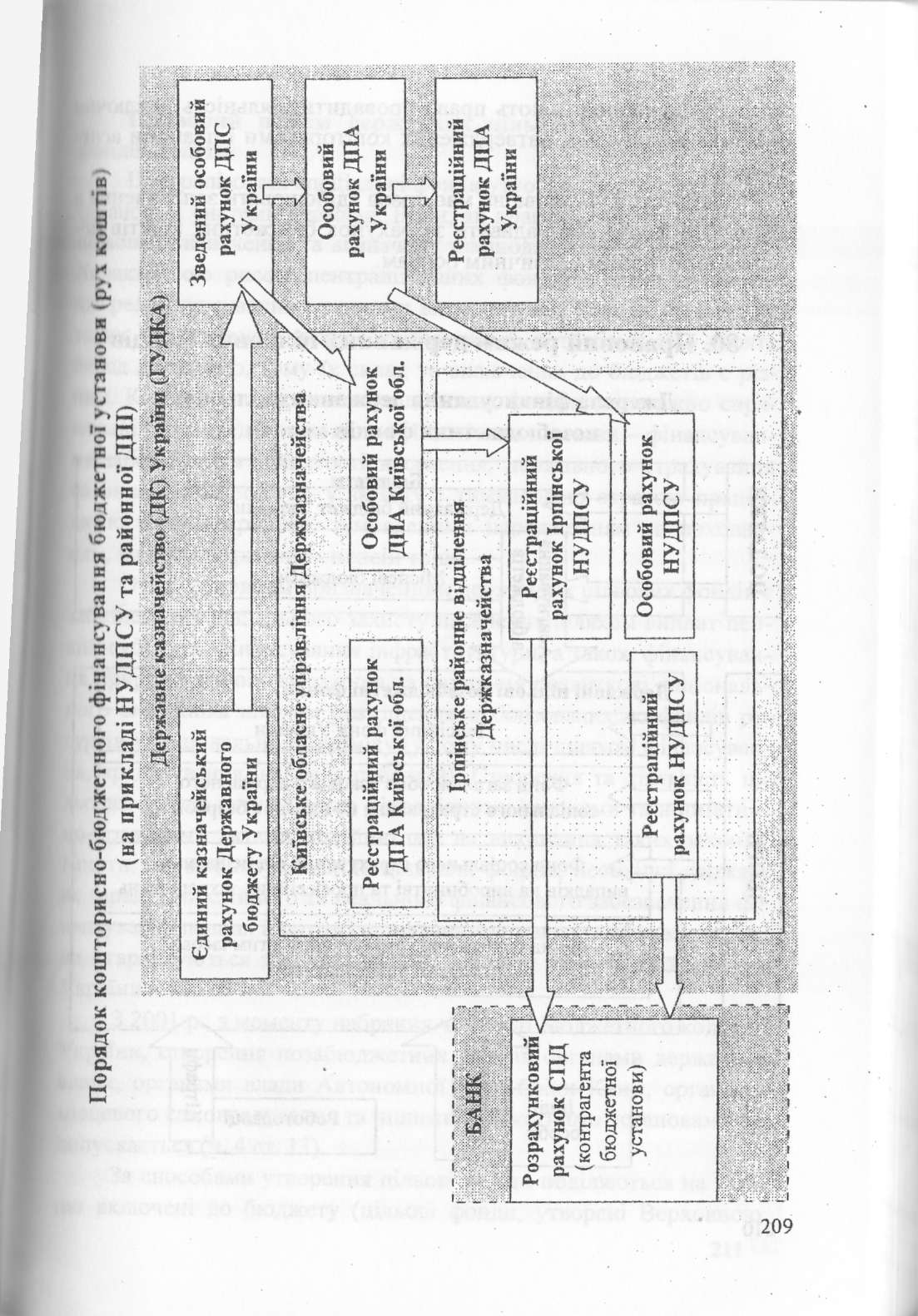

79. Порядок кошторисно-бюджетного фінансування

Асигнування, що передбачені кошторисами, надаються розпорядникам бюджетних коштів.

Розпорядники бюджетних коштів - бюджетні установи в особі їх керівників, уповноважені на отримання бюджетних асигнувань, взяття бюджетних зобов'язань та здійснення видатків з бюджету.

За обсягом наданих прав розпорядники поділяються на головних розпорядників коштів бюджету та розпорядників бюджетних коштів нижчого рівня.

Головні розпорядники бюджетних коштів - бюджетні ус ІII нови в особі їх керівників, які визначаються відповідно до чаї ш ни першої статті 22 Бюджетного кодексу України та затверд/і \ ються законом про Державний бюджет або рішенням про місін вий бюджет шляхом встановлення їм бюджетних призначень.

Розпорядник коштів бюджету нижчого рівня - розпорядник який у своїй діяльності підпорядкований відповідному головном', розпоряднику та (або) діяльність якого координується через ньої и

Розпорядники нижчого рівня, до сфери управління яких ІМ лежать інші розпорядники нижчого рівня, в процесі складніміч розгляду, затвердження та виконання кошторисів підпорядкоиа них установ застосовують до них правила, визначені для голо» них розпорядників.

Одержувачі бюджетних коштів - підприємства і госпрозрн хункові організації, громадські та інші організації, що не мають статусу бюджетної установи, які одержують кошти з бюджету иь фінансову підтримку або уповноважені органами державної влади на виконання загальнодержавних програм, надання послуг безио середньо через розпорядників. Одержувачі витрачають бюджеті кошти відповідно до плану використання бюджетних коштів.

Після отримання коштів із бюджету на свої рахунки головні розпорядники перераховують кошти на рахунки підвідомчих під приємств, установ, організацій та закладів.

У фінансуванні витрат з бюджету беруть участь усі ланки бюджетної системи України.

Кожне окреме бюджетне підприємство, організація або уста нова отримує асигнування лише з одного бюджету.

Усі видатки бюджетних установ поділяються на видатки розвитку і поточні видатки. Поточні видатки, в свою чергу, поді ляються на:

а) адміністративно-господарські - видатки на утримання апарату управління, господарського та обслуговуючого персона лу, на відрядження, придбання інвентарю тощо;

б) операційні - видатки, що пов'язані з характером діяльно сті установи: навчальні видатки, фонд зарплати викладачів тощо.

Розпорядники мають право провадити діяльність викліо в межах асигнувань, затверджених кошторисами і планами ш нувань.

Бюджетна установа не має права здійснювати запозиченії будь-якій формі або надавати за рахунок бюджетних кошті н і зички юридичним і фізичним особам.

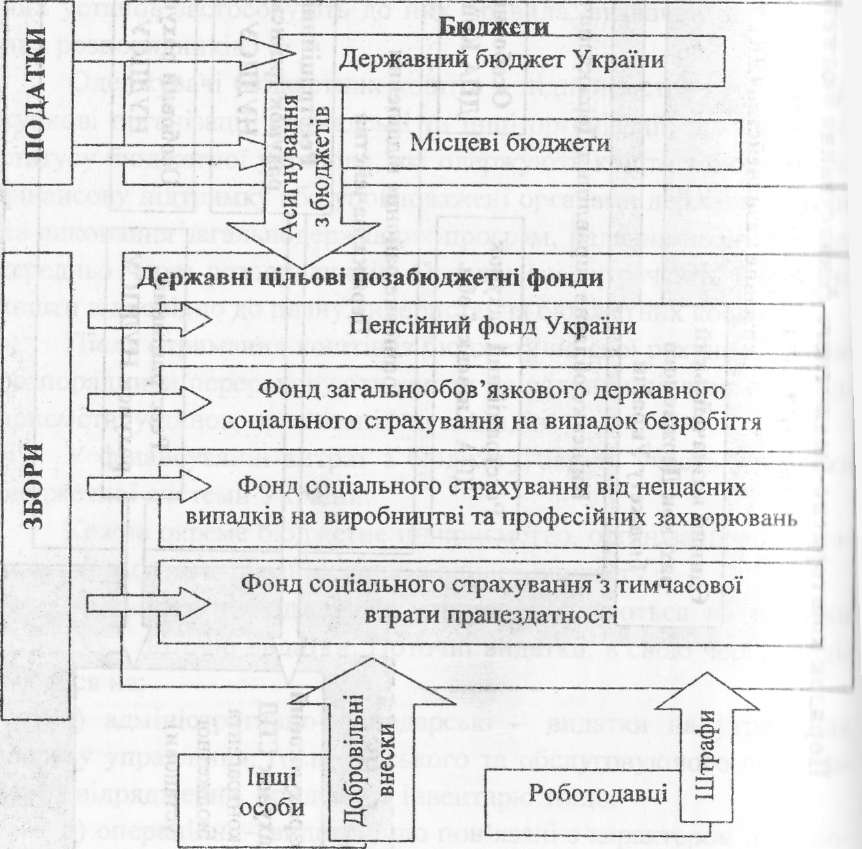

80. Правовий режим державних цільових фондів

Джерела фінансування державних цільових позабюджетних фондів коштів

Правовий режим державних цільових позабюджетних фондів коштів

Централізовані спеціальні фонди утворюють особливу ланку фінансової системи держави. Вони, як правило, мають конкретне цільове призначення та визначену законодавством самостійність. Характерною рисою централізованих фондів є чітко визначені джерела формування і напрями використання коштів. Створення гиких фондів визначається конкретними потребами, що стоять пгрсд державою, тому їх склад та включення до бюджетів є різним Кошти, що надходять до цільових фондів, переважно спря-, мпвані на проведення соціальної політики держави - фінансування забезпечення зайнятості населення, державного страхування ни випадок безробіття, у зв'язку з тимчасовою втратою працез- ли тості та витратами, зумовленими народженням та похованням, виплати державних пенсій тощо.

Отже, основним призначенням державних цільових фондів є шГіезпечення соціального захисту населення шляхом виплат пен- і їй, субсидій, фінансування інфраструктури, а також фінансування природоохоронних заходів та сприяння розвиткові національного виробника шляхом розміщення мобілізованих до фондів ре- t урив у національну економіку (у тому числі шляхом фінансування. кредитування, надання субсидій). Створення та діяльність цілісних фондів регулюються відповідними законами та норматив- пи правовими актами, прийнятими на виконання таких законів. Кошти, що мобілізуються до цільових фондів, необхідні державі NK гарантія постійного та реального фінансового забезпечення фінансування певних її потреб та завдань, що мають особливе значення і гарантуються законодавством, в першу чергу Конституцією V країни.

З 2001 p., з моменту набрання чинності Бюджетного кодексу України, створення позабюджетних фондів органами державної и лади, органами влади Автономної Республіки Крим, органами місцевого самоврядування та іншими бюджетними установами не допускається (ч. 4 ст. 13).

За способами утворення цільові фонди поділяються на такі, ЩО включені до бюджету (цільові фонди, утворені Верховною

Радою АРК, органами місцевого самоврядування та місцем, влади) та такі, що мають власний апарат управління (наприкл.і < Пенсійний фонд України). Джерелами формування доходів д<-р жавних цільових фондів є бюджетне фінансування, обов'язкоц. відрахування юридичних та фізичних осіб, доходи від інвесі \ вання власних коштів, добровільні внески та спонсорська доію мога тощо.

За цільовим призначенням фонди можна поділити на екоію мічні та соціальні. До соціальних фондів, зокрема, належать І Ієн сійний фонд України, Фонд загальнообов'язкового державної" соціального страхування на випадок безробіття, Фонд соціально го страхування від нещасних випадків на виробництві та проі|и сійних захворювань, Фонд соціального страхування з тимчасовії втрати працездатності. Фонд для здійснення заходів щодо лікиї дації наслідків Чорнобильської катастрофи та соціального захт ту населення.

1. Пенсійний фонд України є найбільшим позабюджетним цільовим фондом. У своїй діяльності він керується законодавчії ми і нормативними актами, які окреслюють його завдання та фуи кції, зокрема збирання і акумуляцію обов'язкових страхових шнеків, призначених для пенсійного забезпечення й виплат допомп ги, і їх виплати, у тому числі пенсій відповідно до законів Укрні ни про пенсійне забезпечення та про статус і соціальний захіп і громадян, які постраждали внаслідок Чорнобильської катастро фи, пенсій військовослужбовцям і працівникам органів внутрі шніх справ, допомоги на дітей та інших витрат, які, згідно з чи нним законодавством, фінансуються за рахунок Пенсійного фон ду, а також перевірку правильності їх призначення і виплат, і Іпі сійний фонд також бере участь у фінансуванні державних і реї іо нальних програм соціальної підтримки пенсіонерів й організову' міжнародне співробітництво у сфері пенсійного забезпечення.

Пенсійний фонд розробляє проект кошторису, складає зпі про його виконання і разом з відділом соціального страхуванн і Міністерства праці і соціальної політики України подає Кабінм \ Міністрів України пропозиції щодо тарифів внесків до держаній > го соціального страхування з урахуванням необхідних виплат н.і

пенсії, допомоги та інші витрати, що здійснюються за рахунок коштів соціального страхування, а також бере участь у підготовці пропозицій щодо вдосконалення законодавства, у розробці проекті нормативних актів з цих питань.

Пенсійний фонд має 27 територіальних відділень, включаючи ті, що розміщені в містах і районах та взаємодіють з органами илади і управління, підприємствами та установами.

У межах чинного законодавства України Пенсійному фонду і и його органам на місцях надано право отримувати від підпри- і мств, установ і організацій, а також громадян, які здійснюють підприємницьку діяльність, інформацію й документи щодо нара- , лунання і сплати обов'язкових страхових платежів до Пенсійного фонду, перевіряти їх, вимагати від юридичних і фізичних осіб усунення порушень законодавства щодо сплати внесків і викори- і гання коштів Пенсійного фонду, одержувати від органів державної виконавчої влади інформацію для виконання своїх функцій; і гягувати у безсгіірному порядку не внесені до фонду обов'язкові п рахові внески разом з нарахованою пенею та застосовувати інші фінансові санкції; перевіряти правильність призначення й винна ги пенсій і допомоги, витрачання коштів фонду і здійснення Інших заходів, додержання порядку сплати обов'язкових страхоти внесків до Пенсійного фонду та інших платежів. Пенсійний фонд має право порушувати питання про притягнення до відповідальності службових осіб і громадян, винних у порушенні чинно- Г»> порядку, внесення обов'язкових платежів та внесків до фонду і мнграчання його коштів, а також у несвоєчасному поданні вста- ІИ Піненої звітності.

З 1997 р. бюджет Пенсійного фонду виведений із складу Державного бюджету України. Згідно з чинним законодавством України кошти фонду формуються за рахунок обов'язкових стравних внесків, які платять роботодавці (підприємства, установи, орі инізації усіх форм власності) і наймані працівники; відраху- шіііь з державного і місцевих бюджетів; сум, які відшкодовують- і и ні регресійними вимогами; сум фінансових санкцій.

Нині спостерігається велике навантаження на Пенсійний фонд, оскільки в Україні налічується понад 14 млн пенсіонерів, а ІКкож понад 1,3 млн отримувачів допомоги на дітей.

тщл

Кошти Пенсійного фонду спрямовуються на такі основні цілі

фінансування виплат державних пенсій, соціальних нн плат, які, згідно з чинним законодавством України, здійснюють« ■> за рахунок його коштів, у тому числі громадянам, що виїхали и і постійне місце проживання за кордон;

реалізацію державних, регіональних і міських, районнії \ програм соціального захисту населення.

2. Конституцією України проголошено право кожного гро мадянина на працю. Держава зобов'язана створювати умови для повного здійснення громадянами цього права, гарантувати рінні можливості у виборі професії та виду трудової діяльності, реалі зовувати програми професійно-технічного навчання, підготовки и перепідготовки кадрів відповідно до суспільних потреб.

Конституційне право громадян на працю забезпечується органами державної влади й управління, у тому числі фондом загальнообов'язкового державного соціального страхуванімі України на випадок безробіття. Цей фонд є цільовим централі зованим страховим фондом, кошти якого не входять до складу Державного бюджету України, він був створений згідно із Зако ном України "Про загальнообов'язкове державне соціальне стра хування на випадок безробіття", що набрав чинності з 1 січня 2001 р. Фонд є правонаступником Державного фонду сприянні« зайнятості населення (Фонду зайнятості), який діяв з 1991 р спочатку як самостійна структура, а з 1996 р. був включений до Державного бюджету.

За рахунок коштів Фонду зайнятості фінансувалися заходи, передбачені державними та територіальними програмами зайнятості; основним джерелом доходів Фонду були обов'язкові внески підприємств і організацій.

Відповідно до Закону "Про зайнятість населення" право на отримання грошової допомоги у зв'язку з безробіттям мають громадяни зі статусом безробітних. Грошова допомога нараховується на основі довідки з останнього місця роботи, де зазначено розмір заробітної плати і категорію безробітного.

Державою передбачається захист громадян, які закінчили очні вищі або середні спеціальні заклади та професійно-технічні 214

училища і протягом місяця звернулися до служби зайнятості за сприянням у працевлаштуванні, а також захист громадян, звільнених з дійсної військової служби в усіх родах військ та форму- іпііь, які протягом трьох місяців звернулися до служби зайнятості їй сприянням у працевлаштуванні. Грошова допомога у зв'язку з - безробіттям зазначених категорій громадян не може бути нижчою мінімальної заробітної плати.

Період одержання громадянами допомоги у зв'язку з безро- Аі ітям включається до неперервного стажу роботи.

За рахунок фонду фінансуються:

на державному рівні - розвиток центрів підготовки на- ічання і професійної орієнтації вивільнених працівників та не- іийнятого населення, утримання інформаційно-обчислювальних центрів, поліграфічної бази, власних підприємств служби зайня- і ост і, забезпечення житлом осіб без певного місця проживання; ідійснення наукових досліджень і розробок з проблем ринку праці та зайнятості населення; забезпечення міжнародного співробі- іництва у вирішенні проблем зайнятості населення; надання допомоги державним центрам зайнятості;

на місцевому рівні - заходи щодо професійного орієнту- ншіня та працевлаштування населення; підвищення кваліфікації і а перепідготовки вивільнених працівників і безробітних; органі- іація додаткових робочих місць у галузях народного господарст- иа; залучення безробітних, до виконання оплачуваних громадських робіт; надання безпроцентної позики безробітним для зайнятій підприємницькою діяльністю; виплата допомоги у зв'язку з (іезробіттям та надання матеріальної допомоги членам сім'ї безробітного, які перебувають на його утриманні, а також громадянам, які втратили право на отримання допомоги у зв'язку з безробіттям; видання спеціальних інформаційних бюлетенів про по- іреби територій у кадрах і можливості працевлаштування. Створення позабюджетного фонду загальнообов'язкового державного соціального страхування на випадок безробіття пов'язане із загальною реформою в Україні системи страхування і спрямоване на вдосконалення системи матеріального забезпечення і соціальних послуг, що надаються безробітним.

3. Фонд соціального страхування з тимчасової вірнім працездатності належить до цільових позабюджетних страховії* фондів. Закон про створення цього фонду набрав чинності з І г І чня 2001 р. Фонд є правонаступником Фонду соціального cip.iv вання України, який було створено в 1991 р. як державний цілі.о вий позабюджетний фонд. У Фонді акумулювалися збори, з ньою фінансувалися виплати на обов'язкове соціальне страхування

Керівним органом фонду було правління, до складу якої" входили переважно члени профспілок. Діяльність фонду ЗДІІІі нювалася у взаємодії з профспілками всіх рівнів.

Фонд соціального страхування з тимчасової втрати праце здатності є некомерційною самоврядною організацією. Упранлін ня фондом здійснюється на паритетній основі державою, пр< і ставниками застрахованих осіб і роботодавців. Представнинами застрахованих осіб є профспілки, їх об'єднання або інші уповію важені найманими працівниками органи.

До джерел формування коштів фонду належать такі:

страхові внески страхувальників-роботодавців і застрахо ваних осіб;

благодійні внески підприємств, установ, організацій та фі зичних осіб;

асигнування з Державного бюджету України;

штрафи, пені та інші фінансові санкції, що застосовую 11. и до страхувальників;

інші надходження відповідно до законодавства України За рахунок коштів фонду здійснюються:

виплата допомоги у зв'язку з тимчасовою непрацездатнії тю, вагітністю та пологами, при народженні дитини та у зв'язку і доглядом за нею до досягнення трирічного віку, на поховання,

фінансування санаторно-курортного лікування та оздороп лення застрахованих осіб і членів їх сімей;

утворення резерву страхових коштів у розрахунку на мі сяць для фінансування матеріального забезпечення застрахованії осіб. Платниками страхових внесків є страхувальники-роботодли ці й застраховані особи - наймані працівники.

Органи фонду здійснюють персоніфікований облік сплати мнесків.

Розмір страхових внесків встановлює Верховна Рада України щорічно у відсотках: для роботодавців - до сум фактичних витрат на оплату праці найманих працівників, які підлягають обкладенню прибутковим податком з громадян; для найманих гіра- іііпників - до сум оплати праці, які підлягають обкладенню прибутковим податком з громадян.

4. Фонд соціального страхування від нещасних випадків ни виробництві га професійних захворювань

Державним комітетом з нагляду за охороною праці України й межах програми „Трансформ" за допомогою Міністерства праці ні соціального захисту Федеративної Республіки Німеччини було опрацьовано проект Закону України "Про загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності" від 23 вересня 1999 року № 1105-ХІУ, який наб- рнв чинності з 01.04.2001р.

Протягом 2000 року було створено Правління фонду та його виконавчу дирекцію і обраховані розміри страхових тарифів.

Для надання допомоги працівникам фонду в організації їх роботи в межах Проекту ТАСІБ ЕБІЖ 9801 "Сприяння у забезпеченні охорони праці (з метою підвищення рівня продуктивнос- и)" було організовано та проведено навчання працівників виконавчої дирекції фонду, надано допомогу у створенні її структури н» опрацьовано ряд методичних документів для страхових експерті з охорони праці.

Правлінням і виконавчою дирекцією Фонду проведена великі і кропігка робота зі створення в Автономній Республіці Крим, напастях, містах Києві та Севастополі 27 управлінь та 425 районнії ч та міських відділень виконавчої дирекції, їх матеріально- ігчпічному, кадровому, нормативно-правовому та іншому забезпеченню.

Система загальнообов'язкового державного соціального и рахування, яка створена в Україні, базується на вимогах Європейського кодексу соціального забезпечення (1964 р.) та рекоме- нопціях Міжнародної організації праці № 67 (1944 р.)

Закон України про загальнообов'язкове державне соці» < ■■ страхування від нещасного випадку на виробництві визначим і(., головних завдання Фонду:

проведення профілактичних заходів, спрямованих на у. \ нення шкідливих і небезпечних виробничих факторів, запобії.иі ня нещасним випадкам на виробництві, професійним захворіи ванням;

відновлення здоров'я та працездатності потерпілих на ми робництві від нещасних випадків або професійних захворювань

відшкодування матеріальної та моральної шкоди застрп хованим і членам їх сімей.

Управління фондом було запроваджено на паритетній осіш ві державою, представниками застрахованих осіб і роботодавці!' (принцип трипартизму) по 15 членів правління від кожної сторо ни. У результаті забезпечено баланс інтересів кожної із сторін соціального партнерства, що створило умови для розвитку сусін льних відносин у зазначеній сфері діяльності.

Страхування від нещасного випадку на виробництві та про фесійного захворювання є єдиним видом загальнообов'язковою державного соціального страхування, що не передбачає сплати страхових внесків найманими працівниками. Кошти фонду формуються виключно за рахунок страхових внесків роботодавців.

Фінансування фонду здійснюється за рахунок:

внесків роботодавців:

для підприємств - з віднесенням на валові витрати вироб ництва;

для бюджетних установ та організацій - з асигнувань, виді лених на їх утримання та забезпечення;

капіталізованих платежів, що надійшли у випадках лікві дації страхувальників;

прибутку, одержаного від тимчасово вільних коштів фонду на депозитних рахунках;

коштів, одержаних від стягнення відповідно до законодавства штрафів і пені з підприємств, а також штрафів з працівників, винних у порушенні вимог нормативних актів з охорони праці;

- добровільних внесків та інших надходжень, отримання иких не суперечить законодавству.

Працівники не несуть ніяких витрат на страхування від нещасного випадку.

Розмір страхового внеску залежить від класу професійного ризику виробництва, до якого віднесено підприємство, знижки до нього (за низькі рівні травматизму, професійної захворюваності належний стан охорони праці) чи надбавки (за високі рівні травматизму, професійної захворюваності та неналежний стан охорони праці).

Страхові тарифи, диференційовані по групах галузей економіки (видах робіт) залежно від класу професійного ризику виробництва, встановлюються законом.

Розрахунок розміру страхового внеску для кожного підприємства провадиться фондом соціального страхування від нещасних випадків відповідно до порядку визначення страхових тарифів для підприємств, установ та організацій на загальнообов'язкове соціальне страхування від нещасного випадку на виробництві та професійного захворювання, що затверджується Кабінетом Міністрів України.

Якщо на страхувальника протягом календарного року накладався штраф за порушення законодавства про охорону праці, він втрачає право на знижку страхового тарифу.

Суми надбавок до страхових тарифів і штрафів сплачуються страхувальником із суми прибутку, а при відсутності прибутку відносяться на валові витрати виробництва; для бюджетних установ та організацій - із кошт.

![]()

81. Правовий статус Пенсійного фонду України

Відповідно до Положення про Пенсійний фонд України, і>> вердженого Постановою КМУ від 24 жовтня 2007.р. № 1261, 11< м сійний фонд України є центральним органом виконавчої влади

діяльність якого спрямовується і координується Кабінетом

трів України через міністра праці та соціальної політики.

Основними завданнями Пенсійного фонду України є:

участь у формуванні та реалізації державної політики сфері пенсійного забезпечення та соціального страхування;

керівництво та управління солідарною системою загині, нообов'язкового державного пенсійного страхування;

забезпечення збирання та акумулювання внесків на заі ;іпі. необов'язкове державне пенсійне страхування, ведення їх облік \

призначення (перерахунок) пенсій, щомісячного довічної <. грошового утримання суддям у відставці та підготовка докумсн тів для їх виплати';

забезпечення своєчасного і в повному обсязі фінансувл

та виплати пенсій, допомоги на поховання, інших виплат, які, зі іл но із законодавством, здійснюються за рахунок коштів Пенсійно го фонду України та інших джерел, визначених законодавством.

ефективне та цільове використання коштів, удосконаленим методів фінансового планування, звітності та системи контролю за витрачанням коштів.

Керівництво діяльністю Пенсійного фонду України здііп нює правління фонду, чисельність і персональний склад якого злі верджує Кабінет Міністрів України.

Голова правління фонду та його заступники призначають« м на посаду і звільняються з посади Кабінетом Міністрів України іл поданням Прем'єр-міністра України, підготовленим за пропози цією міністра праці та соціальної політики.

Строк повноважень членів правління Пенсійного фонду сі а новить шість років. Член правління Пенсійного фонду не можі бути обраний до складу правління на два строки підряд. Члени правління Пенсійного фонду виконують свої обов'язки на гро мадських засадах. У разі виконання ними спеціальних доручень

правління Пенсійного фонду, пов'язаних з виконанням обов'язків н/існа правління, їм відшкодовуються витрати на відрядження заричу нок коштів Пенсійного фонду.

Правління Пенсійного фонду очолює голова, який обирається із членів правління строком на два роки.

Рішення правління Пенсійного фонду, прийняте в межах йо- ю компетенції, є обов'язковим для виконання, у тому числі всіма і ірахувальниками та застрахованими особами, якщо воно їх стогується. Рішення правління оформляються постановами.

Постанови правління Пенсійного фонду підлягають обов'яз- мніому офіційному оприлюдненню.

Наглядова рада Пенсійного фонду створюється з метою ідійснення контролю за виконанням Пенсійним фондом законодавства про загальнообов'язкове державне пенсійне страхування, і іатутних завдань та цільового використання коштів Пенсійного фонду.

До Наглядової ради, яка складається з 15 осіб, входять у рівній кількості представники від держави, застрахованих осіб і роїм подавців. Представники від держави призначаються та відкликаються Кабінетом Міністрів України, а представники застрахованих осіб і роботодавців обираються (делегуються) і відкликані п,ся сторонами самостійно. Призначення, обрання (делегуванні!) членів Наглядової ради здійснюється не пізніше ніж за три місяці до дня закінчення повноважень відповідних членів Наглядової ради.

Члени Наглядової ради здійснюють повноваження на громадських засадах. Строк повноважень членів Наглядової ради становить шість років. Член цієї ради не може бути призначений «По обраний (делегований) до її складу більше двох строків підряд.

Наглядову раду очолює голова. Голова Наглядової ради та та його заступники обираються зі складу членів Наглядової ради і і роком на два роки почергово від представників кожної сторони.

Структура Пенсійного фонду:

1.Центральний апарат:

включає в себе шість департаментів:

Департамент пенсійного забезпечення Пенсійного фон їй України;

Департамент надходження доходів Пенсійного фон ну України;

Департамент зведеного бюджету Пенсійного фонду Уц.»

їни;

Департамент персоніфікованого обліку, інформаційнії систем та мереж Пенсійного фонду України;

Департамент адміністративно-господарського забезпсчги ня Пенсійного фонду України;

Департамент кадрового забезпечення та організаційно ш формаційної роботи Пенсійного фонду України.

Та три управління:

Управління міжнародного співробітництва Пенсійної •• фонду України;

Юридичне управління Пенсійного фонду України;

Контрольно-ревізійне управління Пенсійного фонду Укрн

їни.

2. Територіальні органи:

головні управління Пенсійного фонду України в Автоном ній Республіці Крим, областях, містах Києві та Севастополі.

Головні управління організовують свою роботу згідно з І Іо ложенням про головні управління Пенсійного фонду, затверд женого Постановою правління Пенсійного фонду України під 27.06.2002 р.№ 11-2;

управління Пенсійного фонду в районах, містах і районич у містах (Положення про управління Пенсійного фонду в раііо нах, містах і районах у містах, затвердженого Постановою прни ління Пенсійного фонду України від 30.04.2002 р. № 8-2).

82. Порядок фінансування освітніх установ

Фінансування соціально-культурних заходів з державного іп місцевих бюджетів є безперечною функцією будь-якої держанії Головним обов'язком держави є забезпечення прав і свобод лю дини.

До соціально-культурних видатків держави належать видатки па освіту, що відіграє велику соціальну роль у формуванні правової держави і захищеного суспільства.

Освіта створює основу інтелектуального, культурного, ду- I Повного, соціального, економічного розвитку суспільства і дер- I шани.

Конституція України встановлює, що в Україні кожен має право на освіту (ст. 53), причому повна загальна середня освіта є обов'язкового. Згідно з принципами, проголошеними Конституцією, держава забезпечує доступність і безоплатність дошкільної, Повної, середньої, професійно-технічної, вищої освіти в державних і комунальних навчальних закладах; розвиток дошкільної, повної загальної середньої, позашкільної, професійно-технічної, иищої і післядипломної освіти, різних форм навчання; надання державних стипендій та пільг учням і студентам.

До правового регулювання освіти в цілому можна віднести шкони України: "Про освіту", "Про професійно-технічну освіту", Про загальну середню освіту", "Про позашкільну освіту", "Про дошкільну освіту", "Про вищу освіту", а також інші нормативно- правові акти, які регулюють фінансування освіти, зокрема закони V країни "Про державний бюджет України на поточний рік", "Про місцеве самоврядування в Україні", "Бюджетний кодекс України" ГОЩО.

Процес державного регулювання освіти зводиться до встановлення державного замовлення, яке забезпечується фінансуванням з бюджету, і соціальних нормативів, які виражаються як у Натуральному, так і в грошовому вираженні.

Фінансування державних закладів освіти, установ, організацій, підприємств системи освіти здійснюється за рахунок коштів відповідних бюджетів, коштів галузей народного господарства, державних підприємств і організацій, а також додаткових джерел фінансування.

Відповідно до ст. 61 Закону України "Про освіту" держава забезпечує бюджетні асигнування на освіту в розмірі не меншому 10% національного доходу, а також валютні асигнування на основну діяльність. При цьому кошти закладів і установ освіти та науки, які повністю або частково фінансуються з бюджету, ті р жані від здійснення або на здійснення діяльності, передбаченім і» статутними документами, не вважаються прибутком і не опомі ковуються.

Додатково заклади освіти як джерела фінансування мо ї розглядати:

кошти, одержані за навчання, підготовку, підвищенії* кваліфікації та перепідготовку кадрів відповідно до укладенії» договорів;

плату за надання додаткових освітніх послуг;

кошти, одержані за науково-дослідні роботи (послуги) м інші роботи, виконані закладом освіти на замовлення гіі;пі| >> ємств, установ, організацій та громадян;

доходи від реалізації продукції навчально-виробпнчін майстерень, підприємств, цехів і господарств, від надання в орі н ду приміщень, споруд, обладнання;

дотації з місцевих бюджетів;

кредити і позички банків, дивіденди від цінних паперів м доходи від розміщення на депозитних вкладах тимчасово віл мит позабюджетних коштів;

валютні надходження;

добровільні грошові внески, матеріальні цінності, оді |> жані від підприємств, установ, організацій, окремих громадян,

інші кошти.

Згідно з функціональною структурою видатків бюджету ин датки на освіту (код 0900) включають асигнування на: 1) доми і льну освіту; 2) загальну середню освіту (у тому числі загальної* вітні навчальні заклади; загальноосвітні спеціалізовані школи ш тернати та загальноосвітні спеціальні навчальні заклади); 3) про фесійно-технічну освіту; 4) вищу освіту (вищі навчальні заклади І і II рівнів акредитації та вищі навчальні заклади III і IV рівнів ш> редитації); 5) післядипломну освіту; 6) позашкільну освіту та м ходи з позашкільної роботи з дітьми; 7) програми матеріальною забезпечення навчальних закладів; 8) дослідження і розробки сфері освіти; 9) інші заклади та заходи у сфері освіти.

За рахунок коштів Державного бюджету України фінансуймося видатки на:

а) загальну середню освіту, у тому числі спеціалізовані шкоті (школи-інтернати), засновані на державній формі власності, та ші альноосвітні школи соціальної реабілітації;

б) професійно-технічну освіту (навчальні заклади та заклади і к піти, основані на державній формі власності);

в) вищі навчальні заклади, основані на державній формі »масності;

г) післядипломну освіту;

ґ) позашкільні навчальні заклади та заходи з позашкільної роботи з дітьми згідно з переліком, затвердженим Кабінетом Міни грів України;

д) інші заклади та заходи в галузі освіти, що забезпечують ни конання загальнодержавних функцій, згідно з переліком, затвердженим Кабінетом Міністрів України.

Міністерство освіти і науки України розробляє пропозиції Водо обсягів фінансування з Державного бюджету на розвиток

и ні mix установ, а також спільно з центральними органами дер-

пмної влади визначає еконмічні та фінансові норми і нормативи

іримання державних навчально-виховних закладів.

За рахунок коштів з Державного бюджету можуть провопи и.ся наукові дослідження фундаментального значення та умо- ін державного замовлення.

За рахунок коштів місцевих бюджетів фінансується дошкі- иі.на та загальна середня освіта (школа, дитячі садки, спеціалізо- щин школи, ліцеї, гімназії, колегіуми, вечірі (змінні) школи). На фінансуванні міських та районних бюджетів перебувають заклади їй ип и для громадян, які потребують соціальної допомоги та pea- fun нації. За рахунок коштів обласних бюджетів та бюджету АРК фінансуються заклади професійно-технічної освіти І, II, III та IV ріці ш акредитації, що перебувають у власності Автономної Республіки Крим та спільній власності територіальних громад.

Поруч із державними установами широкого розповсюдженії* набули приватні освітні установи. У недержавних установах Нормативи фінансування не можуть бути нижчими ніж в державних і муніципальних.

83. Порядок фінансування видатків державного управління

Органи державної влади покликані реалізовувати покладеш Конституцією України функції держави. Державна влада в Укр.і їні, відповідно до Основного Закону, поділяється на законоданч\ . виконавчу і судову та ті, які знаходяться на повному державному фінансуванні і щорічно визначаються у Законі України "Про Дер жавний бюджет України на поточний рік".

Згідно із функціональною класифікацією видатків (код 0100 "Загальнодержавні функції"") можна виділити види видатків н.і утримання державного управління (код 111), а саме видатки на:

функціонування законодавчої влади;

функціонування виконавчої влади;

утримання Президента та його апарату;

утримання фінансових і фіскальних органів;

загальне планування і статистична служба;

інші видатки на загальнодержавне управління.

На утримання Верховної Ради України, Кабінету Міністрін. Адміністрації Президента і місцевих державних адміністрації: складаються штатні розписи із кількістю працюючих і кошториси витрат.

Із Державного бюджету фінансуються видатки на проведем ня виборів та загальнодержавні референдуми.

Відповідно до функціональної класифікації видатків (код 0112) відбувається фінансування фінансової та фіскальної діяльності, зокрема утримуються апарати Рахункової палати України, Рахункової палати Ради АРК, а також органи'зі спеціальною фі нансовою компетенцією - Державна податкова служба, Державна контрольно-ревізійна служба, Державне казначейство, Митна служба тощо.

Витрати на утримання судової влади також проводяться за рахунок державного бюджету відповідно до правил кошторисно- бюджетного фінансування. Зокрема, на бюджетному фінансуванні перебувають Конституційний Суд України, Верховний Суд України, апеляційні суди, Вищий господарський суд України, господарські суди, військові суди, Вища рада юстицій. Водночас фінансування, що передбачається з державного бюджету, в останні роки не покриває мінімальних потреб судової влади, до того ж запланованих показників не дотримуються.

Також з державної скарбниці фінансуються заходи, спрямовані на підтримання громадського порядку та безпеки держави, та органи, на які чинним законодавством покладено функції щодо їх забезпечення. Так, на кошторисно-бюджетному фінансуванні перебувають органи, що проводять діяльність із забезпечення громадського порядку, боротьби зі злочинністю та охорони державного кордону (органи внутрішніх справ, дорожньо-патрульна служба, Прикордонні війська України, Національне бюро розслідування тощо). Обсяг видатків на утримання Прокуратури України, органів безпеки та органів внутрішніх справ також визначається штатними розкладами та кошторисами витрат цих органів.

Необхідно зазначити, що останнім часом у ВРУ ведуться жваві дискусії щодо зменшення видатків саме на утримання і фінансування державного управління, зокрема ВРУ, КМУ та Адміністрації Президента.

84. Порядок фінансування видатків на національну оборону

Захист суверенітету, недоторканості та територіальної цілісності України, забезпечення її економічної, інформаційної та воєнної безпеки, оборони є пріоритетом Збройних Сил України. Керуючись Конституцією України, законами України "Про оборону України", "Про Збройні Сили України", "Про Раду національної безпеки і оборони України" тощо. Збройні Сили України знаходяться на повному державному забезпеченні та фінасуванні за рахунок Державного бюджету України (ст. 87 Бюджетний кодекс Україи).

Необхідно памятати, що відповідно до Закону України "Про оборону України" мінімальна сума коштів, які мають бути спрямовані на фінансування потреб національної оборони, повинн і бути не меншою 3 % запланованого обсягу ВВП.

Функціональна структура видатків на національну оборону (код 0200) включає видатки на військову оборону, цивільну обо рону, військову допомогу зарубіжним країнам, військову освіту, дослідження і розробки, іншу діяльність у сфері оборони.

Витрати Міністерства оборони України на виконання зан дань, до яких можуть залучатися з'єднання, частини і підрозділи Збройних Сил України, фінансуються Кабінетом Міністрів Укра їни за рахунок коштів, що виділяються у встановленому законодавством порядку на виконання цих завдань або додаткових кош тів (надходжень).

Так, за рахунок коштів державного бюджету утримуються органи військового управління - Міністерство оборони України, інші центральні органи виконавчої влади, що здійснюють керів ництво військовими формуваннями, утвореними відповідно до законів України, Генеральний штаб Збройних Сил України, інші штаби, командування, управління, постійні чи тимчасово утворені органи у Збройних Силах України та інших військових формуваннях, призначені для виконання функцій з управління, в межах їх компетенції, військами (силами), об'єднаннями, з'єднаннями, військовими частинами, військовими навчальними закладами, установами та організаціями, які належать до сфери управління зазначених центральних органів виконавчої влади, а також військові комісаріати, що забезпечують виконання законодавства з питань загального військового обов'язку і військової служби, мобілізаційної підготовки та мобілізації.

Міністерство оборони України є центральним органом виконавчої влади і військового управління, у підпорядкуванні якого перебувають Збройні Сили України, та яке в межах встановлених повноважень здійснює фінансове забезпечення згідно з потребами, визначеними Генеральним штабом Збройних Сил України у межах коштів, передбачених державним бюджетом, і здійснює контроль за їх ефективним і цільовим використанням.

Як майно, так і самі Збройні Сили України є державною власністю, що належить їм на праві оперативного управління. 228

Відповідно до чинного законодавства України Збройні Сили України можуть отримувати і інші доходи, наприклад, від здійснення господарської діяльності, які витрачатимуться виключно на їх власні потреби.

85. Понятгя та види власних надходжень бюджетних установ

Постановою КМУ "Про затвердження переліку груп власних надходжень бюджетних установ, вимог щодо їх утворення та напрямів використання" від 17 травня 2002 року №659 визначено, що перелік груп власних надходжень бюджетних установ, вимоги щодо їх утворення та напрями використання підготовлено, виходячи з необхідності забезпечення належного складання державного та місцевих бюджетів, їх виконання і спрямовано на визначення єдиних підходів до утворення та використання власних надходжень бюджетних установ з урахуванням статей 29 і 69 Бюджетного кодексу України в частині зарахування до доходів державного бюджету плати за послуги, що надаються бюджетними установами, які утримуються за рахунок державного бюджету, до доходів місцевих бюджетів власних надходжень бюджетних установ, які утримуються за рахунок відповідних бюджетів, та статті 13 Бюджетного кодексу України в частині включення до спеціального фонду бюджету призначень на видатки за рахунок конкретно визначених джерел надходжень.

Власні надходження бюджетних установ поділяються на дві групи: перша - плата за послуги, що надаються бюджетними установами. Цю групу утворюють надходження від плати за послуги, що надаються бюджетними установами згідно із законами та нормативно-правовими актами. Такі надходження мають постійний характер і обов'язково плануються у бюджеті.

Перша група поділяється на такі підгрупи:

1. Плата за послуги, що надаються бюджетними установами згідно з їх функціональними повноваженнями, тобто це кошти, які надійшли бюджетним установам як плата за послуги, надання яких пов'язане з виконанням основних функцій та завдань бі< і жетних установ.

Надходження бюджетних установ від господарської ы або виробничої діяльності.

До цієї підгрупи відносять кошти, які отримують бюджет установи від господарсько-виробничої діяльності допоміжнії- навчально-допоміжних підприємств, господарств, майстерст тощо; квартирна плата та плата за гуртожиток; від працевикорі тання спецконтингенту; відрахування від заробітку або іншої и доходу спецконтингенту за харчування, речове майно, комуна m но-побутові та інші надані йому послуги тощо.

У разі створення для провадження господарської діяльної и госпрозрахункових підрозділів, які мають статус юридично; осо би, їх доходи та видатки не є власними надходженнями бюджс і ної установи і не включаються до спеціального фонду бюджету

Плата за оренду майна бюджетних установ.

Бюджетні ' установи отримують у повному обсязі плату ta оренду майна, що їм належить, якщо інше не передбачено зам> ном.

Надходження бюджетних установ від реалізації майна.

До цієї підгрупи відносять - кошти, які отримують бюджс І

ні установи від реалізації необоротних активів (крім будівель і споруд) та інших матеріальних цінностей, у тому числі списани.ч за здані як брухт і відходи чорні, кольорові, дорогоцінні метали, дорогоцінне каміння у розмірах, що згідно із законодавством за лишаються у розпорядженні установи, а також кошти, отримані Національною академією наук та бюджетними установами, що належать до її відання, від реалізації нерухомого майна.

Надходження перших двох підгруп формуються за видами, визначеними переліками послуг, що можуть надаватися бюджеі ними установами за плату, затвердженими Кабінетом Міністрів України для відповідної галузі. Такі переліки складаються відповідно до груп власних надходжень із зазначенням конкретних на прямів використання коштів, які отримують бюджетні установи за надання цих послуг. Відповідальними за складання переліків низначаються центральні органи виконавчої влади, що є провідними у відповідній галузі.

Друга група - інші джерела власних надходжень бюджетних установ. Цю групу утворюють кошти, перераховані бюджетним установам для виконання окремих доручень, а також благодійні ниески, гранти та дарунки. Такі кошти не мають постійного характеру і плануються лише у випадках, що попередньо визначені рішеннями Кабінету Міністрів України, укладеними угодами, в тому числі міжнародними, календарними планами проведення централізованих заходів тощо.

Друга група поділяється на такі підгрупи:

Благодійні внески, гранти та дарунки.

До цієї підгрупи відносять усі види добровільної безповоротної та безоплатної допомоги як передачу будь-яких видів майна, благодійні внески, гранти та дарунки, у тому числі внески від спонсорів та меценатів. Гранти надаються на безповоротній основі та спрямовуються на реалізацію цілей, визначених програмою їх надання, проектом міжнародної технічної допомоги тощо.

Кошти, які отримують бюджетні установи для виконання окремих конкретних дору чень від підприємств, організацій чи фі- нічних осіб, від інших бюджетних установ.

До цієї підгрупи відносять також інвестиції, які згідно із законодавством надходять до бюджетних установ, у тому числі на ( порудження житлових будинків.

Бюджетні установи в основному фінансують свої потреби, пов'язані із функціонуванням, коштами, що їм асигнуються з державного та місцевих бюджетів. Законодавством бюджетним установам дозволяється мати і позабюджетні кошти. Джерела утворення та порядок витрачання позабюджетних коштів суворо регламентовані.

Кошти, які бюджетні установи та організації отримують поряд із асигнуваннями, що виділяються їм з державного та/або мі- і цевих бюджетів, називаються позабюджетними коштами.

Позабюджетні кошти (кошти спеціального фонду) поділяються за принципом походження та використання на:

а) спеціальні кошти;

б) суми за дорученнями;

в) депозитні кошти;

г) інші власні надходження (інші позабюджетні кошти)

Вони використовуються суворо за цільовим призначенії їм

Спеціальні кошти - доходи бюджетних установ та органі ш

цій, які вони отримують від надання платних послуг, виконаним робіт, реалізації продукції чи іншої діяльності, яка здійснюі їм ч відповідно до затверджених нормативно-правових актів, і ним ристовують за цільовим призначенням згідно з кошторисом /т ходів і видатків установ.

До спеціальних коштів належать доходи від позабюджетній діяльності установ (надання платних послуг), одержання яких н< редбачено відповідними нормативно-правовими актами, зокрема

орендна плата;

доходи від будинків, які належать установам;

доходи від лекцій, вечорів, концертів;

плата за навчання на контрактній основі в навчальних їй кладах усіх рівнів акредитації;

вхідна плата в музеї та виставки;

доходи від підсобних негосподарських підприємств;

оплата за навчання учнів у гуртках при школах;

інші кошти від надання послуг, виконання робіт, вики нання іншої діяльності.

Для зберігання спеціальних коштів в установах уповнона жених банків відкривається окремий поточний рахунок для усіх видів спеціальних коштів установи, а в умовах казначейською обслуговування позабюджетних коштів - спеціальний реєстри ційний рахунок для обліку спеціальних коштів в органах Держи вного казначейства.

Суми за дорученням - це кошти, які бюджетні установи та організації отримують від підприємств, організацій, фізичних осіб та благодійних фондів для виконання певних доручень та 1 або використання за цільовим призначенням, що визначено стороною, яка надає ці кошти.

Сумами за дорученнями вважаються кошти, отримані установами для виконання певних доручень, зокрема:

для проведення розрахунків з молодими фахівцями, на і виплату студентам стипендій, матеріальної допомоги та доплат І до державних стипендій за рахунок коштів замовників, для прид- I Оаиня методичної літератури і навчальних посібників для студен-

іін заочної форми навчання;

на придбання замовлених централізованим порядком бланків документації з бухгалтерського обліку, звітності, статистики;

на придбання путівок;

кошти, що відповідно до рішення уряду надійшли на ім'я І установи для виконання певних доручень;

добровільні компенсації хворих за надані їм медичні по- I слуги лікувально- та санаторно-профілактичними закладами;

кошти, отримані на медичні обслуговування громадян за договорами добровільного медичного страхування;

інші кошти, які отримують від підприємств, установ, ор- і анізацій та приватних осіб для виконання певних доручень.

Кошти, що надходять як благодійні та спонсорські внески, ілкож відносять до сум за дорученнями. Такі надходження повинні мати письмове підтвердження мети внесків (лист, заява або відповідні записи спонсора на розрахункових документах тощо).

Суми за дорученнями зберігаються на окремому поточному (реєстраційному) рахунку, відкритому на підставі документів, необхідних для відкриття рахунку, та дозволів органу Державного казначейства, в якому установа обслуговується (для установ, що утримуються за рахунок коштів державного бюджету), або фінансового органу (для установ, що утримуються за рахунок місцевого бюджету).

Дозвіл видається на підставі заяви розпорядника коштів.

Депозитні суми - це кошти, що надходять у бюджетну установу для тимчасового зберігання (кошти хворих, що перебувають у лікувальних закладах; застави; кошти по невирішених судових справах; суми невиданої заробітної плати працівникам тощо). Ці кошти не дозволяється використовувати, вони зберігаються, а пізніше повертаються власнику.

іманнні

Збереження депозитних сум обмежується строками, lit . III.І вленими чинними актами України. Так, строк зберігання сум. п > належать фізичним та юридичним особам, становить три рої н Суми, які підлягають передачі бюджетним установам, збери і ЮТЬСЯ ДО 31 Грудня ТОГО року, В якому ВОНИ були внесені. I 111 їїи закінчення цих термінів суми з балансу списуються і перерпч,. вуються у дохід того бюджету, за рахунок якого фінансуги.і . установа.

Депозитні суми зберігаються на окремому рахунку.