місцеві нормативні акти.

За характером правових норм:

нормативні;

ненормативні.

За особливостями правового регулювання й характеру цс і ановлення:

звичай;

прецедент;

міжнародні договори (конвенції, угоди);

правова доктрина;

нормативний правовий акт.

61. Правове регулювання непрямих податків

Непрямі (на споживання) - це податки, що стягую; и н » І процесі витрат матеріальних благ, визначаються розміром пні живання, включаються у вигляді надбавки до ціни реалізації щ І вару і сплачуються споживачем. При непрямому оподаткувати формальним платником є продавець товару (робіт, послуг), ш>> виступає посередником між державою і споживачем тоиар> Споживач товару (робіт, послуг) є платником реальним. Сам. критерій збігу юридичного і фактичного платника є одним із основних при розмежуванні податків на прямі і непрямі. При ш прямому оподаткуванні юридичний і фактичний платники не ич гаються. До непрямих податків відносять ПДВ і акциз.

Податок на додану вартість (ПДВ) є непрямим податком який є часткою новоствореної вартості, входить до ціни реалізації І товарів (робіт, послуг) і сплачується споживачем до Державної.' бюджету на кожному етапі виробництва товарів, виконання ро біт, надання послуг.

Податок на додану вартість (ПДВ) було введено в Україні Законом України "Про податок на добавлену вартість" 20 грудин 1991 року № 2007-ХІІ, пізніше Декретом КМУ № 14-92. На сьо годні чинним є Закон України "Про податок на додану вартість від 3 квітня 1997 року № 168/97-ВР. ГІДВ є одним із основних се Н ред податкових надходжень до дохідної частини бюджету. Так. надходження від ГІДВ становлять 34 % від загального обсягу до ходів Держбюджету. Відповідно до ст. 2 Закону "Про ГІДВ" плаї никами податків є: І

будь-яка особа, яка: ■

а) здійснює або планує здійснювати господарську діяльність і реєструється за своїм добровільним рішенням як платник ПДВ;

б) підлягає обов'язковій реєстрації як платник податків;

в) імпортує товари (супутні послуги) в обсягах, що підляга ють обкладанню цим податком;

будь-яка особа, що за своїм добровільним рішенням зареєструвалася платником податків; і

особа, яка підлягає обов'язковій реєстрації як платник

ин іо і кін у окремих випадках;

будь-яка особа, імпортує (для фізичних осіб - ввозить або пересилає) товари (супутні послуги) на митну територію України Й'їн їх використання або споживання в Україні незалежно від то- Ь, мкнй режим оподаткування вона використовує.

Об'єкти оподаткування, за винятком операцій, звільнених М'і оподаткування, й тих, до яких застосовується нульова ставка, ■ •пі надаються податком за ставкою 20 %.

Акциз - вид непрямого податку на товари і послуги, що •ходять до їх ціни і сплачуються покупцем. Як правило, акцизи Іеіановлюють на деякі групи високорентабельних і монопольних мжарів (продукції), перелік яких і ставки податку (різні для кож- н. ч групи товарів) можуть змінюватися залежно від економічної •Иіуації у країні та інших факторів. Акциз фактично сплачує по- кмісць. Крім фактичних платників (покупців підакцизних товарів і продукції), є і юридичні платники акцизів, які перераховують їх і уму до бюджету. В Україні цей податок називають акцизним

кюром.

Правовою базою цього податку є Декрет КМУ "Про акцизний збір" від 26 грудня 1992 року №18-2, закони України: "Про акцизний збір на алкогольні напої та тютюнові вироби" від 15 вересня 1995 року № 329/95-ВР; "Про ставки акцизного збору на 11.тонові вироби" від 6 лютого 1996 року № 30/96-ВР; "Про ставки акцизного збору на спирт етиловий та алкогольні напої" від 7 і рання 1996 року № 178/96-ВР; "Про ставки акцизного збору на деякі транспортні засоби та кузови на них" від 24 травня 1996 року № 216/96-ВР; "Про ставки акцизного збору і ввізного мига на деякі товари (продукцію)" від 11 липня 1996 року №313/96-ВР; І Іостанова КМУ "Про затвердження марок акцизного збору ново- іо зразка з голографічними захисними елементами для маркуванні! алкогольних напоїв та тютюнових виробів" від 23 квітня 2003 року № 567.

Перелік підакцизних товарів і ставок встановлюється ВРУ. Підакцизні товари в Україні - спирт етиловий, коньячний, плодо- ний, тютюнові вироби, деякі транспортні засоби, пиво, бензин, дизельне пальне.

62. Правове регулювання податку на прибуток підприємств

Податок на прибуток підприємств є класичним варіантом при мого податку, який стягується в процесі придбання і акумуляції ма теріальних благ, визначається розміром об'єкта обкладання, вклю чається в ціну товару й сплачується виробником або власником.

Оподаткування прибутків юридичних осіб здійснюється н Україні на підставі Закону України "Про оподаткування прибутку підприємств" від 28 грудня 1994 року № 334/94-ВР (у редакції Закону № 283/97-ВР від 22 травня 1997 року.

Платниками податку з прибутку є:

резиденти України - суб'єкти господарської діяльност і які здійснюють діяльність, спрямовану на отримання прибутку як на території України, так і за її межами;

нерезиденти України - фізичні та юридичні особи, ство рені в будь-якій організаційно-правовій формі, які отримують до ходи з джерелом їх походження з України, за винятком установ і організацій, що мають дипломатичний статус або імунітет згідно з міжнародними договорами України;

філії, відокремлені підрозділи платників податків із числа резидентів, що не мають статусу юридичної особи, розташовані на території іншої, ніж платник податку, територіальної громади;

постійні представництва нерезидентів, які отримують доходи з джерел їх походження з України або виконують представ ницькі функції стосовно таких нерезидентів або їх засновників.

Об'єктом оподаткування є прибуток за зЬітний період, який визначається:

СКОРЕГОВАНИЙ ВАЛОВИЙ ДОХІД

ВАЛОВІ ВИТРАТИ ВИРОБНИЦТВА І ОБІГУ +/- ПРИБУТОК (ПРИРІСТ) БАЛАНСОВОЇ ВАРТОСТІ ЗАПАСІВ НА СКЛАДАХ, У НЕЗАВЕРШЕНОМУ ВИРОБНИЦТВІ ТА ЗАЛИШКАХ ГОТОВОЇ ПРОДУКЦІЇ

АМОРТИЗАЦІЙНІ ВІДРАХУВАННЯ

Прибуток підприємств в Україні обкладають за ставкою Л %, яку можна виділити як базову, за винятком операцій, звільнених від оподаткування, і операцій, до яких застосовується нульова ставка.

Платники податку самостійно визначають суму податку, що підлягає сплаті, у податковій декларації, розраховану наростаючим підсумком з урахуванням від'ємного значення об'єкта опо- дигкування минулих податкових періодів за його наявності, яку мини подають до податкового органу за звітний період протягом 40 календарних дів, наступних за останнім календарним днем звітного (податкового) періоду.

Суми податку на прибуток зараховують до бюджетів тери- іоріальних громад за місцезнаходженням платника податку.

63. Правове регулювання податку з доходів фізичних осіб

В Україні законодавче поняття платника податку з доходів і|н іичних осіб міститься в Законі України "Про систему оподаткування". Так, ст. 4 визначає платників податків і зборів як юри- /іичпих і фізичних осіб, на яких, відповідно до чинного законо- дпнства, покладений обов'язок щодо сплати податків і зборів (обов'язкових платежів).

Поняття платника податку з доходів фізичних осіб сформульоване в ст. 2 Закону України "Про податок з доходів фізичних «16", відповідно до якого платниками податку з доходів фізичнії ч осіб є резиденти, що одержують доходи як на території України. гак і за її межами, і нерезиденти, що одержують доходи із джерелом походження на території України.

З 1 січня 2004 року набрав чинності Закон України "Про попи юк з доходів фізичних осіб" від 22 травня 2003 року № 889-Р/, ииїй суттєво змінив зміст правовідносин щодо оподаткування доходів фізичних осіб.

ОБ'ЄКТ ОПОДАТКУВАННЯ |

|

РЕЗИДЕНТА |

НЕРЕЗИДЕНТА |

Загальний місячний оподаткований дохід |

Загальний місячний оподаткований дохід з джерелом його походження з України |

Чистий річний оподаткований дохід, який визначається шляхом зменшення загального річного оподаткованого доходу на суму податкового кредиту звітного періоду |

Загальний річний дохід з джерелом його походження з України |

Доходи з джерелом їх походження 3 України, які підлягають кінцевому оподаткуванню при їх вигшаті |

Доходи з джерелом їх походження України, які підлягаютькінцевому оподаткуванню при їх виплаті |

Іноземні доходи |

|

Ставки податку з доходів фізичних осіб, відповідно до ст. 7 Закону № 889, є різними залежно від отриманого доходу.

Загальною-є ставка податку, що становить 15 % від об'єкта оподаткування. Ставка податку може становити 5 % від об'єкта оподаткування, нарахованого податковим агентом. Наприклад, відсоток на поточний або депозитний (вкладний) банківський ра хунок; відсотковий або дисконтний дохід за іменним ощадним (депозитним) сертифікатом і т.д. Вона може також становити ЗО % від об'єкта оподаткування, нарахованого як виграш чи при і (крім виграшу у державну лотерею у грошовому виразі) на користь резидентів або нерезидентів, та від будь-яких інших доходів, нарахованих на користь нерезидентів - фізичних осіб, за винятком певних доходів, визначених у пп. 9. 11. З п. 9. 11 ст. 9 Закону № 889.

Статтею 5 Закону № 889 передбачено право платника податку на податковий кредит. Під податковим кредитом розуміють суму (вартість) витрат, понесених платником податку - резидентом у зв'язку з придбанням товарів (робіт, послуг) у резидентів - фізичних або юридичних осіб - протягом звітного року (крім витрат на сплату ПДВ та акцизного збору), на суму яких дозволяється зменшення суми його загального річного оподаткованого доходу, одержаного за наслідками такого звітного року.

Закон України "Про податок з доходів фізичних осіб" передбачає, що нарахування та сплата податку здійснюється двома пінами суб'єктів: самостійно платником податку або податковим ш оптом.

Формою податкової звітності є річна декларація про майно- ний стан і доходи - податкова декларація.

Обов'язок платника податку з подання декларації вважаєть- ея виконаним, якщо він отримував доходи лише від податкових центів, зобов'язаних подавати звітність з цього податку у встановленому порядку.

64. Загальнообов'язкові збори та інші обов'язкові платежі

До бюджетів, державних цільових фондів мобілізуються кошти, які надходять не лише від сплати податків. Певний обсяг надходжень до них припадає на загальнодержавні збори та неподаткові платежі.

Загальнодержавні збори є платежами, які стягують з платника уповноважені органи у твердих розмірах за надання певних прав чи послуг або на відшкодування деяких видатків бюджету.

Серед спеціалізованих платежів найбільшу групу становить:

1. Збори за використання природних, інших ресурсів та їх розвиток.

До них належать збори за використання природних ресурсів, ібір за використання радіочастотного ресурсу України, збір на розвиток виноградництва, садівництва і хмелярства. До зборів за тікористання природних ресурсів належать: збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету; збір ід забруднення навколишнього природного середовища; збір за і меціальне використання водних ресурсів, збір за спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду, збір за спеціальне використання рибних та інших водних живих ресурсів.

Збори до державних цільових фондів, зокрема збори ми загальнообов'язкове соціальне страхування; збір на загальнії обов'язкове державне соціальне страхування; збір на обов'язком! пенсійне страхування; збори до фонду гарантування вкладів фі зичних осіб (початковий, регулярний, спеціальний).

Митні та рентні платежі: державне мито; митні платежі і, які стягуються митницями за митне оформлення, зберігання ю варів, митний супровід, у тому числі єдиний збір, який справим ють у пунктах пропуску через державний кордон України. До pen тних належать: збір у вигляді цільової надбавки до діючого тари фу на електричну і теплову енергію; рентні платежі за нафту, природний газ і газовий конденсат; збір у вигляді цільової надбав ки до тарифу на природний газ.

Плата за торговий патент. Збір за проведення гастрольний заходів. Плата за торговий патент об'єднує в собі окремі види ді яльності, зокрема торговельна діяльність за готівкові котити, а та кож з використанням інших форм розрахунків та кредитних кар ток, діяльність у сфері торгівлі іноземною валютою, діяльність І надання послуг у сфері грального бізнесу та побутових послуг.

Джерелом формування спеціального фонду бюджетів на підтримку вітчизняних гастролерів є збір за проведення гастро льних заходів.

Всі вищезазначені загальнообов'язкові збори та обов'язкові платежі надходять до відповідних фондів на підставі законів Вер ховної Ради України, Верховної Ради АРК, рішень органів місце вого самоврядування, постанов КМУ, інших нормативних актів що діють на території України, а також міждержавних угод.

65. Правове регулювання місцевих податків і зборів

Конституція України закріпила право на встановлення по датків і зборів за ВРУ (ст. 92), передбачивши право органів місцевого самоврядування відповідно до Закону встановлювати місцеві податки і збори, які зараховуються до відповідних місцевих бюджетів (ст. 143).

Перелік місцевих податків і зборів містить ст. 15 Закону України "Про систему оподаткування" та Декрет КМУ "Про міс- цгні податки і збори" від 20 травня 1993 року № 56-93. У цьому нормативному акті дано характеристику конкретних видів місцевих податків і зборів, розкривається механізм їх обчислення, вилучення, компетенція місцевих органів самоврядування.

На сьогодні законодавством передбачено справляння 2 місце них податків та 12 місцевих зборів.

Згідно зі ст. 15 Закону України "Про систему оподаткування" уповноваженими на встановлення місцевих податків і зборів, і сільські, селищні та міські ради.

Місцева податкова система включає в себе такі види доходів місцевих органів самоврядування:

Місцеві податки, сформовані й закріплені на державному рінні (податок на землю, прибутковий податок). Даний вид пода- ікіп формує основу місцевих бюджетів, а тому кошти їх повинні повністю надходити до місцевих бюджетів.

Місцеві податки, формовані на місцевому рівні (курортний збір, податок на рекламу, готельний збір, тощо). Регулювання даних податків здійснюється на місцях з метою управління дефіцитом місцевих бюджетів.

Місцеві податки, сформовані як відрахування від державних податків (частка ПДВ, частка податку на прибуток, частка акцизного збору). Дані податки і їх частки регулюються на державному рівні.

Місцеві неподаткові доходи (пеня, штрафи, ліцензійні ібори, державне мито) також поповнюють доходи і відображають фіскальну функцію.

Дамо коротку характеристику деяким із них.

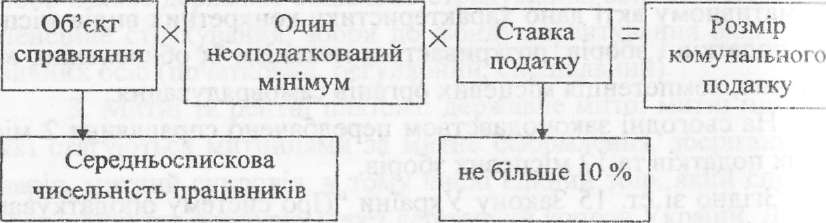

Комунальний податок справляється з юридичних осіб, крім бюджетних установ, організацій, планово-дотаційних та сільськогосподарських підприємств. Його граничний розмір не повинен перевищувати 10 % річних фонду оплати праці, що обчислюються виходячи з розміру неоподаткованого мінімуму доходів громадян.

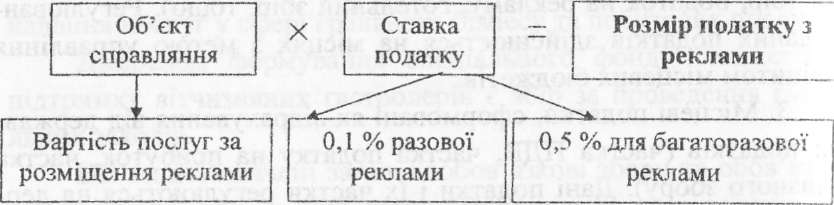

Податок з реклами є обов'язковим до справляння місцевими органами самоврядування за наявності об'єкта оподаткування.

Об'єктом справляння податку з реклами є вартість послуг іа встановлення та розміщення реклами.

Структурно-логічна схема розрахунку податку з реклами

Джерело сплати - за рахунок собівартості продукції (робіт, послуг) або за рахунок особистих коштів.

Курортний збір. Платниками є громадяни, які прибувають у курортну місцевість. Об'єкт - проживання в межах курортної місцевості. Ставка збору - не більше 10 % неоподаткованого мінімуму доходів громадян.

Джерело сплати - особисті кошти платників.

Структурно-логічна схема розрахунку комунального податку

66. Роль органів дпс України у мобілізації коштів до бюджету

У правовідносинах, що виникають між державою і платником з приводу сплати податків, зборів, цільових державних платежів, інтереси держави представляють насамперед органи державної податкової служби України, які здійснюють управління в і плузі надходження податкових платежів.

Основа діяльності органів ДПС пов'язана з контролем за надходженнями податків і зборів (обов'язкових платежів) до бюджетів усіх рівнів.

Загальною податковою компетенцією наділені саме податкові інспекції та адміністрації, які є домінуючою стороною із приводу сплати податків і зборів, забезпечують від імені держави податковий контроль, залучення платників податків до відповіда- иьності за здійснення податкового порушення.

У структурі ДПС України діє податкова міліція, наділена і пеціальними повноваженнями в галузі оподаткування, які засто- юнує у разі здійснення зобов'язаними особами злочинів, адмініс- іративних правопорушень при сплаті податків; здійснює захист працівників податкових органів і розслідування випадків корупції ц системі податкових органів.

Головне завдання податкових органів в Україні - контроль ш дотриманням податкового законодавства, правильністю обчислення податків, своєчасністю внесення їх до бюджету.

За різними даними податкові надходження в структурі Державного бюджету України становлять 60-70 %, тому роль органів Д! ІС України надзвичайно важлива з урахуванням впливу дохідної частини бюджету на видаткову.

Виходячи з функцій податкових органів, можна виділити ї дкі групи повноважень, крім уже названих:

повноваження з обліку платників податків;

повноваження з розрахунку окладних податків;

повноваження ведення оперативно-бухгалтерського обліку сум податків та інших платежів;

Повноваження для застосування заходів, спрямованих н і припинення (запобігання) порушень податкового законодавстві!.

повноваження для застосування заходів щодо запобіганні! або ліквідації збитків, нанесених платникові податків або бюджету

повноваження для застосування заходів відповідальної 11 до порушників податкового законодавства;

повноваження податкових органів у сфері валютного коні ролю;

повноваження для видання інструктивних і методичних вказівок щодо застосування законодавства про податки.

Податкові органи взаємодіють з митними органами України органами казначейства України, органами державного пенсійної о страхування, загально-обов'язкового державного соціальною страхування та ін., що забезпечує мобілізацію коштів до держав ного і місцевого .бюджетів.

67. Відповідальність за порушення податкового законодавства

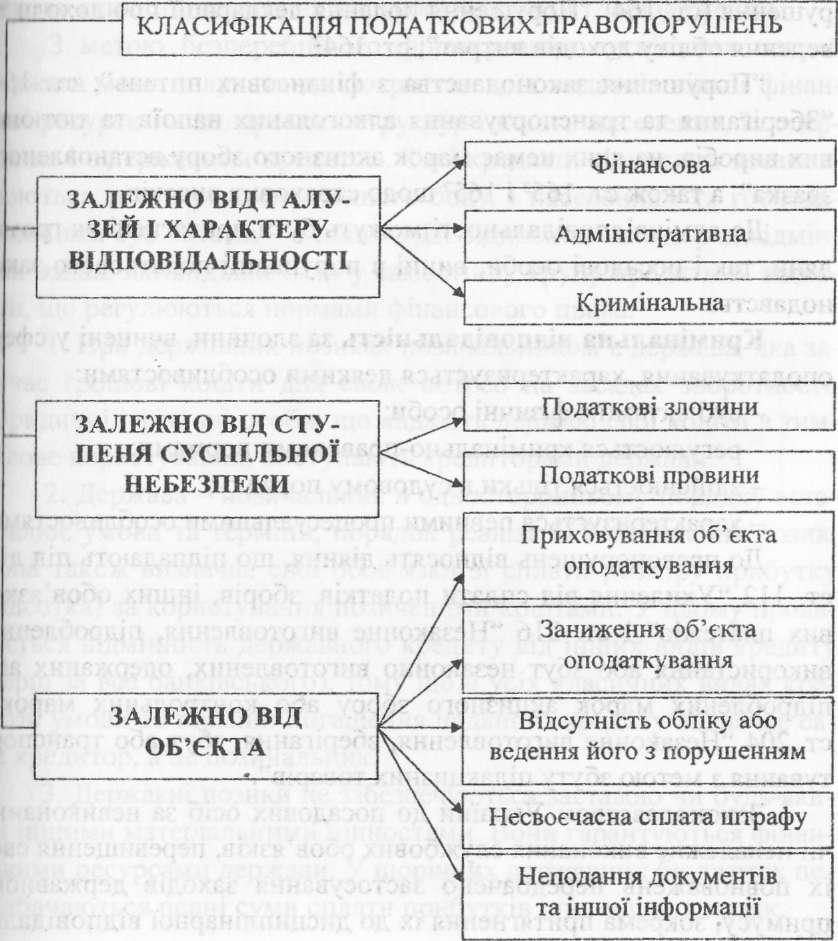

Поведінка суб'єктів податкових правовідносин може бути як соціально корисною (правомірна поведінка), так і соціально шкідливою (неправомірна поведінка, у нашому випадку - подач кове правопорушення).

Податкове правопорушення виражається у невиконанні або неналежному виконанні платниками податків фінансових обов'язків перед бюджетами, державними цільовими фондами або в порушенні контролюючим органом (посадовою особою) прав і за конних інтересів платників податків. Йому притаманні такі ознаки: суспільна небезпечність; протиправність; винність; караність.

Фінансова відповідальність передбачає застосування покарання уповноваженим органом щодо платника податків за здійснення податкового правопорушення в порядку, встановленому фінансово-правовими нормами з метою реалізації суспільних ін тересів щодо забезпечення грошових надходжень до бюджету.

Фінансова відповідальність за порушення податкового законодавства реалізується шляхом:

стягнення всієї суми прихованого або заниженого платежу до бюджету у формі податку;

штрафу (накладається податковим органом);

пені, що стягується із платника за затримку сплати податку.

Якісного розвитку фінансова відповідальність набула з прийняттям Закону України "Про порядок погашення зобов'язань м митників податків перед бюджетами та державними цільовими фондами".

Адміністративна відповідальність - являє собою заходи адміністративного впливу за допомогою адміністративно-право вих норм, що містять осуд винного і його діяння та негативні >ш слідки для правопорушення. Підставою для адміністративної від повідальності за порушення податкового законодавства є наяи ність складу адміністративного правопорушення - винної умік ної або необережної дії або бездіяльності, що зазіхає на охоронні вані законом суспільні відносини, за які законодавством передба чена адміністративна відповідальність.

Такі діяння закріплені Кодексом України про адмінправоію рушення (ст. 164і "Порушення подання декларації про доходи іа ведення обліку доходів витрат"; ст. 1642

"Порушення законодавства з фінансових питань"; ст. 164' "Зберігання та транспортування алкогольних напоїв та тютюно вих виробів, на яких немає марок акцизного збору встановленою зразка", а також ст. 1653 і 1652 щодо страхових внесків.

До адмінвідповідальності можуть бути притягнені як грома дяни, так і посадові особи, винні в порушенні податкового зако нодавства.

Кримінальна відповідальність за злочини, вчинені у сфері оподаткування, характеризується деякими особливостями:

суб'єктами є фізичні особи;

регулюється кримінально-правовими нормами;

здійснюється тільки в судовому порядку;

-характеризується певними процесуальними особливостями

До правопорушень відносять діяння, що підпадають під дію

ст. 112 "Ухилення від сплати податків, зборів, інших обов'язкових платежів" і ст. 216 "Незаконне виготовлення, підроблення використання або збут незаконно виготовлених, одержаних або підроблених марок акцизного збору або контрольних марок"; ст. 204 "Незаконне виготовлення, зберігання, збут або транспортування з метою збуту підакцизних товарів".

Законодавством України до посадових осіб за невиконання чи неналежне виконання службових обов'язків, перевищення своїх повноважень передбачено застосування заходів державного примусу, зокрема притягнення їх до дисциплінарної відповідальності за вчинений дисциплінарний проступок та застосування 172 дисциплінарних стягнень, в тому числі до службових осіб органів ДІ І(' України - заходів дисциплінарного впливу, передбачених П І ст. 41 КЗпП.

ОН. Державний кредит як інститут фінансового права

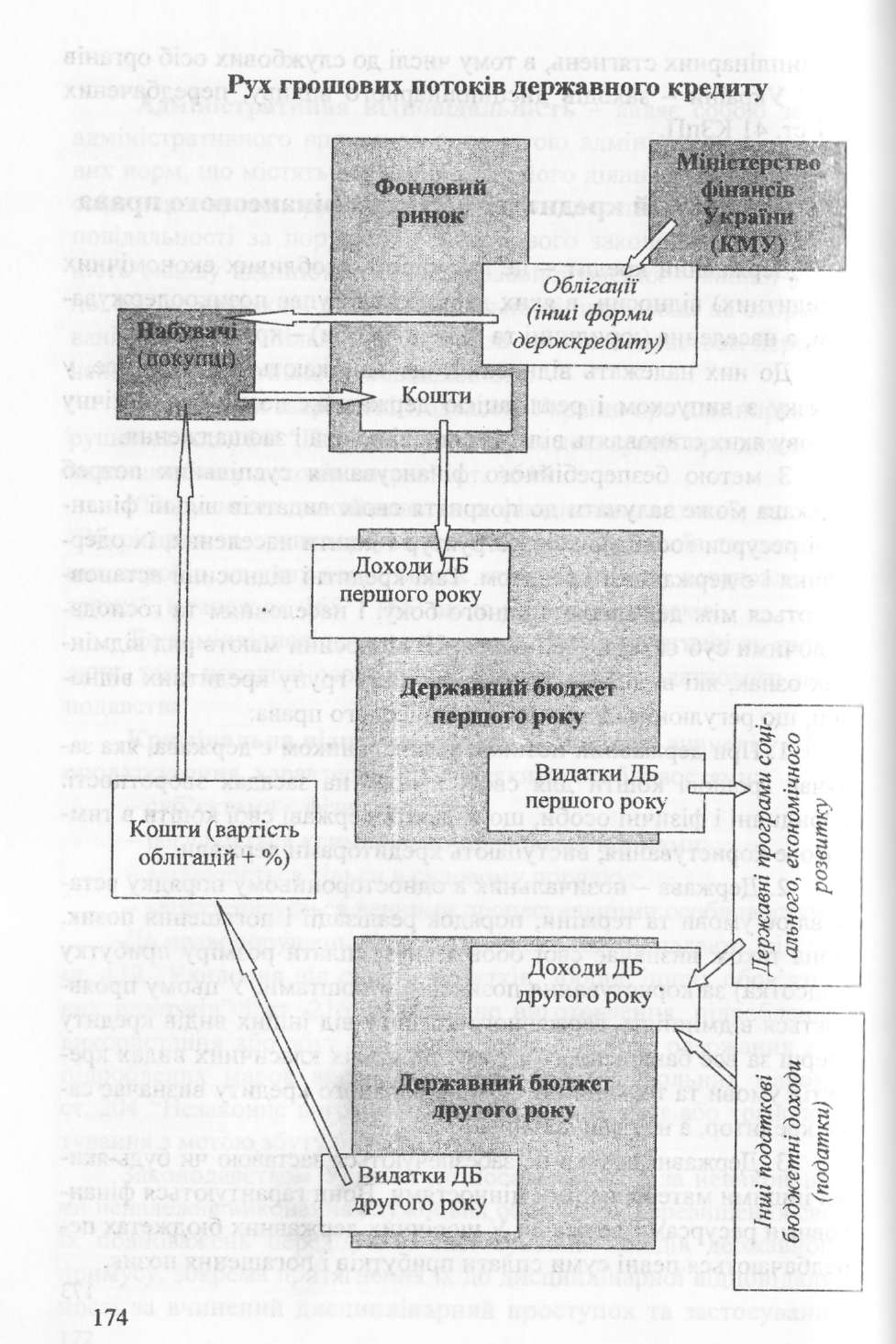

Державний кредит - це сукупність особливих економічних і кредитних) відносин, в яких держава виступає позикоодержува- чі м, а населення (юридичні та фізичні особи) - кредиторами.

До них належать відносини, що виникають, перш за все, у іи'язку з випуском і реалізацією державних позик, економічну основу яких становлять вільні грошові кошти і заощадження.

З метою безперебійного фінансування суспільних потреб держава може залучати до покриття своїх видатків вільні фінан- сопі ресурси господарських структур і кошти населення, їх одержання і є державним кредитом. Такі кредитні відносини встанов- нюються між державою з одного боку, і населенням та господарюючими суб'єктами - з іншого. Ці відносини мають ряд відмінних ознак, які виділяють їх у самостійну групу кредитних відно- і ин, що регулюються нормами фінансового права:

При державних позиках позичальником є держава, яка залучає грошові кошти для своїх потреб на засадах зворотності. Юридичні і фізичні особи, що надають державі свої кошти в тимчасове користування, виступають кредиторами держави.

Держава - позичальник в односторонньому порядку встановлює умови та терміни, порядок реалізації і погашення позик. Попа також визначає свої обов'язки зі сплати розміру прибутку (відсотка) за користування позиченими коштами. У цьому прояв- ияється відмінність державного кредиту від інших видів кредиту (перш за все банківського), тому що в усіх класичних видах кредитів умови та терміни погашення наданого кредиту визначає саме кредитор, а не позичальник.

Державні позики не забезпечуються заставою чи будь-якими іншими матеріальними цінностями. Вони гарантуються фінансовими ресурсами держави. У щорічних державних бюджетах передбачаються певні суми сплати прибутків і погашення позик.

Ці суттєво відмінні риси визначають поняття державного кредиту як фінансово-правового інституту. Інститут державного кредиту належить до змішаних (комплексних) інститутів фінансового права, бо зазнає впливу норм конституційного, адміністративного, цивільного права, а критерієм належності даного інституту до фінансового права є функція мобілізації державою грошових коштів на задоволення суспільних і державних потреб. Тому норми перерахованих галузей права лише частково входять у вже існуючі державно-кредитні відносини, зокрема:

у частині встановлення і забезпечення законності їх виникнення (конституційне право);

у визначенні умов, зобов'язань держави, процедури їх реалізації та виконання (адміністративне право);

досконалості відносин, що виникають між суб'єктами, а також регулювання та захист майнових прав та інтересів громадян (цивільне право).

Як уже зазначалося, критерієм для включення в систему фінансового права того чи іншого комплексного інституту служить загальна для всіх інститутів функція мобілізації і витрачання державою грошових коштів.

Інститут державного кредиту є однією із форм участі фізич- иих і юридичних осіб добровільними внесками в утворенні загальнодержавного фонду грошових коштів держави. Разом з тим це не просто внески, а кожен вкладник сподівається на повернення вкладених коштів і сплату відсотків за ними. Норми, що регулюють відносини з приводу платежів у дохід бюджету, тісно пов'язані з бюджетним правом як частиною фінансового права, але не зливаються з ним. Бюджетне право не включає правові норми, що регулюють відносини щодо мобілізації грошових коштів, які утворюють доходи бюджету. Ця сфера відносин регулюється спеціальними фінансово-правовими інститутами.

Джерелами погашення державних позик залежно від економічної ситуації в країні виступають:

доходи від вкладання позичених коштів у високоефективні інвестиційні проекти;

додаткові надходження від сплати податків;

кошти, заощаджені від зменшення видатків з бюджету;

додаткова емісія грошей;

кошти, отримані від розміщення нових державних позик

У відносинах у сфері державного кредиту однією із сторін, >і

саме боржником, є держава, а кредиторами можуть виступат и >н юридичні, так і фізичні особи. Об'єктом державного кредит у і тимчасово вільні кошти, які надходять у розпорядження держави, перетворюючись в її додаткові фінансові ресурси. Згідно з чин ним законодавством України надходження від внутрішніх попи належать до доходів Державного бюджету України. Однак липи- умовно їх можна віднести до прибутків держави, оскільки держл вний кредит виступає як додаткове джерело ресурсів бюджету тільки на певний термін. Крім того, позичені кошти держава зо бов'язується повернути і сплатити певний вид винагороди за ко ристування ними. Власне це (державний борг) становить проблему для держави і викликає необхідність її теоретичного вивчення Не можна не згадати також про характерні ознаки добровільност і, терміновості, платності і поверненості, які відмежовують кошти акумульовані шляхом державного кредиту, від доходів держави Кошти, одержані від державного кредиту, не дають нових прибу тків і повинні погашатися. Іншими словами, вони виступають лише як тимчасові ресурси держави і підлягають поверненню.

Суму заборгованості та процентів, що підлягають сплаті в поточному періоді (році), називають поточним державним боргом Загальну суму заборгованості та процентів, що мають бути сплачені, називають капітальним державним боргом. Розрізняють зовнішній борг - іноземним кредиторам як результат залучення коштів на міжнародному фінансовому ринку. Внутрішній - результат залучення коштів на внутрішньому національному ринку,

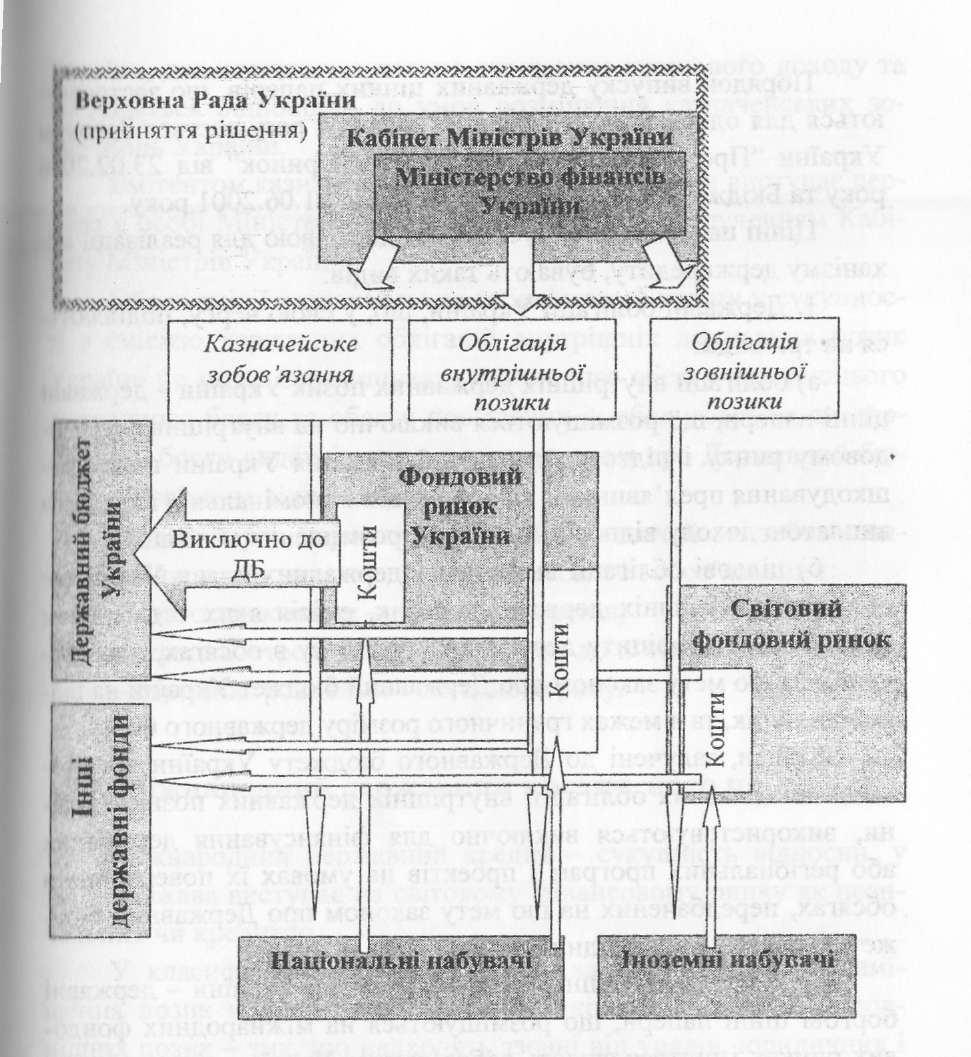

69. Характеристика форм внутрішнього державного кредиту

Форми державного кредиту - це форми реалізації державних позик, тобто зовнішнє оформлення механізмів (способів) добровільного залучення тимчасово вільних коштів від населення для потреб держави. 176

На сьогодні кошти державного кредиту залучаються через Випуск державою цінних паперів, що реалізуються серед населення шляхом продажу цінних паперів на фондовому ринку України (через банки, інвестиційні фонди, фондові біржі тощо). Вилучені від продажу державних цінних паперів кошти залучаються державою для фінансування своїх потреб. У подальшому, після закінчення строку надання кредиту, кошти разом із відсотками повертаються держателям цінних паперів.

177

![]()

Порядок випуску державних цінних паперів, що застооон\ ються для одержання державного кредиту, регулюється Законом України "Про цінні папери та фондовий ринок" від 23.02.20()о року та Бюджетним кодексом України від 21.06.2001 року.

Цінні папери, що випускаються державою для реалізації мі ханізму держкредиту, бувають таких видів:

1. Державні облігації України, що, у свою чергу, поділяюп. ся на три види:

а) облігації внутрішніх державних позик України - держанні цінні папери, що розміщуються виключно на внутрішньому фон довому ринку і підтверджують зобов'язання України щодо від шкодування пред'явникам цих облігацій їх номінальної вартості і виплатою доходу відповідно до умов розміщення облігацій;

б) цільові облігації внутрішніх державних позик України облігації внутрішніх державних позик, емісія яких є джерелом фінансування дефіциту державного бюджету в обсягах, передба чених на цю мету законом про Державний бюджет України на від повідний рік, та в межах граничного розміру державного боргу.

Кошти, залучені до Державного бюджету України від роз міщення цільових облігацій внутрішніх державних позик Украї ни, використовуються виключно для фінансування державних або регіональних програм і проектів на умовах їх повернення в обсягах, передбачених на цю мету законом про Державний бюджет України на відповідний рік;

в) облігації зовнішніх державних позик України - державні боргові цінні папери, що розміщуються на міжнародних фондових ринках і підтверджують зобов'язання України відшкодувати пред'явникам цих облігацій їх номінальну вартість з виплатою доходу відповідно до умов випуску облігацій.

Емітентом казначейських зобов'язань України виступає держава в особі Кабінету Міністрів України.

2. Казначейські зобов'язання України - державний цінний папір, що розміщується виключно на добровільних засадах серед фізичних осіб, посвідчує факт заборгованості Державного бюджету України перед власником казначейського зобов'язання

України, дає власнику право на отримання грошового доходу та погашається відповідно до умов розміщення казначейських зобов'язань України.

Емітентом казначейських зобов'язань України виступає держава в особі Міністерства фінансів України за дорученням Кабінету Міністрів України.

Обсяг емісії казначейських зобов'язань України у сукупності з емісією державних облігацій внутрішніх державних позик України не може перевищувати граничного обсягу внутрішнього державного боргу та обсягу пов'язаних із обслуговуванням державного боргу видатків, визначених законом про Державний бюджет України на відповідний рік.

У свою чергу, державні облігації та казначейські зобов'язання України за строком повернення боргового зобов'язання є:

довгостроковими - понад п'ять років;

середньостроковими - від одного до п'яти років;

короткостроковими - до одного року.

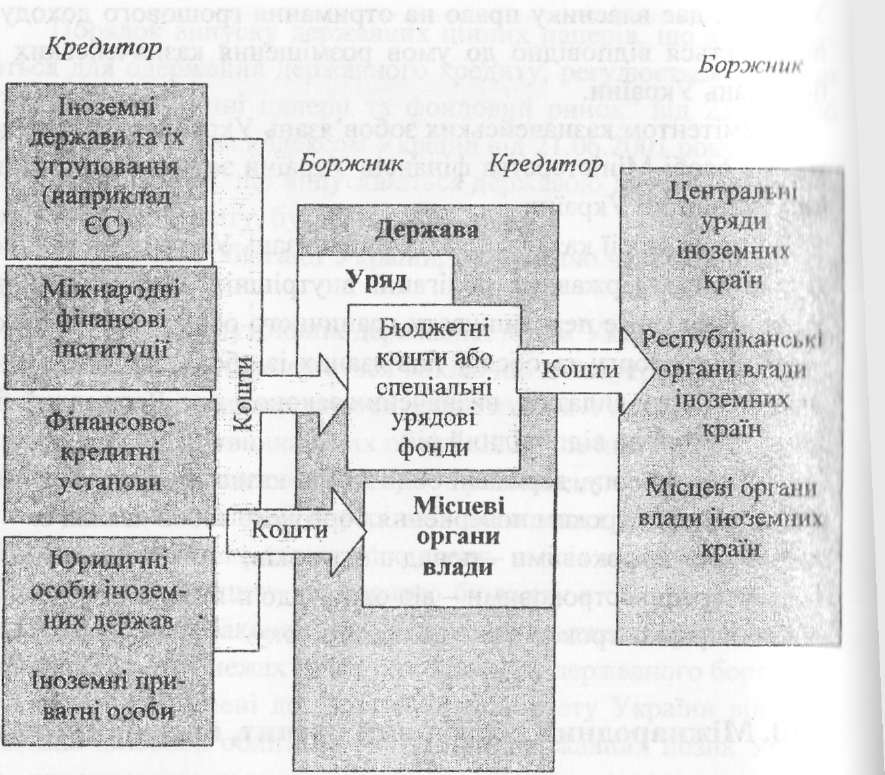

70. Міжнародний державний кредит, його принципи

Міжнародний державний кредит - сукупність відносин, у яких держава виступає на світовому фінансовому ринку як позичальник чи кредитор.

У класифікації державних позик за ознакою місця розміщення позик міжнародний державний кредит належить до зовнішніх позик - тих, що надходять ззовні від урядів, юридичних і фізичних осіб інших країн, міжнародних організацій і фінансових інституцій.

З економічної точки зору, міжнародний кредит - рух позичкового капіталу у сфері міжнародних економічних відносин, пов'язаний із наданням у тимчасове користування грошово-матеріальних ресурсів одних країн іншим на умовах платності, стро- ковості, повернення.

Сума отриманих зовнішніх позик із нарахованими процен тами включається в державний борг країни. Основною метоі<> державних зовнішніх позик є сприяння зміцненню економічної^ потенціалу, подолання фінансових труднощів країни-одержувач;і Надання зовнішніх позик здійснюється за рахунок бюджеі них коштів або спеціальних урядових фондів. Одержувачами позик можуть бути центральні уряди, республіканські й місцеві ор гани влади. Кредиторами - фінансово-кредитні установи й інші юридичні особи іноземних держав, приватні особи, міжнародні фінансові інституції, іноземні держави та їх угруповання. До них належать: Світовий банк, Міжнародний валютний фонд, Європейський банк реконструкції та розвитку, держави Європейського співтовариства.

Державні зовнішні позики надаються у грошовій або товарній формі (наприклад, кредити держав постачальників енергоносіїв).

Ик правило, вони бувають середньостроковими або довгостроковими.

У міжнародних запозиченнях та кредитуванні розрізняють лгкілька форм міжнародного кредиту:

За строками надання міжнародні кредита поділяють на:

короткострокові, що надаються на строк до одного року;

середньострокові, що надаються на строк від одного до п'яти років;