59. Податкова система України. Місце органів дін у податковій системі України

Проявом на практиці податкової політики, яка проводим. » в державі й формується відповідними державними структурами! виступає податкова система країни.

При визначенні податкової системи слід розмежувати н.| підходи до її розуміння. По-перше, податкова система - це суі ■ п ність податків і податкових платежів, які законодавчо закріп и ні в державі. По-друге, податкова система включає в себе мехаш іми нарахування, сплати податків та організації контролю й відн. »і дальності за порушення податкового законодавства.

Таким чином, податкова система - це сукупність подати зборів та інших платежів до бюджету і державних цільових ф<ні дів; принципів, форм і методів їх сплати, контроль і відпові м и ність за порушення податкового законодавства.

Суттєвими умовами оподаткування, що характеризую м. іін< даткову систему у цілому, є:

порядок встановлення і введення в дію податків;

види податків;

права і обов'язки платників податків;

порядок розподілу податків між бюджетами різних ріпній

відповідальність учасників податкових правовідносин

Найбільш узагальнюючим показником, який характернім

податкову систему, є податковий тиск - відношення загалі.п..і суми податкових зборів до сукупного національного продуї. і

Він показує, яка частина виробленого продукту перерозпод

ється за допомогою бюджетних механізмів.

Сучасна податкова система має досить складну структур*, яка включає в себе різні види податків, зборів, платежів. Різними і ність форм податків пов'язана з бажанням урахувати розбіжні* її в платоспроможності платників податків, зробити оподаткуішнп» в цілому психологічно легшим, відобразити різноманітність форм доходів, вплинути на споживання і нагромадження.

Податкова система - продукт податкового законодавець Вона створюється в результаті прийняття ряду законодавчії* 156 •пні, які затверджують відповідні принципові положення, види ІНідатків, порядок нарахування і утримання кожного з них, нГиц'язки для всіх суб'єктів оподаткування.

Надійна податкова система передбачає наявність високоорга- ■ИІхшаної, забезпеченої кадрами і необхідною технічною базою поли ікової служби — сукупності державних органів, які організову- «••м. і контролюють надходження податків і податкових платежів.

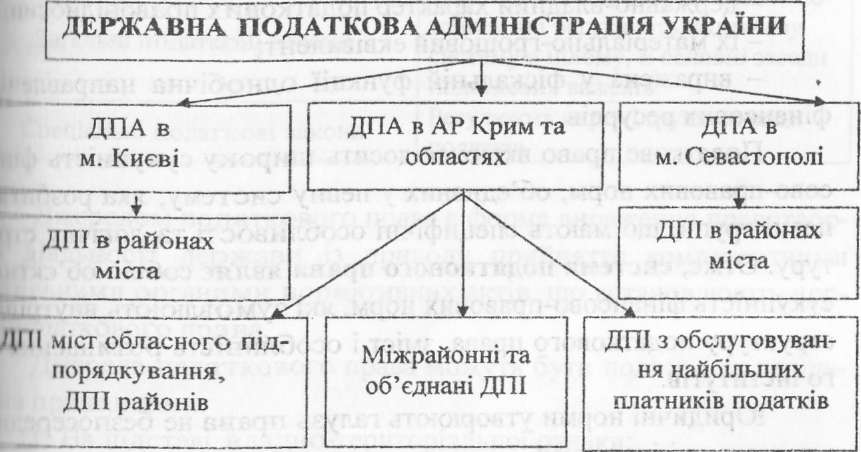

Діюча система податкових органів в Україні:

У правовідносинах, що виникають між державою й платниці м податку із приводу сплати податків, інтереси держави пред- 11 (Ціляють, насамперед, податкові органи, так як вони здійсню- н»п. управління в галузі надходження податкових платежів. Осінніми діяльність податкових органів пов'язана з контролем за надходженнями податків і зборів (обов'язкових платежів) до бю- дми-1 ів. Безпосередньо податкові органи створені спеціально і винні мжо для функціонування у сфері оподаткування. Вони забезпечують, за різни м:и даними, 60-80 % усіх податкових надходить до державного бюджету України і займають провідне місце серед системи органів, що контролюють надходження податнії і зборів до бюджетів і державних цільових фондів.

яшл