57. Поняття і види державних доходів, основи їх правового регулювання

Держава для покриття своїх видатків залучає в своє розпорядження частину доходів різних власників - не тільки державних, але й комунальних, громадських, приватних підприємств, а такс* громадян. Причому держава, не будучи власником цих доходів, і.і допомогою фінансово-правових норм регулює відносини, пов'яча ні з переходом частини доходів, що належать іншим власникам до неї.

Види доходів, які формують державний і місцеві бюдже ІII визначені Бюджетним кодексом України, а правові режими річ них видів бюджетних доходів визначаються податковим закони давством, щорічними законами про Державний бюджет України рішеннями місцевих рад про місцеві бюджети, постановами Ка бінету Міністрів України.

Таким чином, державні доходи - це частина національної о доходу країни, яка через різні види платежів, встановлених законодавством, щороку переходить у власність першочергових зав дань і функцій.

Доходи органів місцевого самоврядування також є части ною національного доходу і використовуються для виконання зап дань місцевого самоврядування в інтересах населення, яке про живає на їх території. Ст. 142 Конституції України поклала обо в'язок на державу брати участь у формуванні доходів бюджетні місцевого самоврядування і фінансово підтримувати місцеве са моврядування.

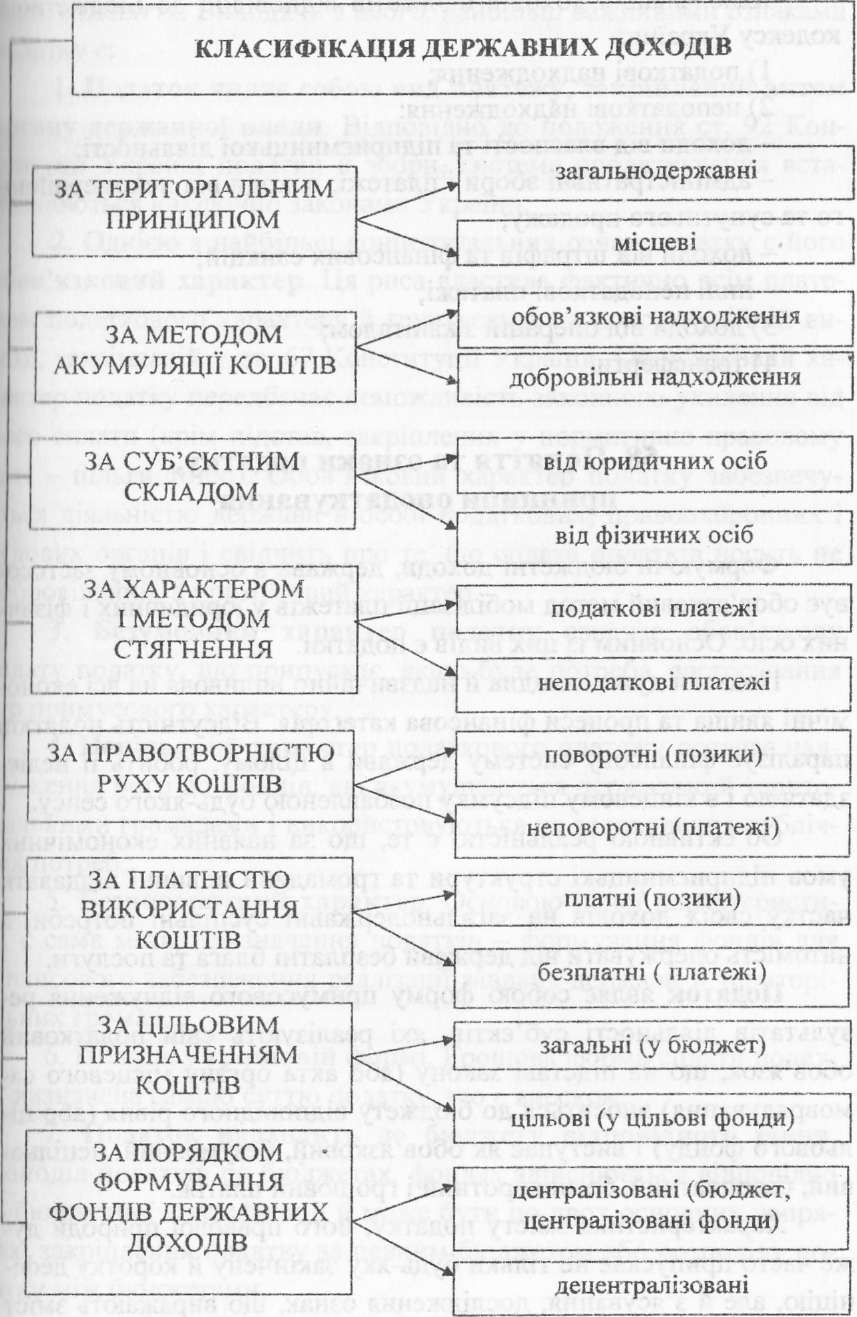

Сукупність фінансових ресурсів Державного бюджету, міс цевих бюджетів, Пенсійного фонду України, соціальних фондін фондів державних підприємств і організацій та частини кошті и держави у власності спільних підприємств становлять державні доходи.

Змістом державних доходів є грошові ресурси, які в про цесі розподілу і перерозподілу державного доходу надходять державі та використовуються нею для здійснення своїх функцій і завдань.

За структурою державні доходи являють собою сукупність окремих платежів і надходжень, об'єднаних у систему.

Класифікація доходів бюджетів відповідно до Бюджетноїи кодексу України:

податкові надходження;

неподаткові надходження:

-доходи від власності та підприємницької діяльності;

адміністративні збори і платежі, доходи від некомерційно го та супутнього продажу;

доходи від штрафів та фінансових санкцій;

інші неподаткові платежі;

доходи від операцій з капіталом;

трансферти.

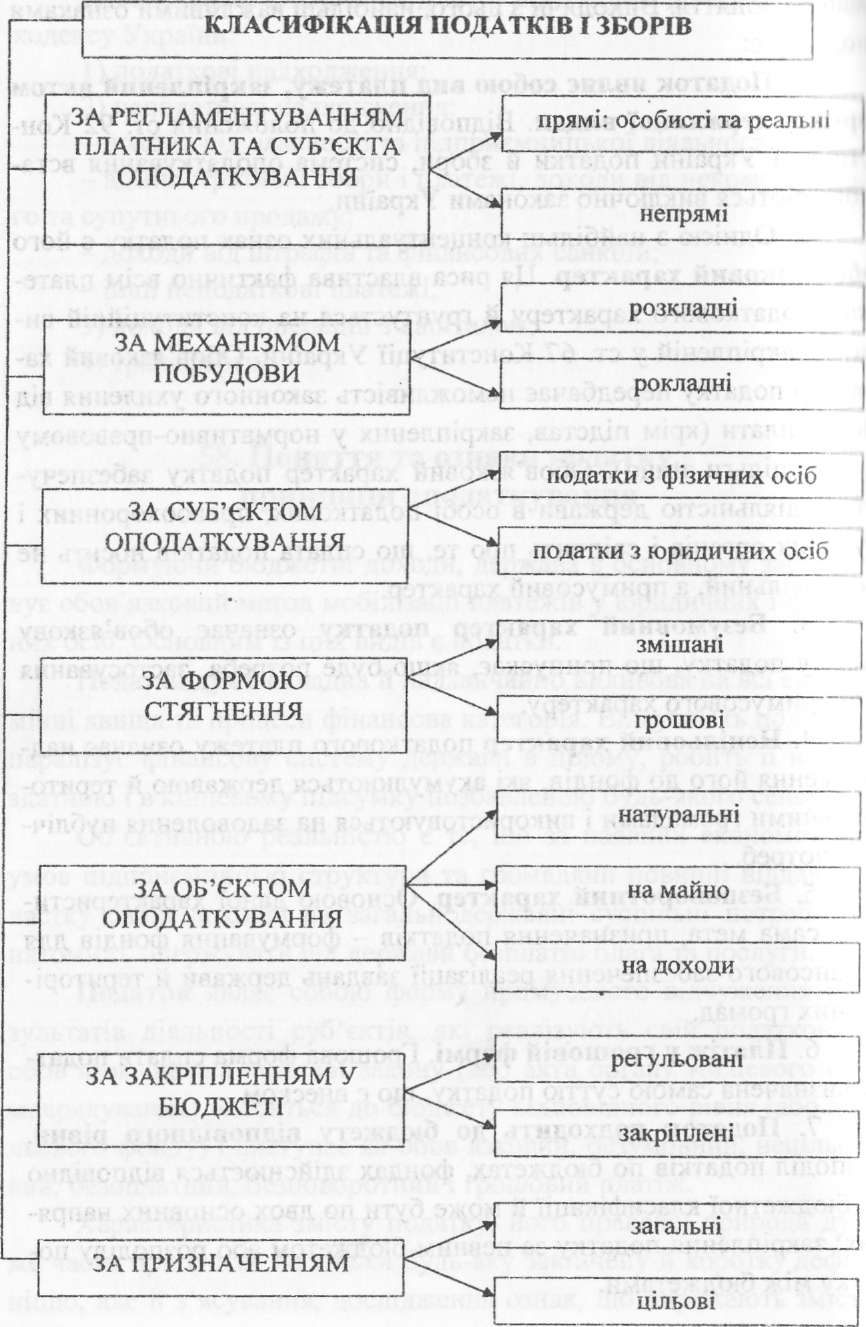

58. Поняття та ознаки податку, принципи оподаткування

Формуючи бюджетні доходи, держава в основному застосо вує обов'язковий метод мобілізації платежів у юридичних і фізич них осіб. Основним із цих видів є податки.

Податки дуже складна й надзвичайно впливова на всі еконо мічні явища та процеси фінансова категорія. Відсутність податків паралізує фінансову систему держави в цілому, робить її недієздатною і в кінцевому підсумку позбавленою будь-якого сенсу.

Об'єктивною реальністю є те, що за наявних економічних умов підприємницькі структури та громадяни повинні віддавати частку своїх доходів на загальнодержавні суспільні потреби, а натомість одержувати від держави безплатні блага та послуги.

Податок являє собою форму примусового відчуження результатів діяльності суб'єктів, які реалізують свій податковий обов'язок, що на підставі закону (або акта органу місцевого самоврядування) вноситься до бюджету відповідного рівня (або цільового фонду) і виступає як обов'язковий, безумовний, нецільовий, безоплатний, безповоротний і грошовий платіж.

Характеристика змісту податку, його правової природи дуже часто припускає не тільки будь-яку закінчену й коротку дефініцію, але й з'ясування, дослідження ознак, що виражають зміст 152 ■Кінн о поняття. Виходячи з цього, найбільш важливими ознаками цпліітку є:

Податок являє собою вид платежу, закріплений актом и|и ану державної влади. Відповідно до положення ст. 92 Кон- і ш іуції України податки й збори, система оподаткування вста- Цішлюються виключно законами України.

Однією з найбільш концептуальних ознак податку є його нЛон'язковий характер- Ця риса властива фактично всім платежам податкового характеру й грунтується на конституційній виміні, закріпленій у ст. 67 Конституції України. Обов'язковий ха- І'.імер податку передбачає неможливість законного ухилення від Кого сплати (крім підстав, закріплених у нормативно-правовому имї - пільги тощо). Обов'язковий характер податку забезпечу- ПІ.СЯ діяльністю держави в особі податкових, правоохоронних і і удових органів і свідчить про те, що сплата податків носить не добровільний, а примусовий характер.

Безумовний характер податку означає обов'язкову ■ п іату податку, що припускає, якщо буде потреба, застосування Мір примусового характеру.

Нецільовий характер податкового платежу означає над- шодження його до фондів, які акумулюються державою й територіальними громадами і використовуються на задоволення публічних потреб.

Безповоротний характер. Основою даної характеристики є сама мета, призначення податків — формування фондів для фінансового забезпечення реалізації завдань держави й теригорі- ііні.них громад.

Платіж у грошовій формі. Грошова форма сплати податку визначена самою суттю податку, що є внеском.

Податок надходить до бюджету відповідного рівня. Розподіл податків по бюджетах, фондах здійснюється відповідно ДО бюджетної класифікації й може бути по двох основних напрямах: закріплення податку за певним бюджетом або розподілу податку між бюджетами.

Система оподаткування тим ефективніша, чим вона більш Ціпнп як для того, хто сплачує податки, так і для того, хто здійсню контролюючі функції.

Концепції принципів оподаткування:

І. Еквівалентність - фізичні і юридичні особи повинні спла- Нііміи податки пропорційно тим вигодам, які вони отримують tin держави.

2 Платоспроможність - залежність податку від отримувано- h> доходу.

Важливим є поєднання двох концепцій для досягнення пев- |Ніі о оптимуму.

Принципи системи оподаткування за законодавством в Україні:

стимулювання науково-технічного прогресу, технологічною оновлення виробництва, виходу вітчизняного виробника на ■Новий ринок високотехнологічної продукції;

стимулювання підприємницької виробничої діяльності та ■Вести ційної активності;

обов'язковість;

рівнозначність і пропорційність;

рівність, недопущення будь-яких проявів дискримінації, »н"',печення однакового підходу до суб'єктів господарювання і іромадян;

соціальна справедливість;

стабільність;

економічна обгрунтованість;

рівномірність сплати;

компетенція;

єдиний підхід;

доступність.

Принципи оподаткування розглядають під кугом зору від- іюиідності побудови і функціонування оптимальних податкових систем.