Індивідуальна робота «Ресурси підприємства»

Цей розділ індивідуальної роботи виконується за варіантами, вказаними в завданнях, що видані викладачем. Спочатку викладається теоретичне обґрунтування питання, потім здійснюються економічні розрахунки, які підлягають аналізу й узагальненню. Результати розрахунків доцільно відображати у табличній формі, схемах та діаграмах. Вихідні дані для розрахункової частини індивідуальної роботи наведені у додатках Б - Ж

У цьому пункті необхідно розкрити сутність основних фондів, схарактеризувати їх склад. За даними додатка Б розраховується видова структура основних виробничих фондів на початок та кінець звітного періоду, результати можуть бути зведені до таблиць або діаграм, приклади яких наведені нижче:

Таблиця ______ – Склад основних виробничих фондів підприємства

номер у звітному році

Найменування показника |

Наявність на початок року, грн. |

Надійшло протягом року, грн. |

Вибуло протягом року, грн. |

Наявність на кінець року, грн. |

Відхилення: (+) збільшення, (-) зменшення; чол. |

Темп зростання, % |

|

1 |

2 |

4 |

5 |

6 |

8 |

9 |

|

Усього основні виробничі фонди, |

|

|

|

|

|

|

|

в тому числі: - земельні ділянки |

|

|

|

|

|

|

|

- капітальні витрати на поліпшення земель |

|

|

|

|

|

|

|

- будівлі, споруди, передавальні пристрої |

|

|

|

|

|

|

|

- транспортні засоби |

|

|

|

|

|

|

|

- інструмент вироб-ничий, господарський інвентар |

|

|

|

|

|

|

|

- машини й устаткування |

|

|

|

|

|

|

|

- робоча та продуктивна худоба |

|

|

|

|

|

|

|

- багаторічні насадження |

|

|

|

|

|

|

|

- інші основні фонди |

|

|

|

|

|

|

|

Рисунок ________ – Структура основних виробничих фондів

номер підприємства на початок звітного року

Окрім цього, необхідно зробити класифікацію основних фондів відповідно до податкового обліку в звітному році та за участю у виробничому процесі (розподілити на активну й пасивну частини) і визначити їх структуру.

Таблиця ______ - Виробнича структура основних виробничих

номер фондів підприємства у звітному році

Найменування показника |

На початок року |

На кінець року |

||

Вартість, грн. |

Питома вага, % |

Вартість, грн. |

Питома вага, % |

|

Усього основні виробничі фонди, у тому числі: |

|

|

|

|

- активна частина |

|

|

|

|

- пасивна частина |

|

|

|

|

Далі розраховуються показники, які характеризують рух основних виробничих фондів: коефіцієнти надходження, вибуття у звітному періоді.

Коефіцієнт надходження основних фондів:

![]() (1)

(1)

де ВНАДХ – вартість основних фондів, що надійшли протягом звітного року;

ВКІН. ЗВ. Р – вартість основних фондів на кінець звітного року.

Коефіцієнт вибуття основних фондів:

![]() (2)

(2)

де ВВИБ – вартість основних фондів, що надійшли протягом звітного року;

ВПОЧ.ЗВ.Р. – вартість основних фондів на початок звітного року.

Наступним шагом є визначення середньорічної вартості основних виробничих фондів у звітному році. Використовуючи дані додатка А, розрахунок доцільно виконати за наступною формулою

![]() =

Впп+

=

Впп+![]() (3)

(3)

де Внг - вартість основних фондів на початок гроку, грн.

Вновi – вартість ведених в дію основних фондів в i місяці даного року, грн.

tвв – кількість місяців до кінця періоду, протягом яких основні фонди функціонують;

tвив j – 1,2,3 … ti , кількість місяців до кінця року з моменту виведення з експлуатації основних фондів;

Для характеристики ефективності використання основних виробничих фондів розраховуються показники фондовіддачі, фондомісткості, фондоозброєності праці робітників у базовому та звітному роках за формулами:

1)Фондовіддача:

![]() ,

грн./грн.,

(4)

,

грн./грн.,

(4)

де О – обсяг товарної (валової, чистої) продукції підприємства за рік, грн

– середньорічна вартість основних фондів підприємства, грн.

2 )

Фондовіддача активної частини фондів:

)

Фондовіддача активної частини фондів:

![]() ,

грн./грн.

(5)

,

грн./грн.

(5)

де

![]() –

середньорічна вартість активної частини

основних виробничих фондів підприємства.

–

середньорічна вартість активної частини

основних виробничих фондів підприємства.

3) Фондомісткість:

![]() ,

грн./грн.

(6)

,

грн./грн.

(6)

Фондоозброєність праці робітників:

![]() ,

грн./чол.

(7)

,

грн./чол.

(7)

де Ч – середньооблікова чисельність робітників, чол.

Фондоозброєність праці промислово-виробничого персоналу:

![]() ,

грн./чол.

(8)

,

грн./чол.

(8)

де Ч – середньоспискова чисельність промислово-виробничого персоналу, чол.

Далі слід розглянути методи нарахування амортизації.

Розрахунок річної суми амортизаційних відрахувань за весь період очікуваного використання об’єкта основних засобів проводиться за методами бухгалтерського обліку П(С)БО 7 “Основні засоби”:

– прямолінійним;

– зменшення залишкової вартості;

– прискореного зменшення залишкової вартості;

кумулятивним.

Для конкретного об’єкта основних виробничих фондів (див. додаток В) необхідно розрахувати річні суми амортизаційних відрахувань, накопичені суми амортизаційних відрахувань, залишкову вартість за вказаний у варіанті період експлуатації, представити графічно отримані результати розрахунків, проаналізувати переваги та недоліки кожного з методів нарахування амортизації.

Для першого року експлуатації об’єкта основних фондів визначити щоквартальні суми амортизаційних відрахувань і в цілому за рік податковим методом. Зіставити отримані результати з нарахуваннями, визначеними за цей же період економічними методами.

Норму амортизації застосувати відповідно до чинного законодавства (Додаток З)

Розрахунки бажано виконувати у табличній формі. Наприклад:

Таблиця ______ – Розрахунок річної суми амортизаційних

номер відрахувань за методом ____________________, грн

(назва методу нарахування амортизації)

Період експлуатації |

Первісна вартість, СПЕРВ |

Річна сума амортизаційних відрахувань, АВ |

Накопичена амортизація, АВ |

Залишкова вартість на кінець періоду, СЗАЛ |

1 |

2 |

3 |

4 |

5 |

1-й |

|

|

|

|

2-й |

|

|

|

|

… |

|

|

|

|

n-й |

|

|

|

|

Даний пункт роботи виконується за варіантами на основі даних, наведених у додатку Г.

Д алі

необхідно розкрити суть понять “оборотні

засоби”, ”оборотні кошти”, “оборотні

фонди” та “фонди обігу”, схарактеризувати

склад і структуру оборотних засобів з

урахуванням особливостей будівельного

підприємства. Результати можна представити

у табличній формі та (або) діаграмою.

Наприклад:

алі

необхідно розкрити суть понять “оборотні

засоби”, ”оборотні кошти”, “оборотні

фонди” та “фонди обігу”, схарактеризувати

склад і структуру оборотних засобів з

урахуванням особливостей будівельного

підприємства. Результати можна представити

у табличній формі та (або) діаграмою.

Наприклад:

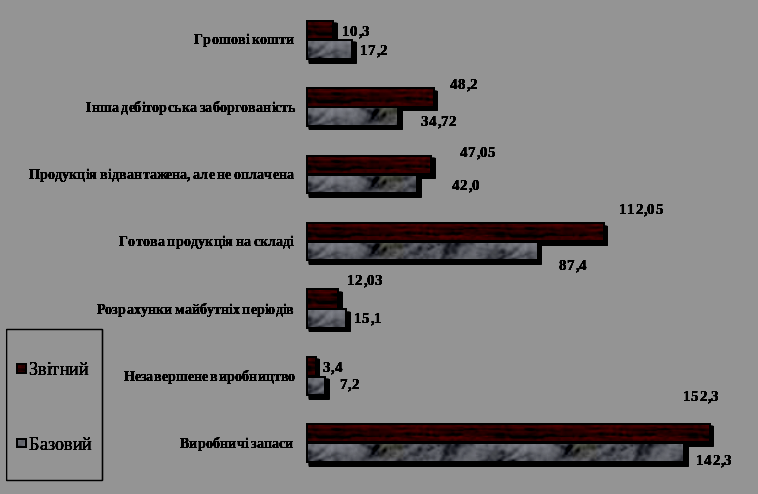

Рисунок _______ – Динаміка середніх залишків оборотних засобів

номер підприємства у звітному та базовому роках, тис. грн.

Таблиця ____________ – Склад і структура оборотних

номер засобів підприємства у звітному році

Складові елементи оборотних засобів |

На початок року: |

На кінець року: |

Відхилення: (+) збільшення, (-) зменшення; чол. |

ТТемп зростання, % % |

||

Наяв-ність, грн. |

питома вага, % |

Наяв-ність, грн. |

питома вага, % |

|||

Оборотні фонди і фонди обігу всього, у тому числі |

|

|

|

|

|

|

1.Оборотні фонди |

|

|

|

|

|

|

1.1.Виробничі запаси, з них: |

|

|

|

|

|

|

- сировина, основні матеріали, покупні напівфабрикати |

|

|

|

|

|

|

- паливо |

|

|

|

|

|

|

- допоміжні матеріали |

|

|

|

|

|

|

- запасні частини |

|

|

|

|

|

|

1.2. Незавершене виробництво |

|

|

|

|

|

|

1.3. Розрахунки майбутніх періодів |

|

|

|

|

|

|

2.Фонди обігу |

|

|

|

|

|

|

2.1. Готова продукція |

|

|

|

|

|

|

2.2. Продукція відван-тажена, але не оплачена в строк |

|

|

|

|

|

|

2.3. Грошові кошти |

|

|

|

|

|

|

2.4. Дебіторська заборгованість |

|

|

|

|

|

|

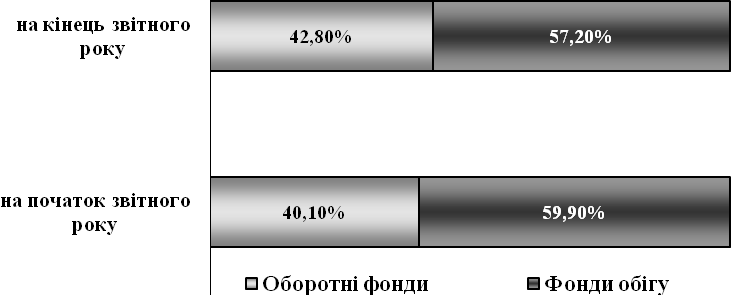

Рисунок ________ Структура оборотних коштів підприємства

номер звітного року

Після цього визначається середній річний залишок оборотних засобів у звітному році підсумовуванням середніх залишків оборотних засобів за кожним елементом у цьому ж періоді.

Середній залишок за кожним елементом оборотних засобів за рік визначається за формулою

(9)

(9)

На основі вихідних даних додатків К та Л необхідно визначити показники, які характеризують використання оборотних коштів (у базовому і звітному роках):