14. Методы оценки и упр-ния эффект-тью затрат и вложений в деят-ть пред-тий.

Чистый дисконтир. доход (ЧДД):

ЧДД= ∑Рt/(1+r)t- I, Рt- чистый денежный доход, r- ставка дисконтир-ния, t- кол-во лет, I- первоначальные инвестиции.

Рентабельность инвестиций (Ri):

Ri= Рt/I, значение больше 1. Этот показатель рекоменд-ся сравнив-ть со средним темпом инфляции в стране, если индекс инфляции выше, то кап. вложения со временем обесценяться и не д.б. произведены.

Срок окупаемости инвестиций (Т):

Т= I/Pt. Если чистый денежный доход (Pt) распределен неравномерно, то срок окупаемости опред-ся прямым подсчетом числа лет, в течение которых кап.вложения погашены накопленным дох.

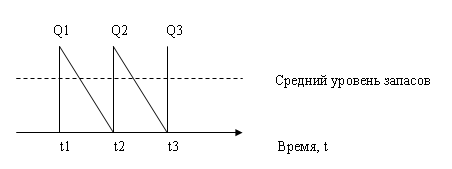

15. Упр-ние мат.-сыр. Запасами пред-тия (формула Уилсона).

Материальные

запасы составляют значительную часть

активов фирмы. Доход от инвестирования

в материальные ценности в среднем выше,

чем доход от инвестирования в более

ликвидные активы (денежные средства,

ценные бумаги). Все это свидетельствует

о важности грамотного управления

материальными запасами. Наиболее

экономичный размер заказа (EOQ) –

чрезвычайно важный показатель при

закупках сырья, хранении готовой

продукции и транзитных запасов. Имея

прогноз использования товарно –

материальных запасов, данные о стоимости

исполнения заказа и затраты по содержанию

запасов, можно определить оптимальный

размер заказа. Заказ может означать или

закупку запасов какого-либо вида, или

их производство. Точным способом решения

является нахождение EOQ через следующую

формулу:

![]() .

Стоимость выполнения заказа, Ср, -

постоянная величина, не зависящая от

размера заказа. При закупках запасов

эта стоимость представляет собой

канцелярские расходы, то есть расходы

на размещение заказа, определенные

издержки на получение и проверку товаров

по прибытии. Общая стоимость выполнения

заказов за некоторый период – это

произведение количества заказов за

этот период и стоимости выполнения

одного заказа. Затраты по содержанию

запасов за период Сн представляют собой

расходы по хранению и страхованию вместе

с требуемым уровнем прибыли на

инвестированный в запасы капитал.

Предполагается, что эти издержки

постоянны как на единицу учета запасов,

так и на единицу времени. Таким образом,

общие затраты по содержанию запасов за

этот период – это произведение среднего

количества единиц запасов за период на

затраты по содержанию одной единицы.

Общее число заказов за период есть

величина расхода товарно – материальных

ценностей за некоторый период, А, деленная

на Q. Формула оптимального размера заказа

показывает также оптимальное время

между заказами: TBO = Q*/ W, где TBO - оптимальное

время между заказами (в неделях), W -

среднее недельное использование, Q* -

оптимальный размер заказа.

.

Стоимость выполнения заказа, Ср, -

постоянная величина, не зависящая от

размера заказа. При закупках запасов

эта стоимость представляет собой

канцелярские расходы, то есть расходы

на размещение заказа, определенные

издержки на получение и проверку товаров

по прибытии. Общая стоимость выполнения

заказов за некоторый период – это

произведение количества заказов за

этот период и стоимости выполнения

одного заказа. Затраты по содержанию

запасов за период Сн представляют собой

расходы по хранению и страхованию вместе

с требуемым уровнем прибыли на

инвестированный в запасы капитал.

Предполагается, что эти издержки

постоянны как на единицу учета запасов,

так и на единицу времени. Таким образом,

общие затраты по содержанию запасов за

этот период – это произведение среднего

количества единиц запасов за период на

затраты по содержанию одной единицы.

Общее число заказов за период есть

величина расхода товарно – материальных

ценностей за некоторый период, А, деленная

на Q. Формула оптимального размера заказа

показывает также оптимальное время

между заказами: TBO = Q*/ W, где TBO - оптимальное

время между заказами (в неделях), W -

среднее недельное использование, Q* -

оптимальный размер заказа.

16. Цена капитала и фирмы.

Цена капитала- одно из осн понятий фин. мен-та, дающая возм-ть: 1) оценить предприятие, 2) регулир-ния и прогноз-ния его фин. деят-ти, 3) отражает условия, на которые рук-во привлекает кап-л для финан-ния всех видов деят-ти. Цена кап-ла- харак-ка расх-в, которые несет пред-тие всвязи с привлечением того/иного источника финан-ния. Цена кап-ла измер-ся в %, а сумма выплат расчит-ся по величине ЧП: Сi=Расхi/Ki * 100%. Цена i-го источника опред-ся отн-нием расх-в всвязи с привлечением источника к сумме кап-ла из i-го источника. Различают: текущ., предельную и целевую цену кап-ла. Текущая цена харак-ет существующую стр-ру кап-ла и м.б. выражена либо в балансовой либо в рыночной оценке. Балансовая оценка имеет недостатки- искожает реальную ст-ть кап-ла. Рыноч. Оценка явл. более точной, т.к. опред-ет истинные дох.пред-тия. Тек. цена учитывает: 1)уже произведенные затраты по привлечению кап-ла акционеров-пайщиков, 2)уже закл-ые кредит. Дог-ра и условия коммерч-го кредит-ния. Тек. цена предст-ет интерес в плане оценки прошлых действий рук-ва. Предельная цена. Цена кап-ла м.б. использована как критерий принятия решений при выборе источников финан-ния, поэтому во внимание следует принимать буд. Стр-ру кап-ла и связанные с привлечением дополн-х ср-в издержки. Принятие инвест-го проекта зависит от того, насколько буд. Дох. От этих инвестиций превышают величину издержек, связанных с финан-ем инв.проекта. Этот вопрос интересует не только инвесторов, но и кредиторов, т.к. все они заинтересованы в устой. Фин. положении и стабильных дивидендах, т.е. ст-ть кап-ла выступает предельной ставкой дох-ти на инвестиции: Ci≤ r. Целевая цена харак-ет желаемое соот-ние заемных и собст. Ср-в. Пред-тие, пользуясь ЭФР, стремится к дополнит. Заем. Финан-нию. В этом случае будет представлять интерес новая стр-ра кап-ла и соотв-щая ей цена этого кап-ла. Кап-л формир-ся из различных источников, природа выплат по которым тоже различна, поэтому под ценой кап-ла имеют в виду ее средневзвеш. Значение и используют формулу: WASS= CCK= ∑Ci * Wi, где Wi- уд.вес кап-ла в пассиве баланса/ в общей сумме кап-ла. Цена собст.кап-ла опред-ся по отдельным его составляющим с позиции упущенной выгоды. Акционер.кап-л склад-ся из обыкновенных и привеллиг-х акций, выплаты по привеллиг. Акциям устан-ся в виде фиксир. Величины к номиналу акции, поэтому цена кап-ла по привел. Акциям совпадает с проц. Ставкой выплат по этим акциям. Цена кап-ла по обыкн. Акциям опр-ся исходя из % дивид-х выплат, а дидид. Выплаты зависят от рын. цены акции. Сущ-ет 3 метода опред-ния цены кап-ла по обыкн. Акциям: 1) м-д дивидендов, 2) м-д дохода, 3) м-д САРМ. М-д дивид-в. Исп-ся модель Гордона, кот. пред-ет собой модель ценообр-ния на акции: P0= D0(1+g)/(r-g)= D1 /(r-g), r= D1/P0 +g. М-д доходов. Исп-ся ряд коэфф-в для нахождения нормы дох-ти (r), отражающих дох-ть акций и их ценность. М-д САРМ: r= rf + δ(rm-rf), где rf- безрисковая ставка доход-ти, δ- коэфф-т, отражающий величину сиситемат-го риска, связанного с ц.б. компании, rm- среднерыночная дох-ть. 0≤δ≤2. для фондового рынка δ= 1. δ= 1,3: акции компании имеют больший риск, чем вцелом по фондовому рынку. Цена УК- это сумма выплат по дивидендам, деленная на величину УК. Добавочный кап-л образуется в рез-те переоценки осн.ср-в, формально по нему нет дивид-х выплат, но фактич-ки еслиобразовывать пред-тие в тек. момент времени, акционерам необх-мо будет вложить полную сумму кап-ла. Поэтому для его оценки необ-мо исполь-ть ту норму доход-ти, кот. акционеры считают приемлемой для инвест-ние в данное пред-тие. Нераспред.прибыль- 1) самый дешевый источник финан-ния, выплат по нему нет, значит его цена= 0, 2) с позиции упущенной выгоды: ее можно вложить в к-л проект и получить дох., определяемый r, но пред-тие оставило ее на развитие, предп-тие имеет упущенную выгоду. Упущенная выгода с эк. Точки зрения равна расх.: Сн.п.= расх./нерас.приб. * 100%. Цена фондов: 1) каждый фонд имеет целевое назначение, выплаты по нему не произ-ся, С=0. 2) временно свободные ден.ср-ва м.вложить на дипозит под %, значит %- упущенная выгода, С=%. Цена заем.кап-ла. Цена кредита. Она опр-ся исходя из проц. Ставки, но она не равна ей. В виду того, что % по кредиту вкл. В состав с/с , значит затраты возраст-ют, а прибыль умень-ся. Кредиты явл. единст. Статьей пассива, на кот. распр-ся налоговая льгота: Скр= С% * (1- ст.н/обл.). В связи с особенностями зак-ва РФ при опред-нии Скр учит-ся ставка рефинан-ния ЦБ. Согласно НК пред-тие имеет право включать в с/с % за кредит, не превышающие размер ставки рефинан-ния ЦБ, увелич. На 10%. Сверх этого % выплачив-ся из ЧП. При опр-нии Скр возможны 2 случая: 1) когда % ставка ≤ ставки рефин-ния, увелич. На 10%: Скр= С%* (1-ст. н/обл.), 2) С%≥ ставки рефин-ния ЦБ, увелич. На 10%% Скр= С%- Срефин * 1,1 * ст. н/обл. Цена кредит. Зад-ти. Она опр-ся природой выплат по каждой статье кред. Зад-ти. –Поставщикам и подрядчикам. 2способа: 1) прямой способ: цена опр-ся теми штрафами и пени, кот. пред-тие д. Заплатить в случае задержки платежей согласно дог-рам. Чаще всего в расчетах платежи прив-ся к курсу твердой валюты, поэтому ценой зад-ти будет увелич-е курса валюты. 2) Косвенный способ: закл-ся в оценке потерь, вызванными неплатежами поставщикам. – Оплата труда. Это увеличение выплат, связанных с задержкой з/пл. Подхлды: 1) цена =0, 2) пред-тие д. Индексировать з/пл. т.е. учитывать уровень инфляции, цена = инфляции, 3) величине пени за каждый день просрочки, кот. устанав-ся в коллект. Дог-ре. Согласно НК пени= 1/300 * Срефин. (в день) * 365 (в год). – Бюджету и внебюдж. Фондам. Зад-ть в бюджет возрастает на величину пени в день. Величина пени устан-ся только на сумму основ-го долга. С пени =0.