Эффект дохода и эффект замещения

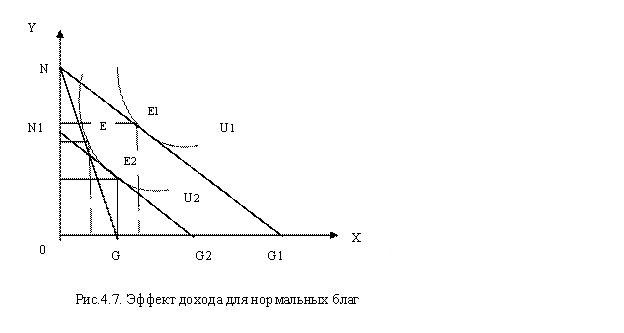

Допустим, цена блага Х снижается с Р1х до Р2х, а цена на благо У остается неизменной. В этом случае происходят 2 процесса: возрастает реальный доход индивида и осуществляется относительная замена одного блага (У) другим благом (Х). Допустим, что в результате снижения цен на благо Х положение равновесия потребителя переместилось из точки Е в точку Е1 (рис.4.5). Чтобы выявить эффект дохода, необходимо провести линию бюджетного ограничения N1G2, параллельную линии бюджетного ограничения NG1, так чтобы она касалась первоначальной кривой безразличия U1.

Обозначим точку касания бюджетной линии N1G2 с кривой безразличия U1 через Е2. Величина проекции отрезка кривой безразличия ЕЕ2 на ось абсцисс объясняется исключительно изменением относительных цен благ и называется эффектом замещения (субституции).

Эффект замещения – изменение структуры потребительского спроса (соотношения средств, выделяемых на покупку разных товаров) в результате изменения цены одного из товаров, входящих в потребительский набор без учета эффекта дохода.

Оставшееся увеличение спроса на благо Х в виде проекции отрезка E2E1 представляет эффект дохода, т.к. связано с переходом с одного бюджетного ограничения на другое. Это равносильно увеличению покупательной способности потребителя.

Эффект дохода – это воздействие, оказываемое на спрос потребителя за счет изменения реального дохода, вызванного изменением цены блага без учета эффекта замещения.

В случае с нормальными товарами эффект дохода и эффект замещения суммируются, т.к. происходит расширение потребления нормальных товаров.

Благо, спрос на которое растет при росте цен и падает при их снижении, называется малоценным или низкокачественным товаром. Для низкокачественных товаров эффект дохода и эффект замещения вычитаются.

Товар Гиффена – это товар, занимающий большое место в бюджете малоимущих потребителей, спрос на который при прочих равных условиях изменяется в том же направлении, что и цена, поскольку эффект дохода превышает эффект замещения.

19 Количество товара, которое предприятие может предложить на рынке, зависит от уровня издержек (затрат) на его производство и цены, по которой товар будет продаваться на рынке. Из этого следует, что четкое определение издержек на производство и реализацию товара является одним из важнейших условий эффективного хозяйствования предприятия.

Издержки — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности.

Они могут быть представлены в показателях себестоимости продукции (услуг), которая характеризует в денежном измерении все материальные затраты и затраты на оплату труда, необходимые для производства и реализации продукции (услуг).

В Положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, указывается: «Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию».

Величина этих затрат зависит от цен на ресурсы, необходимые для производства товаров, а также от технологии их использования.

Цена, по которой приобретаются производственные ресурсы, не зависит от деятельности предприятия. Она определяется складывающимся спросом и предложением на ресурсы. Поэтому для предприятия чрезвычайно важен технологический аспект формирования издержек производства, определяющий, с одной стороны, количество привлекаемых производственных ресурсов, а с другой — качество их использования.

Предприятие должно использовать такие методы производства, которые были бы эффективными как с технологической, так и с экономической точки зрения, и обеспечивали бы наименьшие издержки производства.

В итоге экономические издержки — это плата поставщику, осуществляемая предприятием, а также внутренние издержки на то, чтобы ресурсы были применены именно данным предприятием и для определенного варианта производства.

Различают внешние и внутренние издержки. Внешние издержки — это оплата труда работников, топлива, комплектующих изделий. В зависимости от специализации величина внешних издержек для производства одной и той же продукции колеблется. Так, на сборочных заводах удельный вес внешних издержек больше.

Владелец собственного предприятия или магазина не платит самому себе заработную плату, не получает арендной платы за здание, в котором находится магазин. Если он вкладывает денежные средства в торговлю, то не получает тех процентов, которые имел бы, положив деньги в банк. Но владелец данного предприятия получает так называемую нормальную прибыль. В противном случае он не будет заниматься этим делом. Эта прибыль составляет элемент издержек. Принято выделять чистую, или экономическую прибыль, которая равна общей выручке за вычетом внешних и внутренних издержек, включая и нормальную прибыль. В отличие от экономической прибыли, бухгалтерская - равна общей выручке минус внешние издержки.

Различные виды ресурсов по-разному переносят свою стоимость на готовую продукцию. В соответствии с этим в теории и на практике различают постоянные и переменные издержки производства.

К постоянным издержкам производства относят затраты, величина которых не меняется с изменением объемов производства. Они должны быть оплачены, даже если предприятие не производит продукцию (отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата высшего управленческого персонала и т.д.).

Под переменными издержками понимают издержки, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также от их структуры при производстве и реализации нескольких видов продукции (услуг). Это затраты на сырье и материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т.д. Из определения следует, что величины переменных издержек в конечном счете зависят не только от объемов производства, но и от экономии материальных и трудовых затрат в результате проводимой рационализации производства и труда. Воздействие последних приводит к тому, что переменные издержки с ростом объемов производства увеличиваются по-разному. На практике выделяют три возможных случая увеличения переменных издержек: пропорционально увеличению объемов производства, регрессивно, опережающими темпами в сравнении с ростом объемов производства.

Таким образом, при управлении формированием издержек производства необходимо постоянно обращать внимание на характер их роста, для того чтобы своевременно принимать меры по их снижению.

В условиях конкуренции важно не только знать величину переменных издержек, но и объем общих. Иногда их называют валовыми издержками, состоящими из постоянных и переменных издержек:

Ио = Ис + Иv,

, где Ио — общие (валовые) издержки; Ис — постоянные издержки; Иv — переменные издержки.

Знание общих (валовых) издержек позволяет судить о величине затрат, которые несет предприятие в результате осуществления своей деятельности.

Предельные издержки — это дополнительные издержки (или прирост издержек) в результате увеличения реализации услуг и товаров на единицу. Предельные издержки отражают изменения в издержках, которые повлекут за собой увеличение или уменьшение объема производства.

Таким образом, издержки производства в условиях рыночных отношений следует рассматривать не просто как произведенные затраты на приобретение всего необходимого для производства продукции, но и как установление лучшей возможности по их использованию, т.е. необходимо формировать такие издержки, которые дают наилучший результат.