Раздел 2 анализ основных фондов и расчёт показателей эффективности их использования на предприятии «пожзащита» в период с 2007 по 2009 гг.

2.1. Технико-экономическая характеристика предприятия

Мариупольский механический завод образован в 1974 году, как завод противопожарного оборудования, на площадке завода ковкого чугуна, который во время Великой Отечественной Войны был практически полностью разрушен. До 1991 года завод назывался “Мариупольский механический завод”. 24 сентября 1991 года в соответствии с решением коллектива арендаторов было принято решение о создании на базе механического завода закрытого акционерного общества “Пожзащита”.

ЗАО “Пожзащита” - завод, деятельность которого направлена на изготовление огнетушителей, предназначенных для защиты промышленных предприятий, организаций, жилых и складских помещений, для транспортных средств автоматические средства пожаротушения.

Анализируя данные о деятельности ЗАО «Пожзащита» за анализируемый период 2006-2009 года (таблица 2.1) необходимо отметить тенденцию сокращения объемов производства продукции начиная с 2008 года по сравнению с показателями предыдущих периодов. Однако при этом следует отметить, что еще в 2008 году предприятию удалось за счет увеличения цены удержать объемы продукции в стоимостном выражении на достаточно высоком уровне, чего нельзя сказать о показателях 2009

года.

Таблица 2.1

Технико-экономические показатели деятельности ЗАО «Пожзащита»

Показатели |

2006 |

2007 |

Отклонение |

2008 |

Отклонение |

2009 |

Отклонение |

|||

абс. |

% |

абс. |

% |

абс. |

% |

|||||

Валовый выпуск |

|

|

|

|

|

|

|

|

|

|

шт. |

143017 |

165614 |

22597 |

15,80 |

156055 |

-9559 |

-5,77 |

86870 |

-69185 |

-44,33 |

тыс.грн |

11535,1 |

14217,9 |

2682,8 |

23,26 |

16768,8 |

2550,9 |

17,94 |

9733,3 |

-7035,5 |

-41,96 |

Отгруженная продукция |

|

|

|

|

|

|

|

|

|

|

шт. |

137296 |

158989 |

21693 |

15,80 |

152934 |

-6055 |

-3,81 |

82526 |

-70408 |

-46,04 |

тыс.грн |

11073,7 |

13649,2 |

2575,5 |

23,26 |

16433,4 |

2784,2 |

20,40 |

9246,58 |

-7186,82 |

-43,73 |

Стоимость основных производственных фондов |

|

|

|

|

|

|

|

|

|

|

первоначальная, тыс.грн |

10248,5 |

10193 |

-55,5 |

-0,54 |

10283 |

90 |

0,88 |

10285 |

2 |

0,02 |

остаточная, тыс. грн |

4503,1 |

4220 |

-283,1 |

-6,29 |

3965 |

-255 |

-6,04 |

3666 |

-299 |

-7,54 |

Численность персонала, всего, чел |

110 |

107 |

-3 |

-2,73 |

92 |

-15 |

-14,02 |

75 |

-17 |

-18,48 |

Численность рабочих, чел |

87 |

85 |

-2 |

-2,30 |

75 |

-10 |

-11,76 |

64 |

-11 |

-14,67 |

Фонд основныой заработной платы, тыс.грн |

1137,7 |

1314,4 |

176,7 |

15,53 |

1228,8 |

-85,6 |

-6,51 |

739,1 |

-489,7 |

-39,85 |

Фонд стимулирования, тыс.грн |

473,6 |

674,4 |

200,8 |

42,40 |

916,7 |

242,3 |

35,93 |

548,3 |

-368,4 |

-40,19 |

Средняя заработная плата рабочих, грн |

1100 |

1050 |

-50 |

-4,55 |

1340 |

290 |

27,62 |

1400 |

60 |

4,48 |

Себестоимость продукции, тыс.грн |

10958,3 |

13649,1 |

2690,85 |

24,56 |

15594,9 |

1945,76 |

14,26 |

9441,3 |

-6153,6 |

-39,46 |

Материальные затраты, тыс.грн |

7583,14 |

7930,1 |

346,96 |

4,58 |

11228,3 |

3298,2 |

41,59 |

6428,6 |

-4799,7 |

-42,75 |

Что касается стоимости оборудования, то стоит отметить значительное списание в 2007 году и постепенное обновление парка оборудования с 2008 года.

Так же следует обратить внимание на постоянное сокращение численности персонала и в целом по предприятию, и отдельно по рабочим на протяжении всего анализируемого периода.

Производимая продукция соответствует кодовому обозначению классификации видов экономической деятельности (КВЭД), определенному Государственным классификатором Украины.

Из таблицы 2.2 видна техническая характеристика основных видов производимых на предприятии огнетушителей.

Таблица 2.2

Техническая характеристика огнетушителей

Показатели |

ОУ-2 |

ОУ-3 |

ОУ-5 |

ОВП-10 |

ОВП100 |

ОП-10 |

ОП-100 |

ОПА-100 |

Вместимость корпуса |

2 |

3 |

5 |

10 |

100 |

10 |

100 |

100 |

Огнетушащая способность, м2 |

0,41 |

0,66 |

1,07 |

1,76 |

6,5 |

1,76 |

12 |

40 |

Габаритные размеры, мм |

|

|

|

|

|

|

|

|

- высота |

455 |

580 |

800 |

700 |

1700 |

700 |

1170 |

1050 |

- длина |

350 |

400 |

400 |

175 |

630 |

175 |

630 |

399 |

- ширина |

|

|

|

355 |

630 |

355 |

800 |

780 |

Масса огнетушителя |

7,5 |

12,5 |

18 |

15,5 |

148 |

15,5 |

160 |

147 |

Для производства огнетушителей используется сырье, закупаемое предприятием в России – Новосибирск, на Украине – Днепропетровск, Харьков, Одесса, Киев.

В приложении А представлены основные производители и поставщики используемых сырьевых материалов.

Свою продукцию ЗАО “Пожзащита” реализует самостоятельно без помощи посредников. Продажа осуществляется на основе договора, отгружают продукцию во все регионы Украины, России, Белоруссии, Литвы и Молдавии. Продукция отгружается транспортными средствами заказчика или железнодорожным транспортом, в контейнерах.

Производственная структура завода ЗАО “Пожзащита”:

1. Производственный участок производит выпуск огнетушителей всех видов. Он подразделяется на 4 отделения:

- Первое отделение – механическое, где происходит металлообработка, сборка мелких узлов (запорно-пусковое устройство для углекислых огнетушителей) и гальванопокрытие деталей.

- Второе отделение – изготавливает огнетушители от ОУ-2 до ОУ-10, здесь происходит окраска, сборка с запорно-пусковым устройством, зарядка, пломбировка, наклейка этикеток и передача на склад готовой продукции.

- Третье отделение – изготавливает воздушные и порошковые огнетушители, здесь проводится резка на корпуса и их сварка, испытание, фосфорирование, окраска, окончательная сборка и зарядка.

- Четвертое отделение – машинный парк.

2. Участок подготовки производства (вспомогательный участок) – занимается изготовлением штампов, инструмента и другой оснастки для производства огнетушителей, то есть участок выполняет работы по техническому обслуживанию производства.

3. Энергомеханический участок осуществляет ремонт оборудования предприятия. Сюда входят энергетическая, газовая служба, водопровод.

4. Отдел материально-технического снабжения и сбыта – упаковка и отгрузка готовой продукции, погрузочно-разгрузочные работы, склады предприятия. В ведении этого отдела находятся три склада: склад готовой продукции, материально-технический склад на территории завода, материально-технический склад в районе пост моста МК “Азовсталь”.

Производственная структура ЗАО “Пожзащита” отражена на рисунке 2.1.

17

7

17

15

16

9

5

8

14

6

4

11

13

3

12

2

1

10

Рис. 2.1. Расположение зданий и сооружений.

1 – заводоуправление,

2 – инструментальный цех № 2,

3 – участок штамповки производственного цеха №1,

4 – участок окраски, сборки вентилей,

5 – механическое отделение ремонтная служба цеха №1,

6 – участок сборки, подготовки поверхности под окраску (1 эт.), участок окраски (2 эт.),

7 – медпункт,

8 – электромастерская цеха №3,

9 – кузница,

10 – бытовой корпус,

11 – котельная,

12 – склад готовой продукции (модуль),

13 – столовая,

14 – гальваника,

15 – общественный туалет,

16 – оборотный цикл заводского водоснабжения,

17 – склад готовой продукции.

Таблица 2.3 – Технико-экономические показатели деятельности ЗАО «Пожзащита»

2.2. Анализ состава, структуры и технического состояния основных фондов

Для анализа использования основных фондов рассмотрим состав и структуру основных фондов ЗАО «Пожзащита» за 2006 2009 года в форме аналитических таблиц Б.1 – Б.2 приложения Б. Наглядно изменение состава и структуры основных фондов ЗАО «Пожзащита» представлено на рисунке В.1 приложения В.

Как видно из рисунка В.1 приложения В доля зданий, сооружений и передаточных устройств, транспортных средств в общем объеме основных фондов в течение 2006 2007 годов увеличивается с 67,78 % до 68,13 % и с 5,25% до 7,99% соответственно, а в 2008 – 2009 годах остается на уровне 67,68% и 7,92% соответственно. Доля машин и оборудования, инструментов и приборов сокращается в 2006 – 2007 годах (с 20,78% до 20,3% и с 4,1% до 3,58% соответственно), а в 2008 – 2009 остается на одном уровне ( 20,69% и 3,7% соответственно).

На рисунке 2.1 наглядно представлена динамика стоимости основных фондов, их активной части и машин и оборудования в течение всего анализируемого периода, так как именно эти показатели оказывают влияние на изменение показателей технического состояния основных фондов и оборудования.

Рис. 2.2. Изменение стоимости основных фондов, их активной части и машин и оборудования

Анализируя данные рисунка 2.2 и таблиц Б.1 – Б.3 наблюдаем постоянное снижение стоимости основных фондов, стоимости активной части и стоимости машин и оборудования в течение 2006 – 2009 годов. Однако данное сокращение, возможно, было обусловлено списанием данных видов основных фондов.

Для более детального анализа рассмотрим техническое состояние основных фондов ЗАО «Пожзащита».

Анализ технического состояния основных фондов и оборудования выполняем, анализируя уровень первоначальной и остаточной стоимости основных фондов, а также коэффициенты износа, обновления и выбытия основных фондов. Для анализа данных за 2006 год выполняем следующие расчеты.

Коэффициент износа:

![]() (2.1)

(2.1)

![]()

Коэффициент обновления:

![]() (2.2)

(2.2)

![]()

Коэффициент выбытия:

![]() (2.3)

(2.3)

![]()

Аналогично выполняются расчёты по остальным периодам. Результаты представлены в аналитических таблицах Д.1, Д.2, Д.3 приложения Д.

Рассматривая данные о техническом состоянии основных фондов и оборудовании, необходимо отметить, что в 2006 году происходит сокращение стоимости основных фондов в целом, что говорит как о частичном списании основных фондов так и об увеличивающейся сумме износа.

Коэффициент выбытия увеличился, а коэффициент обновления как основных фондов в целом, так и их активной сократился, что свидетельствует о устаревании и выведении основных фондов и отсутствии надлежащего уровня обновления данных производственных ресурсов. В 2007 2008 годах наблюдается практически аналогичная ситуация, а в 2008 2009 годах коэффициент износа основных фондов возрос, коэффициент обновления сократился, коэффициент выбытия основных фондов достигает уровня трети стоимости ОФ, что наглядно отражено в таблицах Д.1, Д.2, Д.3.

На рисунке 2.3 наглядно представлено изменение коэффициента износа, как общей суммы основных фондов, так и их активной части и оборудования.

Анализируя данные рисунка 2.3 необходимо отметить постоянную тенденцию роста коэффициента износа, как в целом основных фондов, так и их активной части и машин и оборудования, что свидетельствует о значительной изношенности оборудования цеха.

На рисунке 2.3 представлена динамика уровня обновления и выбытия как основных фондов в целом, так и их активной части.

Рис. 2.3.

Изменение коэффициентов износа

Рис. 2.3.

Изменение коэффициентов износа

Рис. 2.4. Динамика уровня коэффициента обновления и коэффициента выбытия

Анализируя рисунок 2.4, можно сказать, что коэффициент обновления основных фондов сокращается в течение 2006 – 2009 годов, а коэффициент выбытия увеличивается за счёт списания основных фондов.

2.3. Анализ показателей эффективности использования основных фондов

Анализируя уровень эффективности использования основных фондов, учитываем время работы оборудования номинальное и фактическое, коэффициент экстенсивной загрузки, уровень производительности в фактические сутки, уровень фондоотдачи. Показатели эффективности использования основных фондов приведены в таблицах Ж.1 Ж.3 приложения Ж.

Уровень производительности в фактические сутки определяем по формуле:

![]()

![]() (2.4)

(2.4)

![]()

Уровень фондоотдачи определяется по формуле:

![]() (2.5)

(2.5)

![]()

Уровень фондоотдачи активной части определяется по формуле:

![]() (2.6)

(2.6)

![]()

Изменение фондоотдачи всех основных фондов (Ф) зависит от двух факторов:

- удельный вес активной части основных фондов (Уа);

- фондоотдача активной части основных фондов (Фа).

Для анализа фондоотдачи всех основных фондов строится мультипликативная модель:

![]() (2.7)

(2.7)

![]()

Влияние факторов определяется способом абсолютных разниц:

- влияние удельного веса активной части :

![]() (2.8)

(2.8)

- влияние фондоотдачи активной части

![]() (2.9)

(2.9)

Суммарное влияние факторов соответствует общему абсолютному отклонению фондоотдачи всех основных фондов:

![]()

Факторный анализ для остальных периодов представлен в таблице 2.3.

Таблица 2.3

Влияние факторов на изменение фондоотдачи

Показатели |

2006-2007 |

% |

2007-2008 |

% |

2008-2009 |

% |

Влияние удельного веса активной части ОФ |

0,8 |

34,93 |

0,22 |

-20,56 |

0,006 |

-0,09 |

Влияние фондоотдачи активной части ОФ |

1,49 |

65,07 |

-1,29 |

120,56 |

-6,736 |

100,09 |

Итого |

2,29 |

100,00 |

-1,07 |

100,00 |

-6,73 |

100,00 |

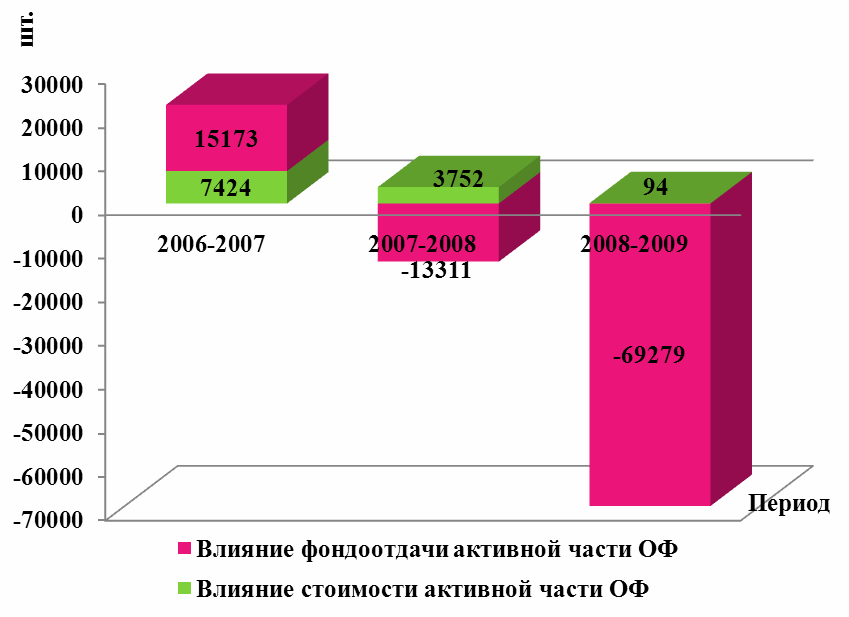

Анализируя результаты таблицы 2.3 видно, что влияние фондоотдачи активной части основных средств в 2006 – 2007 годах является положительным, а в 2008 – 2009 годах влияние активной части ОФ является положительным, а влияние фондоотдачи – отрицательным. В 2008 - 2009 годах влияние удельного веса активной части ОФ незначительное (0,006 шт./тыс. грн), влияние фондоотдачи активной части ОФ отрицательное(- 6,736 шт./тыс. грн). Это наглядно видно на рисунке 2.5.

Рис. 2.5. Динамика влияния факторов на изменение фондоотдачи ОФ