Анализ использования основных производственных фондов предприятия.

Основные фонды являются одним из важнейших факторов любого производства. Эффективное использование основных фондов способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению себестоимости продукции, трудоемкости изготовления и увеличению прибыли. А для того, чтобы оценить, насколько эффективно предприятие использует имеющиеся основные фонды, необходимо провести анализ эффективности их использования.

Некоторые рекомендации:

1. Оценка размера и структуры вложений капитала в основные средства.

2. Определение характера и размера влияния изменения стоимости основных средств на финансовое положение предприятия и структуру баланса.

3. Анализ движения основных средств на основе следующих показателей:

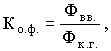

Коэффициент поступления (ввода) основных средств - отношение стоимости вновь поступивших в течение рассматриваемого периода основных средств (включая ранее бывшие в употреблении) к стоимости основных средств по состоянию на конец периода;

Коэффициент обновления основных средств - отношение стоимости новых основных средств, поступивших в течение рассматриваемого периода к стоимости основных средств по состоянию на конец периода;

(1.3)

(1.3)

где Фвв. - стоимость введенных основных фондов в течение года, грн; Фк.г. - стоимость основных фондов на конец года, грн;

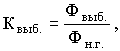

Коэффициент выбытия основных средств - отношение стоимости выбывших в течение рассматриваемого периода основных средств к стоимости основных средств на начало периода;

(1.4)

(1.4)

где Фвыб. - стоимость выбывающих основных фондов, грн; Фн.г. - стоимость основных фондов на начало года, грн. [6, с.27]

Коэффициент ликвидации основных средств - отношение стоимости ликвидированных в течение рассматриваемого периода основных средств к стоимости основных средств на начало периода.

4. Для характеристики технического состояния основных фондов производят расчёт следующих показателей и анализируют:

Коэффициент годности основных средств – отношение остаточной стоимости основных средств к первоначальной стоимости основных средств;

Коэффициент износа основных средств – отношение суммы начисленного износа основных фондов к первоначальной стоимости основных фондов;

Коэффициент замены основных средств - отношение стоимости выбывших в результате износа основных средств к стоимости вновь поступивших основных средств. Показывает долю вводимых основных средств, направляемую на замену выбывших.

5. Анализ показателей эффективности использования основных средств:

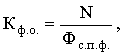

Определение фондоотдачи основных средств. Она характеризует выход готовой продукции на каждую гривну основных средств. Предприятие должно стремится повышать фондоотдачу; это приведёт к снижению суммы амортизационных отчислений, приходящийся на каждую гривну готовой продукции, интенсивному росту объема выпуска продукции и, соответственно, росту рентабельности.

(1.6)

(1.6)

где Кф.о. - фондоотдача; N - объем выпущенной (реализованной) продукции, грн; Фс.п.ф. - среднегодовая стоимость основных производственных фондов, грн.

Определение фондоемкости основных средств. Она характеризует стоимость основных средств на каждую гривну готовой продукции. Предприятие должно постоянно заниматься оценкой фондоемкости в динамике для определения суммы относительной экономии или перерасхода средств в основных фондах.

(1.7)

(1.7)

На данный момент разрабатываются и усовершенствуются пути улучшения использования основных фондов, которые будут представлены в следующих разделах исследованной работы.