23. Сущность состав и структура оборотных средств

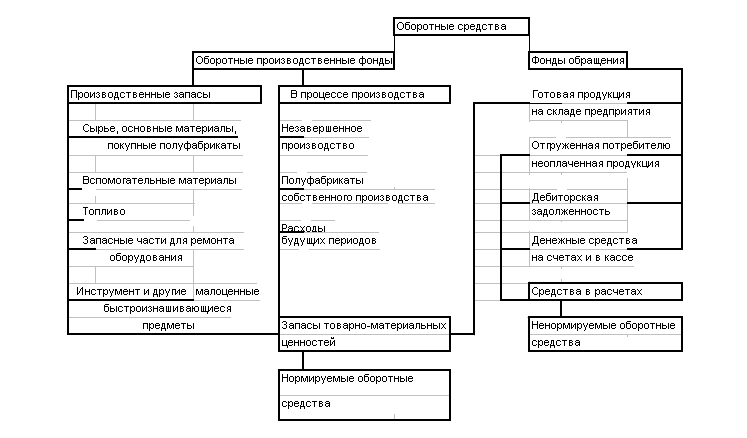

Оборотные средства (капитал,активы) — это совокупность денежных средств, авансируемая для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств, и возвращающаяся в исходную форму после завершения каждого оборота.

Оборотные производственные фонды — та часть средств производства, которая целиком потребляется в каждом производственном цикле, полностью переносит свою стоимость на готовый продукт и возобновляется после каждого цикла как в натуральной форме, так и по стоимости. В стоимость оборотных производственных фондов входит стоимость как предметов труда (сырье, основные материалы, топливо, вспомогательные материалы, тара, запасные части), так и некоторых средств труда (малоценные и быстроизнашивающиеся предметы со сроком службы не более года или стоимостью не более 100-кратного установленного законодательством РФ минимального размера месячной оплаты труда).

Кроме того, в оборотные фонды включается незавершенное производство, полуфабрикаты собственного изготовления и расходы будущих периодов. Незавершенное производство и полуфабрикаты собственного изготовления— предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

Расходы будущих периодов — невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода.

Фонды обращения — средства предприятий, функционирующие в сфере обращения и вложенные в запасы готовой продукции, отгруженные, но неоплаченные товары, а также средства в расчетах и денежные средства в кассе и на счетах предприятия.

Состав оборотных средств

Оборотные фонды расходуются на производство продукции и переносят на нее свою стоимость. Оборотные средства не потребляются в производстве (как и в обращении), а авансируются в денежной форме и после реализации продукции возвращаются к исходному пункту авансирования в этой же форме, чтобы повторить кругооборот.

Стоимость оборотных фондов овеществлена в известного рода материальных ценностях и неразрывна с ними связана. Оборотные средства представляют собой стоимость в денежной форме, т.е. в форме всеобщего эквивалента этих ценностей. Оборотные средства предприятия образуют денежный фонд, предназначенный для создания запасов материальных ценностей, а оборотные фонды составляют часть этих запасов.

24. Кругооборот оборотных средств. Показатели, характеризующие производительность (интенсивность) оборотных средств.

ОС находятся в постоянном движении. Кругооборот капитала охватывает три стадии: заготовительную, производственную и сбытовую. Любой бизнес начинается с некоторой суммы наличных денег, которые вкладываются в определенное количество ресурсов для производства. На стадии производства ресурсы воплощаются в товар, работы или услуги. Результатом этой стадии является переход оборотного капитала из производственной формы в товарную. После реализации произведенного продукта оборотный капитал из товарной формы вновь переходит в денежную. Размеры первоначальной суммы денег и выручки от реализации продукции (работ, услуг) не совпадают по величине. Полученный финансовый результат бизнеса (прибыль или убыток) объясняет причины несовпадения. Схема: Деньги-закупки-ресурсы-производство-товар-реализация-деньги

Время полного кругооборота оборотных средств называется временем (периодом) оборота оборотных средств. Время (длительность) оборота оборотных средств представляет собой один из показателей оборачиваемости. Другим показателем оборачиваемости служит коэффициент оборачиваемости. 1)Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные средства за определенный период; его рассчитывают по формуле Коб.=V/Об.С (V-объем реализ. продукции за рассм.период, Об.С. – средняя сумма ОС за тот же период). Чем больше Коб тем лучше. 2)Время (длительность) оборота принято называть оборачиваемостью в днях. Этот показатель определяют по формуле : Т = Д / Kоб (Д-кол-во дней в периоде). Чем меньше Т тем лучше. Мотд.=Vтоварн.продукции/М (М-ст-ть материалов). Чем Мотд. больше, тем лучше.3) Коэф. загрузки оборотных средств(характеризует сумму оборотных средств, затраченных на 1 руб. реализованной продукции);

Кз=1/Коб

Сумма оборотных средств, находящаяся в распоряжении предприятия должна быть достаточно большой, чтобы процесс кругооборота не прерывался. В то же время, наличие излишков оборотных средств негативно сказывается на результатах его деятельности.