Вопрос 26

Явные (внешние) издержки — это альтернативные издержки, принимающие форму денежных платежей поставщикам производственных ресурсов, не принадлежащих к числу владельцев данного предприятия. К явным издержкам относятся заработная плата рабочих и служащих, расходы на сырье и материалы, комиссионные вознаграждения торговым фирмам, взносы в банки и другие финансовые учреждения, расчеты за юридические консультации, транспортные услуги и т. п.

Неявные (внутренние) издержки — издержки на собственные и самостоятельно используемые производственные ресурсы. Неяв¬ные издержки не выступают в денежной форме, равны денежным платежам, которые могли бы быть получены за собственные ресурсы при условии наиболее выгодного из альтернативных вариантов их использования

Бухгалтерская прибыль — разница между общей выручкой от реализации продукции (работ, услуг) и явными (внешними) издержками, т. е. платой за производственные ресурсы поставщиков. Бухгалтерская прибыль отличается от экономической прибыли на величину неявных (внутренних) издержек, поскольку экономическая прибыль не включает в себя экономические издержки.

Нормальная прибыль — вознаграждение за выполнение предпринимательских функций; элемент внутренних (неявных) издержек наряду с внутренней рентой и внутренней зарплатой. Нормальная прибыль позволяет удерживать предпринимательские ресурсы в определенной сфере деятельности. Если нормальная прибыль не обеспечивается, то предприниматель либо переориентирует свои усилия с данного направления деятельности на другое, более доходное, либо откажется от предпринимательской деятельности ради получения зарплаты или жалованья.

Экономическая прибыль — общая выручка за вычетом всех издержек (явных и неявных), включая в неявные издержки и нормальную прибыль предпринимателя. Под экономической прибылью имеется в виду чистая прибыль, означающая разницу между выручкой и экономическими (альтернативными, вмененными) издержками. Экономическая прибыль показывает, что на данном предприятии производственные ресурсы используются более эффективно. Поэтому экономическая, а не бухгалтерская прибыль выступает критерием эффективности использования предприятием затраченных (потребленных) ресурсов. Когда экономи¬ческие издержки превышают полученный доход, то предприятие несет убытки.

Вопрос 27

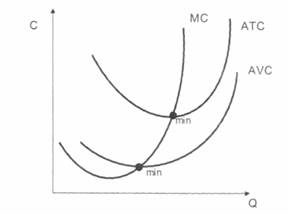

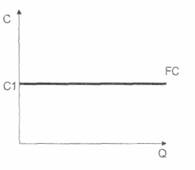

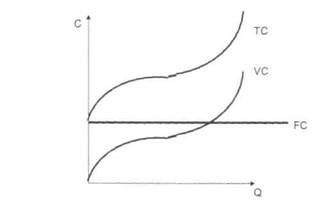

Постоянные издержки {fixed cost, FC) - это затраты производителя, которые в краткосрочном периоде остаются неизменными вне зависимости от изменения величины объема производства

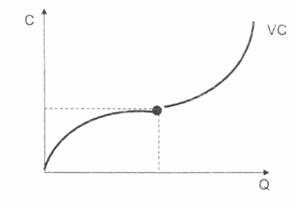

Переменные издержки (variable cost) - это затраты производителя, которые в краткосрочном периоде меняются в зависимости от изменения величины объема производства.

Общие издержки (total cost) - сумма постоянных и переменных затрат фирмы, производящей определенный объем выпуска в краткосрочном периоде

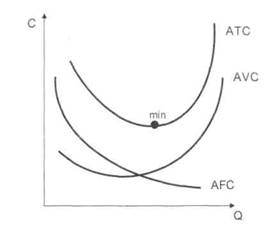

Средние (общие) издержки [average (total) cost, \ \АТС] затраты на изготовление единицы выпуска.

Предельные издержки (marginal cost, MC)- увеличение общих затрат, которое вызвано приращением объема производства на одну единицу.