Сч. 50 «Касса» (тыс. Руб.)

ДЕБЕТ

|

КРЕДИТ

|

Сальдо начальное – 100 1) 2000 2) 4000 3) 500

|

4)1900 5)3800 6)700

|

Оборот за отчетный период 6500

|

Оборот за отчетный период 6400

|

Сальдо конечное 200 |

|

Вопрос 9, 10. Характеристика активных счетов. Характеристика пассивных счетов

В соответствии с делением бухгалтерского баланса на актив и пассив различают активные, пассивные и активно-пассивные счета бухгалтерского учета.

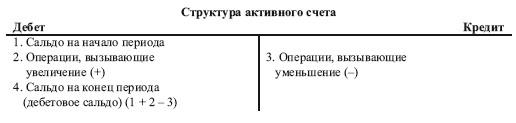

Активный счет открывается для учета средств предприятия (основные средства, производственные запасы, готовая продукция, денежные средства в кассе и на расчетных счетах и др.), т. е. для статей, находящихся в активе баланса.

На активных счетах суммы операций, соответствующие приходу средств, регистрируются в дебете счета, а суммы расходных операций – в кредите. Сальдо активного счета расположено в дебете (дебетовое сальдо) и рассчитывается следующим образом: к дебетовому сальдо по соответствующему счету (например, счету 50 «Касса») на начало отчетного периода прибавляются обороты по дебету данного счета (поступление наличных денег в кассу) и вычитаются обороты по кредиту счета (выдача наличных денег из кассы) в течение отчетного периода. В результате на конец отчетного периода получается дебетовое сальдо (остаток денег в кассе).

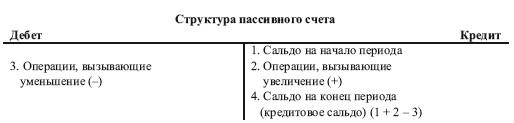

На пассивных счетах отражается наличие и изменение источников формирования средств предприятия, их целевого назначения (уставный, резервный и добавочный капитал, прибыль и др.), т. е. пассивный счет открывается для статей, находящихся в пассиве баланса.

Суммы операций, соответствующие приходу средств по этому счету, регистрируются в кредите счета, а суммы расходных операций – в дебете. Сальдо пассивного счета расположено в кредите и определяется путем прибавления к кредитовому сальдо на начало отчетного периода сумм, записанных по кредиту счета, и вычитания из полученного итога сумм, записанных по дебету счета.

Счета, которые имеют признаки активных и пассивных счетов, носят название активно-пассивных счетов. На активно-пассивном счете одновременно учитываются два объекта. Сальдо по таким счетам может быть как дебетовое, так и кредитовое или одновременно по дебету и кредиту счета (развернутое).

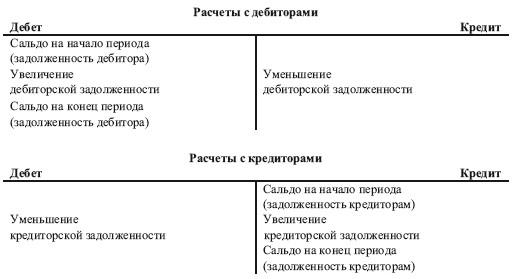

Счета для отражения расчетов с дебиторами по своему строению противоположны счетам, на которых учитываются расчеты с кредиторами. Погашение или зачет (уменьшение) дебиторской задолженности отражается по кредиту счетов расчетов с дебиторами, а кредиторской задолженности – по дебету счетов расчетов с кредиторами. Если остаток дебиторской задолженности отражается, как правило, по дебету соответствующего счета расчетов с дебиторами, то остаток кредиторской задолженности – наоборот, по кредиту соответствующего счета расчетов с кредиторами. Поэтому счета расчетов с дебиторами являются активными, а с кредиторами – пассивными.

Необходимость в этих счетах возникает тогда, когда во взаимоотношениях данного предприятия с другими предприятиями, организациями и лицами может меняться их экономический характер. Например, дебиторы прошлого периода становятся кредиторами в текущем периоде, и наоборот. Активно-пассивными могут быть счета расчетов – счет 60 «Расчеты с поставщиками и подрядчиками», счет 62 «Расчеты с покупателями и заказчиками», счет 71 «Расчеты с подотчетными лицами» и др.

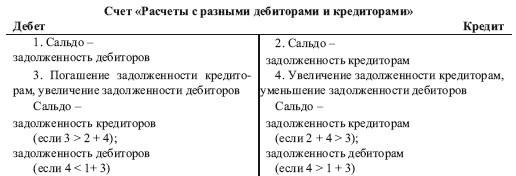

Примером активно-пассивного счета с двусторонним развернутым сальдо может служить счет 76 «Расчеты с разными дебиторами и кредиторами». Дебетовое сальдо по этому счету показывает сумму дебиторской задолженности (когда организации кто-нибудь должен) и отражается в активе баланса. При этом каждая запись по дебету показывает увеличение дебиторской задолженности или уменьшение кредиторской задолженности. Кредитовое сальдо по счету 76 показывает сумму кредиторской задолженности (когда должна организация) и отражается в пассиве баланса. Каждая запись по кредиту показывает увеличение долгов организации либо погашение дебиторской задолженности.

Следует иметь в виду, что в соответствии с п. 40 Положения по ведению бухгалтерского учета и бухгалтерской отчетности зачет между статьями актива и пассива баланса не допускается, т. е. информация о состоянии дебиторской и кредиторской задолженности должна формироваться в бухгалтерском учете в развернутом виде с обособлением задолженности дебиторов и кредиторов.

Активные, пассивные и активно-пассивные счета предназначены для учета хозяйственных средств и источников их формирования, принадлежащих предприятию, а также привлеченных им в оборот. Они соответствуют статьям актива и пассива баланса, и поэтому их принято называть балансовыми счетами. В плане счетов бухгалтерского учета балансовые счета имеют двухзначный шифр.

Предприятия и организации кроме средств, принадлежащих им на правах собственности, должны учитывать средства, не принадлежащие им, но находящиеся в их распоряжении: на ответственном хранении, в переработке, принятые на комиссию и т. п. Учет таких операций осуществляется на забалансовых счетах, т. е. средства, учитываемые на них, в итоги баланса не включаются, а отражаются за балансом.

Учет на забалансовых счетах ведется без применения двойной записи, по дебету счета отражают получение ценностей либо возникновение обязательств, а по кредиту – их выбытие (списание). Забалансовые счета имеют трехзначный шифр.