8. Коэффициент Джини.

Коэффициент Джини определяется как процентная доля размера отрасли, приходящаяся на процентное число фирм, действующих на рынке:

G= D/N,

где G - коэффициент Джини; D - кумулятивный процент размера отрасли (рынка); N - кумулятивный процент числа фирм на рынке.

Максимальное значение коэффициента, равное единице, свидетельствует о ситуации абсолютного неравенства (на одну фирму приходится весь объем выпуска отрасли). Минимальное значение показателя, равное нулю, означает абсолютное равенство: каждая фирма производит одинаковую долю отрасли. (Или одинаковый процент фирм производит одинаковый процент совокупного выпуска).

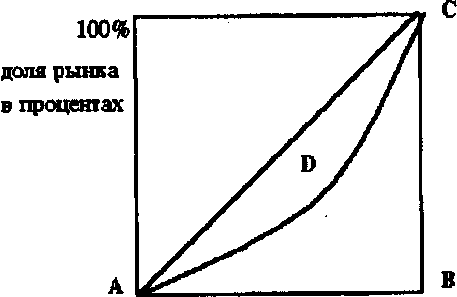

Коэффициент Джини иллюстрируется кривой Лоренца (рис.):

О число фирм в процентах 100%

Рис. Кривая Лоренца

Кривая АС - кривая Лоренца - характеризует, какая процентная доля рынка приходится на каждый процент фирм, действующих на рынке. При этом коэффициент Джини определяется как отношение площади фигуры D к площади треугольника ABC. При абсолютном равенстве кривая Лоренца приобретает вид биссектрисы - прямой АС, площадь фигуры D становится равной нулю, следовательно, и коэффициент Джини оказывается равным нулю. При абсолютном неравенстве кривая Лоренца совпадает с линией ABC, площади D и ABC также совпадают, коэффициент Джини оказывается равным единице.

Данный показатель, однако, обладает существенным недостатком: он измеряет только относительные размеры фирм; его значение будет одним и тем же для трех одинаковых фирм рынка и для десяти, хотя, очевидно, степени конкуренции для трех и для десяти фирм различны.

9. Индекс Холла-Тайдмана.

Индекс Холла-Тайдмана рассчитывается на основе сопоставления рангов фирм рынка следующим образом:

HT=l/[2∑Riqi-l],

где НТ - индекс Холла-Тайдмана; Ri - ранг фирмы на рынке (по убывающей, самая крупная фирма имеет ранг 1); qi - доля фирмы.

Максимальное значение показателя равно единице (в условиях монополии). Минимальное значение равно 1/n, п - число фирм в отрасли. По своему действию данный показатель сходен с индексом Херфиндаля-Хиршмана, однако к достоинствам индекса Холла-Тайдмана следует отнести возможность ранжировать фирмы по степени значимости, что способствует более глубокому анализу отрасли.

3. Сущность и функции финансов фирмы

3.1. Цели и задачи управления финансами.

Предприятия (организации) создаются для достижения с их помощью целей индивидов или групп людей (даже если предприятие государственное и выполняет государственный заказ, то и в этом случае заказ от лица государства формулируют конкретные личности, которые преследуют, в том числе, и собственные цели). Цели могут быть самыми разнообразными, но в рыночных условиях, как правило, в основном в качестве целей принимаются или достижение максимальной прибыли, или максимизация рыночной оценки стоимости предприятия (бизнеса). Первая цель в основном преследуется в малом и среднем бизнесе и выражает интересы владельцев организаций. В крупных корпорациях, участвующих и в работе фондовых бирж, на первый план выходит вторая цель, которая формулируется как максимизация материального благосостояния акционеров, то есть максимизация биржевого курса обыкновенных акций фирмы. У фирм могут быть и другие цели создания и деятельности, например, социальные или разработка и производство новой техники в оборонной промышленности на государственных предприятиях (при этом в основном не ограничиваются ресурсы, в том числе и финансовые) и так далее. Хотя инструменты и приемы управления финансами на любых предприятиях в основном одинаковые (в каждом отдельном случае возможны некоторые особенности использования финансов), в научной литературе принято рассматривать, прежде всего, коммерческие предприятия, как наиболее массовые, такой же подход будет использован и данном материале.

Максимизация прибыли представляет единовременную или краткосрочную задачу, решение которой, как правило, рассчитано на один год. Максимизация же акционерной собственности – долгосрочная цель, поскольку акционеры заинтересованы как в сегодняшних прибылях, так и в будущих.

При использовании критерия максимизация акционерной собственности должны одновременно решаться задачи:

- перспективы развития компании и роста бизнеса;

- возможности роста благосостояния в долгосрочной перспективе;

- оценки рисков деятельности компании и их минимизации;

- распределения поступления прибыли во времени;

- формирования доходов акционеров в краткосрочной и долгосрочной перспективе.

Управление финансами при ориентации на максимизацию прибыли имеет следующие преимущества:

- легкость расчета прибыли;

- легкость в определении взаимосвязи между финансовыми решениями и ожидаемой прибылью;

а также и недостатки:

- краткосрочность горизонта планирования;

- мало уделяется внимания рискам и неопределенности вследствие краткосрочности задачи и предполагаемой обозримости горизонтов деятельности фирмы;

- недостаточно учитывается распределение во времени поступление прибыли, так как она рассчитывается на окончание периода управления;

- требует немедленных инвестиций для получения прибыли в намеченный период.

Если главной целью финансового менеджмента при управлении крупным бизнесом (корпорациями) является максимизация стоимости бизнеса (акционерной собственности), то к преимуществам поставленных задач в этом случае можно отнести:

- акцент на долгосрочность;

- учет рисков и неопределенности;

- распределение и учет во времени поступления прибыли;

- учет роста доходов акционеров.

К трудностям использования указанной цели относятся:

- возможное неправильное прогнозирование взаимосвязей между финансовыми решениями и биржевым курсом акций, так как курсы акций зависят не только от решений, принимаемых менеджментом данного предприятия;

- сложность управления при долгосрочном горизонте планирования при высокой неопределенности изменений внешней окружающей среды;

- высокая неопределенность результатов деятельности на фондовой бирже.

В реальной жизни эффективность функционирования финансов и выбор целевых показателей (критериев деятельности предприятия) зависят от многих факторов, например:

- Возможности банкротства предприятия и стремления минимизировать риск возникновения его.

- Состояния рынков товаров, труда и капитала и возможности роста продаж и прибыли.

- Наличия конкурентов и места (рейтинга) фирмы на рынке.

- Организационно - правовой формы собственности предприятия.

- Регламентации государственного вмешательства в деятельность компании.

- Свободы ценообразования.

- Правового обеспечения экономического поведения фирмы.

- Жизненных циклов фирмы и ее товаров и т.д.