Экономическая эффективность внедряемых мероприятий.

Мероприятие считается эффективным, когда затраты покрываются за счёт доходов от внедрения предлагаемого мероприятия. К результатам осуществления мероприятия кроме роста выпуска продукции относят экономию сырья и материалов, повышение производительности труда, снижение количества занятых в производстве рабочих и др. В связи с этим, рассчитаем эффективность от всех предложенных мероприятий.

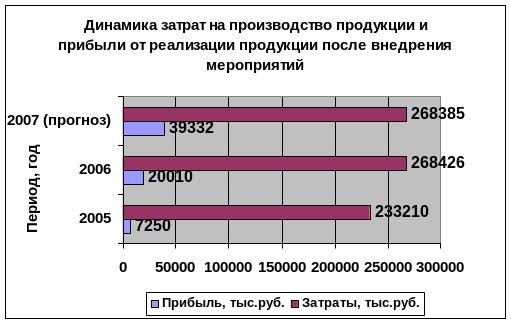

Для этого рассчитаем затраты на производство в 2005г., которая равна сумме себестоимости проданных товаров и коммерческих расходов. Получим: (225940+5690) тыс. руб. = 231630 тыс. руб.

В свою очередь, затраты на производство в 2006г. составляли (263024+5402) тыс. руб. = 268426 тыс. руб.

Из предложенных мероприятий следует, что ОАО «ПЭМЗ» может уменьшить свои затраты на производство при покупке станка для маркировки и замене станка. Для нахождения данной величины затрат сложим суммарные экономии от предложенных мероприятий. В результате расчетов получим: (33184+7813,68) руб. = 40997,68 руб.

Для расчета прогнозных затрат на 2007г. находим разницу между суммой затрат за 2006г. и прогнозными затратами от внедрения мероприятий. Получим: 268426 тыс. руб. – 40997,68 руб. = 268385 тыс. руб.

Рассчитаем выручку с учетом прогнозной выручки от аренды. Для этого сложим выручку от продажи продукции и суммарную выручку от сдачи в аренду свободных офисных помещений. В результате расчетов получим: (288436+19281) тыс. руб. = 307717 тыс. руб.

Следовательно, при прочих равных условиях прогнозируемая прибыль от продаж в 2007г. предположительно составит: (307717-268385) тыс. руб. = 39332 тыс. руб., т.е. разница между прогнозируемой выручки в 2007г. и прогнозных затрат на 2007г.

На рисунке 6 представлена диаграмма, отображающая эффективность внедрения разработанных мероприятий , т.е. данные об изменении затрат на производство продукции ОАО «ПЭМЗ» и прибыли от ее реализации после внедрения разработанных мероприятий в динамике за 3 года.

Рис. 6. Динамика затрат на производство продукции и прибыли от реализации продукции после внедрения мероприятий по эффективному управлению затратами в работу ОАО «ПЭМЗ».

Внедрение предложенных в дипломной работе мероприятий в практику работы ОАО «ПЭМЗ» позволит существенно улучшить показатели его финансово-хозяйственной деятельности. В частности, снизятся затраты на производство продукции, увеличится выручка и повысится финансовая устойчивость предприятия, поскольку за счет роста чистой прибыли возрастет размер собственного капитала.

Заключение

В условиях рыночной экономики затраты на производство и реализацию продукции – это важнейший показатель коммерческой деятельности предприятий, характеризующий степень и качество использования трудовых и материальных ресурсов, результаты внедрения новой техники, ритмичность производства, бережливость в расходовании средств, качество управления. Анализ затрат на производство продукции является исходной базой для определения цен, а также оказывает непосредственное влияние на прибыль, уровень рентабельности и формирование общегосударственного фона - бюджета. Формирование затрат на производство продукции осуществляется в соответствии с Положением о составе затрат, а также изменениями и дополнениями к нему.

В отечественной практике управления затратами для целей планирования, учета и калькулирования затраты на производство продукции классифицируются по различным признакам: по виду производства, виду продукции, месту возникновения затрат, по составу и экономическому содержанию, и т.д. Для практического использования в системе управления формированием затрат целесообразно использовать классификацию по элементам и статьям затрат.

Управление затратами на производство и реализацию продукции – это сложный процесс, который означает по своей сущности управление всей деятельностью предприятия, т.к. охватывает вес стороны происходящих производственных процессов. В отечественной практике под управлением затратами производства понимается планомерный процесс формирования затрат на производство всей продукции и отдельных изделий, контроль за выполнением заданий по снижению затрат на производство продукции, выявления резервов снижения затрат. Основными элементами системы управления затратами на производство и реализацию продукции является прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи.

В данной дипломной работе был проведен анализ финансово-хозяйственной деятельности предприятия, анализ затрат на производство продукции, а так же выявлены резервы снижения затрат на производство продукции. В качестве объекта исследования использовалось ОАО «ПЭМЗ».

Оценка финансового состояния и финансовых результатов показала, что в целом состояние предприятия можно охарактеризовать как неустойчивое, т.к. в 2005 году практически все изученные коэффициенты описывают финансовое состояние ОАО «ПЭМЗ» отрицательно. Однако в 2006 году наблюдаются положительные тенденции в работе предприятия, что способствует укреплению финансовой устойчивости.; в ходе анализа затрат по экономическим элементам выявлено, что в отчетном году, равно как и в прошлом, наибольший удельный вес занимают материальные затраты (50,24%), что говорит о материалоемком характере производства.

За отчетный период произошел рост затрат на 16,98%. В связи с этим были предложены мероприятия, направленные на снижение уровня затрат, получены прогнозируемые уровни затрат на производство продукции, а так же прибыли от реализации продукции.

Как показали расчеты, внедрение предложенных в дипломной работе мероприятий в практику работы ОАО «ПЭМЗ» позволит существенно улучшить показатели его финансово-хозяйственной деятельности, снизить затраты на производство продукции, существенно повысить прибыль предприятия, которая может быть направлена на оперативные нужды ОАО «ПЭМЗ», что и выявлено в ходе расчетов плановых показателей затрат на производство, снижение на 40997,68 руб. и прибыли от продаж, рост на 19322 тыс. руб.