1.3 Технико-экономический анализ создания аэис

Цель предварительного технико-экономического анализа является оценка условий, при которых создание автоматизированной системы будет экономически целесообразным.

1.3.1 Оценка затрат времени на обработку экономической информации.

Затраты времени на обработку экономической информации в подразделениях можно оценить по формуле:

![]() ,

,

где

![]() - объем выходных данных;

- объем выходных данных;

![]() -

объем входных данных;

-

объем входных данных;

![]() -

заданные нормативы (табл. 1.8).

-

заданные нормативы (табл. 1.8).

Таблица 1.8– нормативы по варианту

Вариант |

|

|

23 |

400 |

250 |

Данные о составе участников бизнес-процесса, а также обобщенные данные о количественных характеристиках информационных потоков представлены в таблице 1.9.

Таблица 1.9 – количественные характеристики

Система или подсистема |

Объем данных за месяц |

||

вход |

выход |

всего |

|

Бухгалтерия |

413430 |

6772 |

420202 |

Производственное подразделение |

10527 |

166525 |

177052 |

На основе данных таблицы 1.9 получим:

для бухгалтерии оценка затрат времени на обработку экономической информации будет следующей:

![]() (час/месяц).

(час/месяц).

для производственного подразделения оценка затрат времени на обработку экономической информации будет следующей:

![]() (час/месяц).

(час/месяц).

Количество сотрудников, занятых обработкой экономической информации можно определить по формуле:

![]() ,

,

где

![]() - среднемесячный фонд рабочего времени

= 165 часов,

- среднемесячный фонд рабочего времени

= 165 часов,

![]() -

затраты времени на обработку экономической

информации в течение месяца в i-м

подразделении.

-

затраты времени на обработку экономической

информации в течение месяца в i-м

подразделении.

Для бухгалтерии:

![]() ,

,

![]() ,

,

А>1 и выражение [0<(6,42-6)<0,15]

неверно, так как 0,42>0,15, следовательно

![]() .

.

Для производственного подразделения:

![]() ,

,

![]() ,

,

А>1, но выражение [0<(4,19-4)<0,15]

неверно, так как 0,19>0,15, следовательно

![]() .

.

Финансовые затраты на обработку экономической информации за месяц можно оценить по формуле:

![]() ,

,

где

![]() – усреднённый норматив затрат на

обработку ЭИ на одном рабочем месте в

i-м подразделении с учетом основной и

дополнительной заработной платы,

налогов, амортизации оборудования,

эксплуатационных расходов и т.п. Нормативы

затрат представлены в таблице 1.10

– усреднённый норматив затрат на

обработку ЭИ на одном рабочем месте в

i-м подразделении с учетом основной и

дополнительной заработной платы,

налогов, амортизации оборудования,

эксплуатационных расходов и т.п. Нормативы

затрат представлены в таблице 1.10

Таблица 1.10– нормативы затрат

|

Срок

окупаемости,

|

Доля эксплуатационных расходов

( |

11000; 12500 |

2 |

2 |

На основе данных таблицы 1.10 получим:

![]() руб.,

руб.,

![]() руб.

руб.

Оценка средней себестоимости обработки документов может быть произведена по формуле:

![]() (руб./документ)

(руб./документ)

где

![]() –

количество документов (первичных и

отчётных), обрабатываемых за месяц в

i-м подразделении.

–

количество документов (первичных и

отчётных), обрабатываемых за месяц в

i-м подразделении.

C1= 77000/388 = 198,45 (руб. / документ);

C2= 62500/211 = 296,20 (руб. / документ).

Оценка средней себестоимости обработки данных в расчёте на один или 1000 символов:

![]() (руб./символ),

(руб./символ),

![]() ,

,

C1=77000 / 420202 = 0,18 (руб. / символ),

C2=62500 / 177052 = 0,35 (руб. / символ).

Вычисление допустимых затрат на создание АРМ в i-м подразделении и АЭИС в целом может быть произведено на основе следующего неравенства:

![]() ,

,

где

![]() -

относительное сокращение трудоёмкости

обработки ЭИ;

-

относительное сокращение трудоёмкости

обработки ЭИ;

![]() - доля

эксплуатационных расходов (0 <

<1);

- доля

эксплуатационных расходов (0 <

<1);

L – период амортизации капитальных затрат на создание АЭИС.

![]() ,

,

![]() .

.

После подстановки) значений

![]() получится

следующее выражение:

получится

следующее выражение:

![]() ,

,

где

![]() .

.

А1 = 12*2*11000 / (1+ 12*2*0,02) = 178378,

А2 = 12*2*12500 / (1+ 12*2*0,02) = 202702,

![]() ,

,

![]() .

.

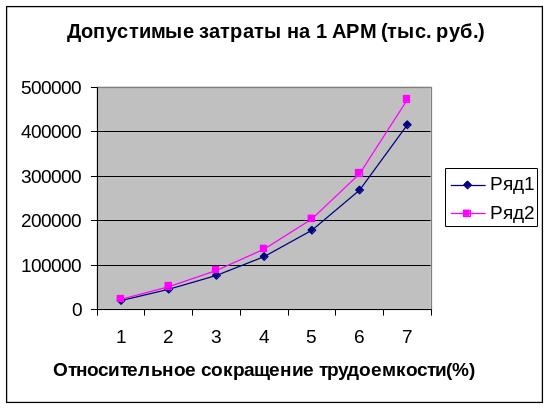

Для

обеспечения наглядности при выполнении

анализа зависимость S от

![]() представлена в таблице 4 и в графическом

виде (рисунок 1)

представлена в таблице 4 и в графическом

виде (рисунок 1)

Таблица 1.11 – зависимость допустимых затрат на создание АРМ от относительного сокращения трудоёмкости обработки данных

|

0,1 |

0,2 |

0,3 |

0,4 |

0,5 |

0,6 |

0,7 |

|

19819,77 |

44594,45 |

76447,71 |

118918,66 |

178378 |

267567 |

416215,33 |

22522,44 |

50675,5 |

86872,28 |

135134,66 |

202702 |

304053 |

471816,33 |

Рисунок 1- допустимые затраты на 1 АРМ

Достаточную величину S можно определить на основе прайс-листа магазина «Спутник» (от 20.03.2011 г.). Состав спецификации технического обеспечения АРМ, достаточный для выполнения заданных функций, представлен в таблице 1.12.

Вид |

Марка |

Кол-во |

Цена |

Системный блок |

Системный блок USN BUSINESS 301 Intel Celeron D430 1.8 / 1024Mb / 250Gb / ATX 350W |

1 |

6150 руб. |

Клавиатура |

Клавиатура Genius KB-06X 3 кнопки ACPI |

1 |

213 руб. |

Мышь оптическая |

Мышь оптическая Genius NetScroll 110X |

1 |

146 руб. |

Монитор |

Монитор ViewSonic TFT 18.5" VA1931Wa-LED black 16:9 5ms 250cd. 100000:1 |

1 |

4397 руб. |

Сетевой фильтр |

Сетевой фильтр Optima Base 3м. |

1 |

126 руб. |

Итого |

11032 руб. |

||

Таблица 1.12 – Состав спецификации технического обеспечения АРМ

Принтер |

Принтер Xerox 3140 Phaser А4 (P3140B#) |

1 |

2746 руб. |

Так как количество АРМ в бухгалтерии 7 и в производственном подразделении 5 единиц, включим в состав технического обеспечения бухгалтерии и производственного подразделения по 1 принтеру.

Следовательно стоимость ТО АРМ для бухгалтерии

Sто=11032+2746[7/5] =14877,

для производственного подразделения

Sто=11032+2746[5/5] =13778.

Для упрощения процесса анализа при выполнении данного проекта принимаем, что в составе затрат на создание АЭИС стоимость ТО составляет от h1 до h2%.

![]() ,

,

Значения h1 и h2 представлены в таблице 1.13.

Таблица 1.13 – процентное выражение стоимости ТО

Вариант |

|

23 |

31-38 |

При выполнении данного проекта примем, что в составе затрат на создание АЭИС стоимость ТО составляет от 31 до 38.

Получаем

для бухгалтерии

39150 < S < 47990,

для производственного подразделения

36257 < S < 44445.

Для дальнейшего анализа будем использовать значение нижней границы S=39150, S =36257. Оценив величину S, получаем оценку по формуле 4.4

|

(4.4) |

где

![]() -

относительное сокращение трудоёмкости

обработки ЭИ.

-

относительное сокращение трудоёмкости

обработки ЭИ.

![]() 39150/

(39150+178378),

39150/

(39150+178378),

0,17,

![]() 36257/

(36257+ 202702),

36257/

(36257+ 202702),

0,15.

Величина , соответствующая значению S, позволяет оценить последствия от внедрения средств автоматизации:

Величина , соответствующая определённому значению S, позволит оценить последствия от внедрения средств автоматизации:

а) повышение производительности труда

(или соответствующих нормативов на

обработку данных):

![]() .

.

![]() 1

= (400 + 250) / (1 – 0,17) = 783,13,

1

= (400 + 250) / (1 – 0,17) = 783,13,

2 = (400 + 250) / (1 – 0,15) = 764,70.

Относительное повышение производительности труда

![]()

![]()

б) сокращение затрат времени на

обработку данных при условии, что объём

входных и выходных данных не изменяется:

![]() .

.

![]()

в)

возможное сокращение количества

исполнителей при условии, что объём

входных и выходных данных не изменяется:

![]()

![]()

г) ежемесячные финансовые затраты

на обработку документов при условии,

что количество исполнителей не сокращается

с

![]() до

до

![]() :

:

![]() ,

,

где

![]() – ежемесячные амортизационные отчисления

для компенсации капитальных затрат на

создание АЭИС:

– ежемесячные амортизационные отчисления

для компенсации капитальных затрат на

создание АЭИС:

![]() ,

,

![]() – оценка эксплуатационных расходов на

обработку данных:

– оценка эксплуатационных расходов на

обработку данных:

![]() .

.

![]() руб.,

руб.,

![]() руб.,

руб.,

![]() руб.,

руб.,

![]() руб.,

руб.,

![]() руб.,

руб.,

![]() руб.

руб.

Выполняется условие

![]() ,

,

где Кподр – количество подразделений.

139424

![]() 139500

139500

Результаты проведенного анализа позволяют видеть, что создание автоматизированной системы учета затрат на основное производство на предприятии «Луч» будет экономически целесообразным при выполнении следующих условий:

относительное повышение производительности труда при обработке данных в бухгалтерии должно составить не менее 20,48%, в производственном подразделении не менее 17,64%,

сокращение количества исполнителей на 2 человека (в бухгалтерии на 1 чел, в производственном подразделении на 1 чел.),

затраты на создание одного АРМ в бухгалтерии не должны превысить 39150 руб., в производственном подразделении 36257 руб.,

плановый срок амортизации капитальных затрат – не более 2 лет,

относительное сокращение трудоёмкости обработки ЭИ для бухгалтерии и производственного подразделения 17% и 15% соответственно.

При этом финансовые затраты на обработку данных и формирование документов могут сократиться на 9.32 % (с 65000 руб. до 58940 руб.) для производственного подразделения.