5. Регрессивное налогообложение

В рамках моделей налогообложения самостоятельное направление представляет регрессивное налогообложение. Строго говоря, регрессивное налогообложение можно рассматривать как разновидность прогрессивного, но предполагающего отрицательный коэффициент прогрессии. При регрессивном налогообложении налоговая ставка не растет по мере роста налоговой базы, а, напротив, снижается. В чистом виде данный метод в современной экономической практике встречается крайне редко. Тем не менее, российская налоговая система, начиная с 2001 г., использует регрессивный метод налогообложения при установлении единого социального налога. Принципиальное значение имеет установление для всех налогоплательщиков – работодателей единого порядка исчисления налоговой базы по этим платежам, в качестве которой предусматривается общая сумма доходов в виде выплат, вознаграждений и иных доходов, начисляемых в пользу наемных работников. Предусмотренное Кодексом снижение сумм налогов, исчисляемых от объема расходов на оплату труда, направлено в первую очередь на стимулирование легализации реальных расходов организаций на оплату труда работников, и расширение на этой основе базы обложения налогом на доходы физических лиц и социальным налогом.

Однако если рассматривать не номинальные (предельные) налоговые ставки, указанные в соответствующих законодательных актах, а экономические, т.е. отношение всей суммы уплаченного налога ко всему полученному доходу налогоплательщика, то среди современных налогов можно найти много регрессивных, в том числе практически все косвенные налоги – акцизы, налог на добавленную стоимость, таможенные пошлины.

Рассмотрим следующий пример. Первый налогоплательщик имеет доход 15 000 руб. и полностью тратит его на приобретение товаров и услуг. Доходы второго – 50 000 руб., из которых только на 35 000 руб. приобретаются товары и услуги, а остальные 15 тыс. руб. направляются им на сбережения (например, на счет в Сбербанке). В процессе приобретения товаров и услуг первый уплачивает НДС в размере 2 700 руб. (будем считать, что ставка НДС на все товары составляет 18%). Второй уплачивает существенно больше – 6 300 руб. Однако если мы определим экономическую ставку налога и соотнесем сумму уплаченного налога с общей величиной полученного дохода, то для первого налогоплательщика она составит 18%, а для второго - всего лишь 12,6%.

Строго говоря, регрессивность налогообложения косвенными налогами имеет место в отношении не налогоплательщиков (каковыми являются предприятия и иные юридические лица), а носителя налогов – населения, т.е. потребителей товаров. При прочих равных условиях, чем ниже уровень доходов того или иного человека, той или иной социальной группы, тем большую долю в его доходах составляют косвенные налоги.

Еще одним примером регрессивного налогообложения является НДС в Германии: если предприниматель получает в календарном году доход не выше 60 тыс. марок, то он имеет право на регрессивное налогообложение и вносит в бюджет лишь 80% расчетной суммы НДС.

Также регрессивный метод налогообложения применяется при установлении шкалы ставок государственной пошлины за подачу исковых заявлений имущественного характера в судебные инстанции. Таким образом, чем выше сумма иска, тем меньше процент пошлины.

24справедливость в налогообложении. Кривая лоренса. Коэффициент Джинни.

) Неравенство в распределении доходов.

Принято различать функциональное и персональное распределение доходов. Функциональное распределение означает распределение национального дохода между собственниками различных факторов производства. Персональное распределение – это распределение национального дохода между гражданами страны, независимо от того, владельцами каких факторов производства они являются. В этом случае мы анализируем, какую долю национального дохода (в денежном выражении) получают, например, 10% наиболее бедных и 10% наиболее богатых семей.

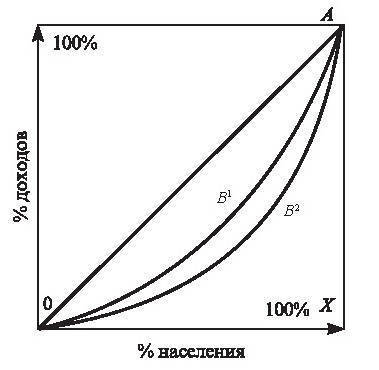

Часто мы задаемся вопросами: какова пропасть между богатыми и бедными? Можно ли вообще измерить неравенство в распределении доходов? Одним из наиболее известных способов измерения этого неравенства является построение кривой Лоренса.

Кривая Лоренса основана на расчете кумулятивных долей (накопленных долей), и соответственно, построении кумулятивной кривой. Если бы, к примеру, 20 % населения получали 20% совокупных личных доходов, 40% населения – 40% доходов, и т.д., то мы построили бы как раз биссектрису, называемую линией абсолютного равенства. Но в реальности распределение не бывает абсолютно равным. Например, первые 20% населения получают 5% доходов, 40% населения – 15% доходов, 60% населения – 35% доходов, 80% населения – 60% доходов, и, наконец, 100% населения – 100% всех доходов общества. В соответствии с этими значениями строим кривую Лоренса, которая отклоняется от линии абсолютного равенства.(рис.2).

Рис.2. Кривая Лоренса

Источник: Экономическая и социальная политика: учебно-методический комплекс для подготовки магистров. Часть II.Социальная политика: учебник под общей ред. Н.А.Волгина,В.И.Кцшлина. – М.: Издательство РАГС,2010.

Кривая Лоренса (ОВ2А) будет более вогнутой по отношению к биссектрисе, если распределение доходов отличается большей неравномерностью. На рис.2 можно увидеть и линию абсолютного неравенства, идущую под прямым углом (ОХА). Линия (ОВ2А) показывает распределение личных доходов. Но после уплаты налогов и получения трансфертов можно построить новую кривую Лоренса (ОВ1А), т.е. кривую для располагаемого дохода. Она менее вогнутая, так как в результате перераспределительных процессов уменьшилось первоначальное неравенство в уровне доходов. Очевидно, чем больше отклоняется кривая Лоренса от биссектрисы, тем сильнее неравенство в распределении доходов, и чем активнее социальная политика государства по выравниванию доходов, тем менее вогнута данная кривая.

Есть и другие способы измерения неравенства в распределении доходов: децильный коэффициент и коэффициент Джинни или индекс концентрации доходов.

Децильный коэффициент = доходы 10% населения с наивысшими доходами

доходы 10% населения наименьшими доходами

Коэффициент Джинни тесно связан с кривой Лоренса и по рис. 2 его можно рассчитать как:

Коэффициент Джинни = S фигуры ОВ2А

S фигуры ОХА

25.методы и способы налогообложения

МЕТОД НАЛОГООБЛОЖЕНИЯ — порядок изменения ставки налога в зависимости от роста налоговой базы. Выделяют четыре основных метода налогообложения: равное, пропорциональное, прогрессивное и регрессивное налогообложение

26Концепция оптимальной структуры налогообложения. Анализ потерь эффиктивности.

26. Концепции оптимальной налоговой структуры налогообложения. Анализ потерь эффективности. Вопросы оптимального налогообложения приводят к теоретическим и прикладным исследованиям, относящимся к таким классическим направлениям, как минимизация потерь эффективности, выбор системы налоговых ставок по конкретным товарным группам, предпочтительное (с точки зрения разных политических течений) распределение дохода при минимизации потерь благосостояния, и к более современным альтернативным интерпретациям понятия оптимального налога, связанным с анализом позиций различных агентов политического процесса, с учетом их эгоистичного поведения. Функционирование налоговой системы зависит, в частности, от существующих экономических теорий и от совокупности результатов прикладных исследований, связанных с первичным сбором и последующей систематизацией и анализом данных. Так, анализ данных, выявляющий отрицательное воздействие конкретной системы налогообложения доходов на экономическую активность, формирует в определенной степени позицию избирателей, парламентариев и государственных чиновников по отношению к рассматриваемым проектам налоговой реформы. Здесь выделяется некоторый круг работ, которые относят к, так называемому, направлению “философии политики”. Среди них можно найти широкий спектр представлений о желательной степени участия государства в экономической жизни - от концепций “минимального” государства до концепции центрально-планируемой экономики (советского и даже китайского типа), предполагающей тотальное проникновение общественного сектора в экономическую жизнь. Поэтому классическая теория общественного сектора концентрирует внимание на проблеме достижения компромисса между эффектами налогов (по различным группам целей). В рамках данного типа концепций государственные расходы могут быть использованы в целях улучшения экономической ситуации с позиций взглядов Парето, в рамках которых желательны изменения, улучшающие благосостояние хотя бы одного индивида и при этом не снижается благосостояние остальных. Имеющиеся в распоряжении государства политические возможности определяют границу значений полезности для каждого из индивидов. Здесь необходимы нормативные исследования по выявлению основных факторов, определяющих конкретные границы распространения общественного сектора в рамках сохранения эффективности по Парето. В связи с этим важно напомнить об одной из фундаментальных теорем экономической теории благосостояния, посвященной обоснованию Парето-эффективности конкурентной экономики (при определенных условиях). Расширение набора функций требует увеличения объема государственных расходов и, соответственно, увеличения объема налоговых доходов. При этом некоторые функции общественного сектора могут приносить заметное улучшение благосостояния лишь для отдельных слоев населения. В соответствии с принципом получаемых выгод здесь может оказаться целесообразным введение маркированных налогов с приближением налоговой базы к сфере потенциальных пользователей. Таким образом, расширение набора функций общественного сектора почти неизбежно приводит к усложнению налоговой системы.

27 Понятие налоговой системы. Элементы налоговой системы. Налоговая система РФ -это основанная на определенных принципах система урегулированных нормами права общественных отношений, складывающихся в сфере налогообложения. Понятие "налоговая система Российской Федерации" не имеет легального определения, что следует отнести к недостаткам действующего налогового законодательства РФ. Ранее закрепленное в ст. 2 Закона РФ "Об основах налоговой системы в Российской Федерации" определение было неудачным; законодатель называл налоговой системой РФ систему ее "налогов, сборов, пошлин и других платежей, взимаемых в обязательном порядке", фактически смешивая понятия "налоговая система" и "система налогов и сборов". Между тем второе понятие уже по своему объему. Система налогов и сборов - только часть налоговой системы. Налоговая система РФ представляет собой совокупность: системы налогов и сборов РФ; системы налоговых правоотношений; системы участников налоговых правоотношений;нормативно-правовой базы сферы налогообложения. Таким образом, элементами (подсистемами) налоговой системы РФ называют не только налоги и сборы, но и налогооблагающих субъектов, то есть таких субъектов, которые "обременяют подданных" обязанностями по уплате налогов и сборов. Кроме того, к элементам налоговой системы относят принципы ее организации и функционирования, а также нормы налогового права.К основным принципам налоговой системы относятся следующие организационные и функциональные принципы: принцип единства налоговой системы; принцип организационного единства системы налоговых органов: принцип справедливости налогообложения; принцип достаточности налогообложения; принцип единства нормативно-правовой базы; принцип подвижности (эластичности) налогообложения;