1. Организация труда на предприятии: содержание, принципы и основные факторы

Под организацией труда на предприятиях и в организациях понимаются конкретные формы и методы соединения людей и техники в процессе труда. Труд людей в процессе производства организуется под воздействием развития производительных сил и производственных отношений. Поэтому организация труда всегда имеет две стороны: естественно-техническую и социально-экономическую. Эти стороны тесно связаны между собой и находятся в постоянном взаимодействии, определяя содержание организации труда.

В содержании организации труда, исходя из особенностей решаемых задач, выделяют ряд направлений (элементов). Основные из них:

- разделение и кооперация труда, предполагающие научно-обоснованное распределение работников по объединенным в определенную систему трудовым функциям, машинам, механизмам и рабочим местам, а также в соответствующую группировку и комбинирование работников в производственные коллективы;

- нормирование труда, предполагающее тщательный расчет норм затрат труда на производство продукции и услуг как основу для организации труда и определения эффективности производства;

- организация и обслуживание рабочих мест, охватывающая их рациональную планировку и оснащение, эффективную систему обслуживания рабочих мест, аттестацию и рационализацию рабочих мест;

- организация подбора персонала и его развитие, включающие в себя: планирование персонала, профориентацию и профотбор, найм персонала, разработку концепции развития персонала и ее реализацию (квалификационный рост, планирование карьеры и т. п.);

- улучшение условий труда, предусматривающее устранение вредности производства, тяжелых физических, психологических и эмоциональных нагрузок, внедрение эстетики в производственную среду, формирование системы охраны и безопасности труда;

- эффективное использование рабочего времени, оптимизация режимов труда и отдыха;

- рационализация трудовых процессов, внедрение оптимальных приемов и методов труда, включающие в себя изучение трудовых процессов с применением различных способов и технических средств, отбор наиболее рациональных приемов и методов труда, их совершенствование и внедрение путем организации производственного инструктажа, обучения; расширение и обновление научно-технической информации;

- укрепление дисциплины труда, предусматривающее комплекс мер по усилению производственной и трудовой дисциплины, формирование чувства ответственности, развитие творческой инициативы и других форм активного участия работников в жизни предприятий, организаций.

Особую роль в организации труда играет вознаграждение за труд - его оплата. Дело в том, что человек включается в производственный процесс по экономическим соображениям, с целью заработка на жизнь. Поэтому заработная плата является одновременно звеном, соединяющим человека со средствами производства и фактором эффективной организации труда.

Труд организуется в промышленности и других отраслях народного хозяйства в многообразных формах. Это многообразие форм организации труда предопределяется прежде всего различием качественного расчленения и количественной пропорциональности в технологических и производственных процессах, и как следствие, в общественном процессе труда.

Из множества других причин, вызывающих многообразие конкретных форм организации труда на предприятиях, в отраслях производства, можно выделить ряд основных. К ним относятся: во-первых, главный фактор - научно-технический прогресс, систематическое совершенствование техники и технологии; во-вторых, система организации производства; в-третьих, психофизиологические факторы и особенности экологической среды; в-четвертых, факторы, связанные с характером задач, решаемых в разных звеньях системы управления производством.

Организация труда должна рассматриваться с двух сторон: во-первых, как состояние системы, имеющей вышеназванные вполне конкретные взаимосвязанные элементы и отвечающей целям производства, во-вторых, как систематическая деятельность людей по осуществлению нововведений в имеющуюся уже организацию труда для приведения ее в соответствие с достигнутым уровнем развития техники и технологии. Механизация, применение новых видов энергии и материалов для изготовления все новых и новых товаров изменяют качественное содержание трудовых процессов и, следовательно, потребность в количестве работников, их новом профессиональном и квалификационном составе. Все это в итоге приводит к изменениям в организации труда.

Организация труда тесно взаимосвязана с организацией производства. Являясь составной частью организации производства, организация труда включает проведение мер, связанных с рациональным использованием рабочей силы. Одновременно организация производства, охватывающая весь процесс выпуска продукции, требует обеспечить увязку указанных мер с наилучшим использованием всех других ресурсов - орудий производства, сырья, материалов и т.п. При этом решаются вопросы: технического оснащения производства, расстановки и использования оборудования, специализации, комбинирования производственных процессов, организации работы основных и вспомогательных служб предприятия, обеспечения производства сырьем, материалами, энергией, транспортом и т.п.

Практическое осуществления мер по организации труда в современных условиях основано на соблюдении ряда принципов:

- системного подхода к решению комплекса задач по организации труда;

- планомерности, предусматривающая планирование количественного и качественного состава трудового коллектива, нормативной базы;

- научной обоснованности, заключающийся в использовании научной рекомендациях по работе кадрами, всесторонние обосновании нормативной базы и заработной платы, учитывающие технические, экономические, организационные, психофизические и социальные факторы;

- заинтересованности работников результата своего труда, предусматривающей создание четкой система материального и морального стимулирования;

- создание на всех уровнях хозяйствования условий, необходимых для установления строго зависимости заработной платы от конечных производственной результатов;

- повышения уровня оплаты труда на основе роста его производительности и внедрении действенного механизма, обеспечивающего опережающий рост производительности труда по сравнению заработной платой;

- обеспечения динамичности системы нормирования труда и ее восприимчивости к проявлениям научно-технического прогресса.

Объединения предприятий

В современных условиях, когда происходят быстрые изменения в рыночной среде, перед предприятиями встает проблема выживания при изменении рыночной конъюнктуры. Для повышения стойкости организации при неблагоприятном развитии рыночной конъюнктуры создаются объединения деловой активности.

Виды объединений предприятий:

Концерн

Хозяйственная ассоциация

Межотраслевые государственные объединения

Консорциум

Холдинг

Синдикат

Трест

Картель представляет собой объединение, как правило, предприятий одной отрасли, предполагающее совместную коммерческую деятельность, т.е. регулирование сбыта с помощью установленных квот, товарных цен, условий реализации. Для картеля характерно наличие следующих признаков:

договорной характер объединения;

сохранение права собственности участников картеля на свои предприятия и обеспечиваемая этим хозяйственная, финансовая и юридическая самостоятельность;

совместная деятельность по реализации продукции, которая может распространяться, хотя и в ограниченной степени, на ее производство.

Синдикат — разновидность картельного соглашения, которое предполагает сбыт продукции его участников через единый сбытовой орган, создаваемый в форме акционерного общества или общества с ограниченной ответственностью. Участники синдиката, как и картеля, сохраняют свою юридическую и коммерческую самостоятельность, а иногда и собственную сбытовую сеть, которая тесно связана с синдикатской сбытовой конторой или обществом. Форма синдиката наиболее распространена в отраслях с массовой однородной продукцией: горнодобывающей, металлургической, химической.

К объединениям картельного типа относятся также пулы. Пулом называется объединение предпринимателей, предусматривающее особый порядок распределения прибыли его участников. Прибыли участников пула поступают в «общий котел», а затем распределяются между ними в заранее установленной пропорции.

Трест представляет собой объединение, в котором различные предприятия, ранее принадлежащие разным предпринимателям, сливаются в единый производственный комплекс, теряя свою юридическую и хозяйственную самостоятельность. В тресте объединяются все стороны хозяйственной деятельности предприятий, а не одна какая-нибудь сторона, как в картеле или синдикате. Форма треста удобна для организации комбинированного производства, т.е. объединения в одной компании предприятий разных отраслей промышленности, либо представляющих собой последовательные ступени обработки сырья, либо играющих вспомогательную роль одна по отношению к другой.

Концерн -- это объединение самостоятельных предприятий, связанных посредством системы участия, персональных уний, патентно-лицензионных соглашений, финансирования, тесного производственного сотрудничества.

Концерн обычно является объединением производственного характера, в которое входят предприятия разных отраслей, в зависимости от чего концерны носят характер «вертикальных» или «горизонтальных» объединений. Вертикальное объединение охватывает предприятия разных отраслей промышленности, производственный процесс которых взаимосвязан (например, горнодобывающие, металлургические и машиностроительные). Горизонтальные объединения охватывают предприятия разных отраслей производств, не связанных между собой.

Объединенные в концерн предприятия остаются юридическими лицами в форме акционерных обществ или иных хозяйственных объединений, но имеют общее руководство, осуществляемое головной компанией (холдингом).

Холдинг представляет собой «держательскую» (материнскую, головную) компанию, которая, обладая контрольным пакетом акций предприятий, объединенных в единую структуру, обеспечивает управление ими и контроль над их деятельностью.

Холдинговые структуры являются многофакторными комплексными образованиями, обеспечивающими последовательное объединение производственных и капитальных ресурсов, создание крупномасштабных дифференцированных производств, ориентированных на разработку и внедрение новейших технических решений, реализацию различных инвестиционных программ.

43

Явные и неявные издержки

Из деления издержек на альтернативные и бухгалтерские вытекает классификация издержек на явные и неявные.

Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов, не находящихся в собственности данной фирмы. Например, сырье, материалы, топливо, рабочая сила и т.д. Неявные издержки определяются стоимостью внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы.

Примером неявных издержек для предпринимателя может быть зарплата, которую он мог бы получать, работая по найму. Для владельца капитального имущества (машин, оборудования, зданий и т.д.) ранее осуществленные расходы на его приобретение не могут быть отнесены к явным издержкам настоящего периода. Однако владелец несет неявные издержки, поскольку он мог бы продать это имущество и вырученные деньги положить в банк под процент, или сдать его в аренду третьему лицу и получать доход.

Неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений.

Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

В число явных издержек входят:

заработная плата рабочим

денежные затраты на покупку и аренду станков, обордования, зданий, сооружений

оплата транспортных расходов

коммунальные платежи

оплата поставщиков материальных ресурсов

оплата услуг банков, страховых компаний

Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки.

Неявные издержки могут быть представлены как:

денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов

для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие)

Возвратные и невозвратные издержки

Невозвратные издержки рассматривают в широком и узком смысле.

В широком смысле слова к невозвратным издержкам относят те расходы, которые фирма не сможет вернуть даже если она прекратит свою деятельность (например, расходы на регистрацию и фирмы и получение лицензии, подготовку рекламной надписи или названия фирмы на стене здания, изготовление печатей и т.д.). Невозвратные издержки являются как бы платой фирмы за вход на рынок или уход с рынка.

В узком смысле слова невозвратные издержки — это затраты на те виды ресурсов, которые не имеют альтернативного использования. Например, расходы на специализированное оборудование, изготовленное по заказу фирмы. Поскольку оборудование не имеет альтернативного использования, то его альтернативные издержки равны нулю.

Невозвратные издержки не входят в альтернативные издержки и не оказывают влияния на текущие решения фирмы.

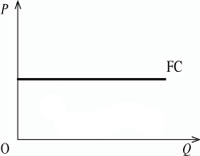

Постоянные издержки

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска.

В соответствии с этим экономические издержки краткосрочного периода подразделяются на постоянные и переменные издержки. В долгосрочном периоде данное деление теряет смысл, поскольку все издержки могут меняться (т.е. являются переменными).

Постоянные

издержки

![]() —

это издержки, не зависящие в краткосрочном

периоде от того, сколько фирма производит

продукции. Они представляют собой

издержки ее постоянных факторов

производства.

—

это издержки, не зависящие в краткосрочном

периоде от того, сколько фирма производит

продукции. Они представляют собой

издержки ее постоянных факторов

производства.

К постоянным издержкам относятся:

оплата процентов по банковским кредитам;

амортизационные отчисления;

выплата процентов по облигациям;

оклад управляющего персонала;

арендная плата;

страховые выплаты;

Переменные издержки

Переменные

издержки

![]() —

это издержки, которые зависят от объема

продукции фирмы. Они представляют собой

издержки переменных факторов производства

фирмы.

—

это издержки, которые зависят от объема

продукции фирмы. Они представляют собой

издержки переменных факторов производства

фирмы.

К переменным издержкам относятся:

заработная плата

транспортные расходы

затраты на электроэнергию

затраты на сырье и материалы

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом объема производства поднимается вверх.

Общие (валовые) издержки

Общие

(валовые) издержки

![]() —

это все издержки на данный момент

времени, необходимые для производства

того или иного товара.

—

это все издержки на данный момент

времени, необходимые для производства

того или иного товара.

Совокупные издержки ( , total cost) представляют собой общие расходы фирмы на оплату всех факторов производства.

Совокупные издержки зависят от объема выпускаемой продукции, и определяются:

количеством;

рыночной ценой используемых ресурсов.

Зависимость между объемом выпуска и объемом совокупных издержек может быть представлена в виде функции издержек:

![]()

являющейся обратной функцией к функции производства.

Бухгалтерская и экономическая прибыль

Прибыль представляет собой конечный финансовый результат деятельности аптечного (фармацевтического) предприятия и является его основной целью. Вместе с тем прибыль представляет собой весьма сложную экономическую категорию. Остановимся на двух основных подходах к определению прибыли.

Финансовые работники выделяют бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль - это результат реализации товаров и услуг. Она определяется в соответствии с действующим законодательством по бухгалтерскому учету и указывается в отчете о прибылях и убытках как положительная разница между доходами, определяемыми как приращение совокупной стоимости активов аптеки, приводящее к увеличению собственного капитала, и расходами аптеки, определяемыми как снижение совокупной стоимости активов, приводящее к уменьшению собственного капитала, признаваемыми в отчетном периоде.

Бухгалтерская прибыль как конечный финансовый результат выявляется за отчетный период на основании бухгалтерского учета всех хозяйственных операций и оценки статей бухгалтерского баланса. Так как понятия доходов и расходов могут быть определены как по существу, так и количественно, то на практике чаще всего используется понятие бухгалтерской прибыли, позволяющее более обоснованно и реалистично определить прибыль аптечного предприятия.

Но, тем не менее, показатель бухгалтерской прибыли имеет ряд недостатков, основными из которых являются следующие:

- допущения различных подходов, используемые аптечными предприятиями при определении доходов и расходов, приводят к несопоставимости показателей прибыли;

- влияние инфляции не позволяет сравнивать показатели прибыли, определенные за разные отчетные периоды;

- бухгалтерская прибыль не отражает изменение капитала аптечного предприятия за отчетный период. Стремление к оценке эффективности использования

капитала аптеки привело к активному использованию, особенно в зарубежной практике, показателя экономической прибыли.

Экономическая прибыль - результат "работы" капитала, она характеризует прирост экономической стоимости аптечного предприятия. Она может быть определена как разность между рентабельностью инвестированного капитала и произведением средневзвешенной стоимости капитала на величину инвестированного капитала.

Экономическая прибыль отличается от бухгалтерской прибыли тем, что при ее расчете учитывается стоимость не только уплаты процентов по заемным средствам, как при расчете бухгалтерской прибыли, но и использования всех долгосрочных и иных процентных обязательств. Таким образом, бухгалтерская прибыль превышает экономическую на величину альтернативных затрат, или затрат отвергнутых возможностей.

Именно экономическая прибыль является критерием эффективности использования аптечных ресурсов, т. к. ее положительное значение характеризует превышение заработанных средств над стоимостью используемых ресурсов.

С другой стороны, количественная оценка экономической прибыли весьма условна, т. к. существует вероятность субъективного подхода к выбору исходной базы для расчета. Кроме того, определение экономической прибыли весьма трудоемко. Это объясняется тем, что ее расчет осуществляется в основном для компаний, чьи акции торгуются на бирже, что позволяет получить данные об изменении капитала собственников.

Но, несмотря на различия между бухгалтерской и экономической прибылью, их следует использовать как взаимодополняющие показатели. Экономическая прибыль полезна для понимания сущности прибыли, бухгалтерская - для понимания логики и порядка ее практического расчета.

Прибыль аптечного предприятия выполняет ряд важнейших функций:

- служит критерием и показателем эффективности деятельности аптеки;

- выполняет стимулирующую функцию;

- служит источником формирования бюджетов различных уровней;

- служит источником развития аптечного предприятия и прироста акционерного капитала (если аптека - АО);

- выполняет социальную функцию.

Прибыль

превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров. Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности предприятия и предпринимателей. Прибыль исчисляется как разность между выручкой от реализации продукта хозяйственной деятельности и суммой затрат факторов производства на эту деятельность в денежном выражении. Различают полную, общую прибыль, называемую валовой (балансовой); чистую прибыль, остающуюся после уплаты из валовой прибыли налогов и отчислений; бухгалтерскую, рассчитываемую как разницу между ценой (доходами от продажи) и бухгалтерскими издержками, и экономическую прибыль, которая учитывает вменённые, альтернативные издержки. Обычно экономическая прибыль меньше бухгалтерской на величину некомпенсированных собственных издержек предпринимателя, не учтённых в себестоимости, в которые иногда включают упущенные возможности. Кроме того, возможны издержки, не отражённые в балансе.

Прибыль бухгалтерская

прибыль от предпринимательской деятельности, рассчитанная по бухгалтерским документам без учёта документально не зафиксированных издержек самого предпринимателя, в том числе упущенной выгоды.

Прибыль нормальная

издержки предпринимателя, не включенные в затраты, не отражённые в предпринимательских издержках согласно бухгалтерской документации, условно включенные в бухгалтерскую прибыль. Представляет минимально необходимую прибыль для возмещения неучтённых издержек самого предпринимателя (затрат его труда, использования личного имущества).

Прибыль чистая (прибыль остаточная)

прибыль, остающаяся в распоряжении фирмы после выплаты налогов, отчислений, обязательных платежей.

Прибыль экономическая

разница между доходами и экономическими издержками, включающими наряду с общими издержками альтернативные (вменённые) издержки; исчисляется как разность между бухгалтерской и нормальной прибылью предпринимателя.

Приватизация

(от лат. privatus - частный) — процесс разгосударствления собственности на средства производства, имущество, жильё, землю, природные ресурсы. Осуществляется посредством продажи или безвозмездной передачи объектов государственной собственности в руки коллективов и частных лиц с образованием на этой основе корпоративной, акционерной, частной собственности.

45

Отдача от масштаба производства |

Производственная функция позволяет определить различные соотношения двух важнейших для производства факторов производства: труда и капитала. Посредством этого организация имеет возможность судить не только о собственном потенциале, но и располагает данными, которые ей позволяют спланировать процесс производства. Если фирма желает изменить первоначальную комбинацию ресурсов, то, соответственно, она должна понимать, какие изменения это вызовет в объемах готовой продукции. Масштаб производства представляет собой количество произведенных товаров и услуг при определенных затратах факторов производства. Масштаб производства в широком смысле определяет уровень деятельности организации и направление ее развития и математически может быть выражен посредством составления производственной функции, которая показывает соотношение всех используемых в производстве факторов и ресурсов. Иными словами, так определяется максимальный объем продукции, который может быть изготовлен из строго ограниченной величины исходного сырья. Масштаб производства может прийти в динамичное состояние в том случае, когда в производство вовлекается больше (или, наоборот, меньше) материальных ресурсов. В зависимости от сути этих изменений определяется величина самого производства и его результатов. Как уже было сказано, если производство основано на применении фактора труда и капитала, производственная функция принимает вид: Q = (L; K) Для того чтобы показать взаимосвязь динамики выпуска товаров, работ, услуг и изменений в количестве применяемых для этих целей материальных ресурсов, используют понятие отдачи от масштаба производства. Отдача представляет собой некий результат, к которому может прийти фирма, по-разному осуществляя свою хозяйственную деятельность. В соответствии с этим экономисты выделяют три возможные ситуации. Постоянная отдача от масштаба характеризуется одновременным и пропорциональным изменением факторов производства, вовлекаемых в оборот, и объемами производства. То есть фирма, которая решает расширить производство (может быть, это связано с увеличениями в структуре спроса) и увеличивает его масштаб, скажем, в два раза, соответственно, изготавливает в два раза больший объем товаров, работ, услуг, и ее производственная функция в этом случае записывается следующим образом: 2Q = (2L; 2K). Получается, чтобы получить больший объем выпуска, необходимо пропорционально увеличить потребление факторов производства, и во сколько раз оно изменяется, во столько возрастет результат хозяйственной деятельности. При этом предельные затраты или предельные издержки, которые возникают с производством каждой дополнительной единицы продукции, не изменяются и составляют конкретную величину. Возрастающая отдача от масштаба. Это, пожалуй, самая идеальная ситуация для фирмы, которая стремится сделать максимальную выручку, при этом не сильно расходуя запасы ресурсов. Такая ситуация может возникнуть главным образом на узкоспециализированном предприятии, на котором применяются самые совершенные технологии. Принимая решение о расширении масштабов производства, фирма также стремится расширить те области деятельности, которые качественно обеспечивают благоприятные условия для создания продукта или его продвижения на рынок. Например, можно нанять специалиста по дизайну продукции, рекламе или работе с персоналом, маркетолога или специалиста по стратегическому планированию. Кроме того, крупное предприятие применяет современные и дорогостоящие основные производственные фонды (машины и оборудование), которые отличаются наибольшей производительностью, что в результате ведет к производственному росту организации. Уменьшающаяся отдача от масштаба. Такая ситуация может возникнуть в том случае, когда слишком высокими оказываются совокупные затраты фирмы, например рост налоговой ставки, бухгалтерские издержки и пр. Кроме того, для наращивания производства необходимо привлечь дополнительные единицы рабочей силы, что связано с дополнительными расходами на оплату труда, и трансферты. Если организация и без того терпит убытки, такие меры значительно снижают эффективность ее производства. В настоящее время широкое применение получило такое понятие, как отдача от фактора производства. Иными словами, данный показатель характеризуется динамикой объемов выпуска при соответствующем изменении какого-либо фактора или ресурса. Как следует из закона убывающей предельной производительности, чем больше единиц фактора вовлекается в хозяйственный оборот, тем меньше предельная производительность его каждой дополнительной единицы и выпуск готовой продукции. |

Закон убывающей предельной производительности

Сущность закона

При увеличении использования факторов растет общий объем производства. Однако, если ряд факторов задействован полностью и на их фоне увеличивается лишь один переменный фактор, то рано или поздно наступает момент, когда, несмотря на увеличение переменного фактора, общий объем производства не только не растет, а даже снижается.

Закон гласит: увеличение переменного фактора при фиксированных значениях остальных и неизменности технологии в конечном счете приводит к снижению его производительности.

Действие закона

Закон убывающей предельной производительности, как и другие законы, действует в виде общей тенденции и проявляется только при неизменности применяемой технологии и в короткий отрезок времени.

Для того чтобы проиллюстрировать действие закона убывающей предельной производительности, следует ввести понятия:

общий продукт

производство продукта с помощью ряда факторов, один из которых является переменным, а остальные – постоянными;

средний продукт

результат деления общего продукта на величину переменного фактора;

предельный продукт

приращение общего продукта за счет приращения переменного фактора.

ПРЕДПРИЯТИЕ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ