4. Общая характеристика здания

Административное здание, 2414 кв.м. , 2 этажа, евроремонт.

5. Анализ рынка торговой недвижимости в г. Москва

В развитии рынка на протяжении первого полугодия 2011 года можно выделить 3 этапа:

- В январе 2011 года объем предложения в результате большого количества праздничных дней значительно сократился.

- С января по март, так же как и в 2010 году, наблюдался рост объема предложения, который в результате не только достиг уровня декабря 2010 года, но и превысил его как по общей площади, так и по количеству предложений.

- с марта по июнь наблюдалось снижение объема предложения, что было обусловлено большим количеством праздничных дней в мае и снижением деловой активности в начале лета.

В июне 2011 года на рынке было представлено 1203 объекта общей площадью 2655 тыс. кв. м. По количеству объем предложения по отношению к декабрю 2010 года снизился на 9%, в то время как по общей площади вырос на 3%.

Консалтинговая компания RRG представляет индикаторы рынка купли-продажи коммерческой недвижимости Москвы за неделю с 19 по 25 декабря 2011 года, подготовленные на основе мониторинга предложения.

Основные результаты недели:

Таблица 4

Объем рынка предложений

|

|

изм. за неделю |

к прошлому месяцу |

Кол-во объектов |

881 |

+ 13,5% |

+ 2,1% |

Площадь |

1895 тыс. м2 |

+ 15,1% |

− 3,5% |

Стоимость |

$7,68 млрд. |

+ 10,9% |

− 1% |

Таблица 5

Объем новых предложений

|

|

доля в общем объеме |

Кол-во объектов |

24 |

2,7% |

Площадь |

24 тыс. м2 |

1,2% |

Стоимость |

$116 млн. |

1,5% |

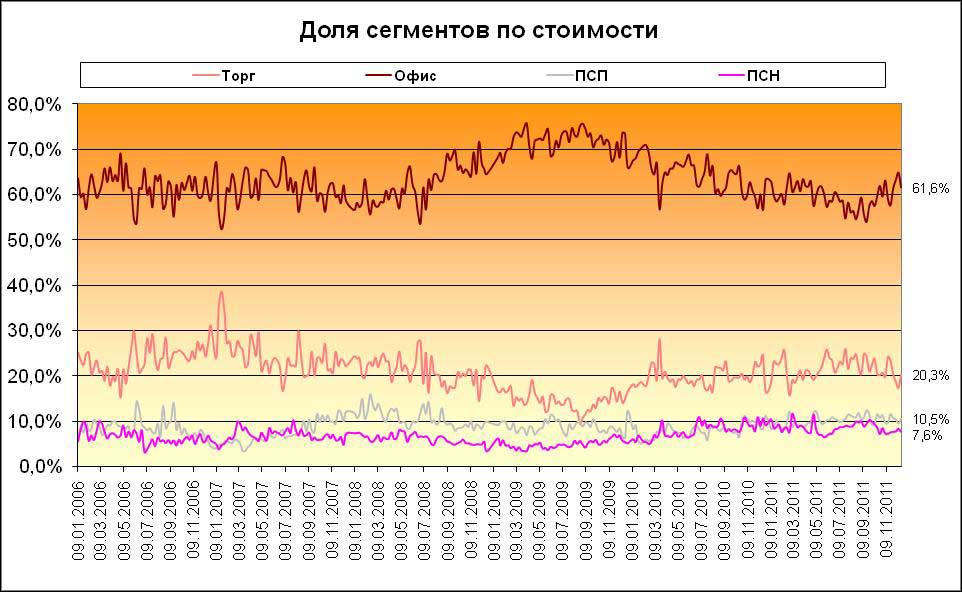

За неделю с 19 по 25 декабря объем предложения на рынке коммерческой недвижимости в количественном выражении вырос на 13,5%, общая площадь предлагаемых объектов увеличилась на 15,1%. Всего был предложен на продажу 861 объект общей площадью 1895 тыс. кв.м. и общей стоимостью $7,68 млрд. Доля объектов, впервые появившихся на рынке, находится на среднем уровне – 2,7% по количеству объектов (24), 1,2% по площади (24 тыс. кв.м) и 1,5% по общей стоимости ($116 млн.). Что касается средневзвешенной и очищенной цены, то эти показатели понизились на -0,3% и -0,9% соответственно и составили $4089 и $3963. В структуре рынка по общей площади лидирующее положение по-прежнему занимают офисные помещения, доля которых на рынке составляет 59,2%. На втором месте ПСП, их доля – 21,8%, доля торговых помещений – 12,2%. В структуре рынка по общей стоимости также лидируют офисные помещения. Их доля составляет 66,4%. За ними следуют торговые помещения − 18,1%, доля ПСП − 8,3%.

Рис 1. Динамика общей стоимости предложений, млн. $

Рис 2. Динамика общего количества предложений, шт.

Рис 3. Динамика общей площади предложений, тыс. м2

Рис 4. Доля сегментов по стоимости

Рис 5. Средняя и средневзвешенная цена кв.м.

Главная тенденция 2011 г. на российском рынке коммерческой недвижимости — возвращение зарубежных инвесторов: они инвестировали почти половину от всех средств. Отпугнут ли их финансовая нестабильность в Европе и возможные политические изменения в России?

Общий объем инвестиций в коммерческую недвижимость в 2011 г., по подсчетам Сushman & Wakefield, составил $8,6 млрд, $3,26 млрд (около 38%) из которых вложили иностранные инвесторы. Jones Lang LaSalle оценивает общий объем инвестиций в $7,3 млрд, 30-40% из которых — иностранные средства. Если учитывать сделки sales & leaseback, общий объем сделок составил почти $10 млрд, 44% из которых пришлось на зарубежных игроков, подсчитали аналитики Сolliers International. Причем в Москве их доля меньше средней: в столице из $7,2 млрд они вложили только 36,8%. Несмотря на разницу в абсолютных цифрах, консультанты сходятся в главном: доля зарубежных инвестиций в уходящем году значительно выросла, ведь в 2009-2010 гг. на них приходилось лишь по 16% ($506 млн и $658,5 млн соответственно, данные Jones Lang LaSalle). Но до докризисной активности иностранным инвесторам еще далеко: в 2008 г. они вложили в Россию $4,4 млрд, а в целом в докризисный период они доминировали на рынке с долей 60-70%, напоминает аналитик отдела исследований Сushman & Wakefield Александр Зинковский. «В 2011 г. иностранные инвесторы вернулись, но их отношение к российскому рынку стало более прагматичным: сегодня они главным образом сфокусированы на наиболее качественных объектах на рынке», — говорит Зинковский.