2. Характеристика предприятия

Производственная практика была пройдена на предприятии ИП «Ахмадиева Мария Дмитриевна», расположенном по адресу: 452080, Республика Башкортостан, Миякинский район, с.Киргиз-Мияки, ул. Губайдуллина, дом 122.

Предприятие является производителем строительных материалов, в основном пиломатериалов. Производство и реализация осуществляется собственными силами предприятия. Также предприятие имеет сеть магазинов, головной магазин находится в с. Кирги-Мияки.

Торговое предприятия является магазином строительных материалов, виды торговой деятельности определены исходя из этого:

52.46.71, Розничная торговля лесоматериалами

52.46.72, Розничная торговля кирпичом

52.46.73, Розничная торговля металлическими и неметаллическими конструкциями и т.п.

52.46.2 Розничная торговля красками, лаками и эмалями

52.46.3 Розничная торговля материалами для остекления

Номенклатура товаров предприятия отражена в приложении 1.

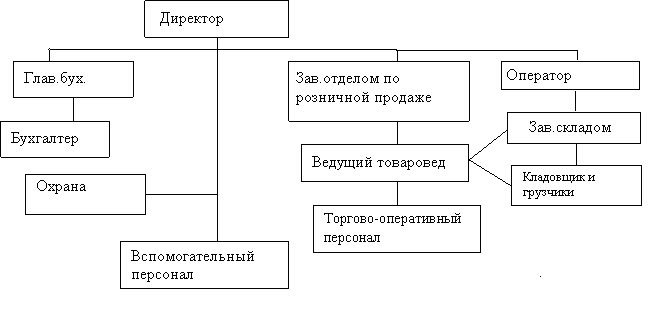

Организационно-управленческая структура предопределяет линейную схему управления (рис.1). На предприятии работает 14 человек. Директору подчиняются непосредственно главный бухгалтер, охрана, заведующий по розничной торговле, заведующий складом, оператор.

Директор магазина выполняет следующие функции: организует бесперебойную работу предприятия.

Осуществляет работу по организации эффективного и культурного обслуживания покупателей, созданию для них комфортных условий, контролирует отсутствие нарушений правил торговли.

Консультирует покупателей по вопросам, касающимся оказываемых услуг.

Поддерживает на рабочих местах атмосферу доброжелательности, подает личный пример в обслуживании покупателей.

Контролирует в общем приемку-сдачу товаров на склад, своевременную подачу товаров в торговые секции, работу касс, проверяет качество, сроки годности товаров, проверяет наличие маркировок, легко читаемых ценников на товарах, наличие в доступных для покупателей местах книг жалоб и предложений.

Обеспечивает общий контроль за сохранностью товаров, торгового оборудования и прочих материальных ценностей, за своевременным проведением инвентаризации товаров, торгового оборудования, прочего имущества предприятия.

Принимает меры по предотвращению и ликвидации конфликтных ситуаций.

Рассматривает претензии, связанные с неудовлетворительным обслуживанием покупателей, проводит необходимые организационно-технические мероприятия.

Информирует руководство об имеющихся недостатках в обслуживании покупателей, принимаемых мерах по их ликвидации.

Осуществляет контроль за соответствующим оформлением товарных секций, торгового зала, помещения предприятия в целом, следит за размещением, обновлением и состоянием рекламы.

Обеспечивает чистоту и порядок в товарных секциях, торговом зале, на складе, на предприятии в целом и на прилегающей территории.

Соблюдает сам и контролирует соблюдение работниками трудовой и производственной дисциплины, правил и норм охраны труда, требований производственной санитарии и гигиены, требований противопожарной безопасности, гражданской обороны.

Соблюдает сам и обеспечивает исполнение работниками распоряжений и приказов администрации предприятия.

Контролирует выход работников на работу, присутствие работников на рабочем месте в течение рабочего дня, контролирует опрятный вид работников, ношение работниками в рабочее время форменной рабочей одежды. Контролирует своевременное закрытие всех внутренних помещений предприятия и сам своевременно закрывает предприятие.

Своевременно и четко сдает помещение предприятия под охрану.

Рис. 1. Организационно-управленческая структура торгового предприятия ИП «Ахмадиева Мария Дмитриевна».

Главный бухгалтер осуществляет следующие функции:

Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

Формирует в соответствии с законодательством о бухгалтерском учете учетную политику исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

Возглавляет работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности, а также обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

Обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля, формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественном положении, доходах и расходах, а также разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

Организует учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций.

Обеспечивает законность, своевременность и правильность оформления документов, составление экономически обоснованных отчетных калькуляций себестоимости продукции, выполняемых работ (услуг), расчеты по заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, погашение в установленные сроки задолженностей банкам по ссудам, а также отчисление средств на материальное стимулирование работников предприятия.

Обеспечивает составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

Следит за сохранностью документов бухгалтерского учета и за организацией хранения документов бухгалтерского учета.

Руководит работниками бухгалтерии.

Товаровед осуществляет следующие функции:

Постоянно изучает спрос на все группы товаров и тенденции его развития.

Исследует факторы, влияющие на сбыт товаров и имеющие значение для успешной их реализации, типы спроса (устойчивый, ажиотажный, кратковременный и др.), причины его повышения и снижения, дифференциацию покупательной способности населения, прогнозирует спрос на товары и объем продаж.

Изучает перспективы сбыта новых товаров с учетом социально-демографических, особенностей различных групп населения, состояния и динамики их доходов, традиций и вкусов.

Анализирует опыт конкурентов с учетом изменений в налоговой, ценовой политике государства.

Ведет контроль над сбытом, проводит сопоставление запланированных данных с полученными результатами по объему, выручке, времени сбыта, выявляет отклонения и изменения конъюнктуры рынка.

Составляет план товарооборота и товарного обеспечения.

Производит закуп и оприходование товаров.

Контролирует соответствия товаров действующим ГОСТам и ТУ.

Осуществляет постоянные контакты с поставщиками.

Контролирует и перемещение денежных средств, наличных и безналичных, поставщикам.

Контролирует выполнение контрагентами договорных обязательств, в том числе поступление товаров в согласованном ассортименте по срокам, качеству, количеству.

Участвует в составлении претензий контрагентам.

Принимает участие в подготовке ответов на претензии покупателей.

Производит возврат товаров поставщикам в случае брака.

Осуществляет контроль над балансом товарно- материальных ценностей внутри торговой сети(торговые залы, склад).

Принимает меры по ускорению оборачиваемости товаров, сокращению товарных потерь, изучает причины образования сверхнормативных товарных ресурсов и "неликвидов", разрабатывает меры по их реализации.

Организует работу по приему, обработке, отправлению по назначению поступающих грузов, документов и корреспонденции, обеспечению их сохранности и своевременной доставки адресатам.

Участвует в проверке сохранности упаковки (тары) и наличия вложений в соответствии с сопроводительными документами, в необходимых случаях - в составлении актов на обнаруженную недостачу или порчу.

Осуществляет контроль над наличием необходимого транспорта, организацией правильной транспортировки, проведением погрузочно-разгрузочных работ, размещением и укладкой грузов, документов и корреспонденции, правильностью оформления приемосдаточной документации.

Организует работу по ведению учета, составлению установленной отчетности, подготовке справок о соблюдении сроков доставки.

Обеспечивает необходимый режим хранения и сохранность грузов, документов и корреспонденции при их транспортировке.

Информирует работников склада и администрацию предприятия о правилах хранения, транспортировки товаров, осуществляет контроль за соблюдением правил хранения, транспортировки товаров, подготовкой товаров к отправке в торговый зал.

Проводит контроль товарных остатков на складе предприятия.

Участвует в проведении инвентаризации товаров.

Осуществляет оперативный учет итогов реализации товаров, составляет обзоры конъюнктуры, отчетность по установленным формам, оформляет документы связанные с поставкой и реализацией товаров.

Осуществляет формирование продажных цен в соответствии с конъюнктурой рынка.

Выполняет временные поручения: доставка документации в банк (кредитные договора и т.д.), заправка картриджей и т.д.

Соблюдает трудовую и производственную дисциплину, правила и нормы охраны труда, требования производственной санитарии и гигиены, требования противопожарной безопасности, гражданской обороны.

Исполняет распоряжения и приказы администрации предприятия.

Информирует руководство об имеющихся недостатках в работе предприятия, возможных мерах по их ликвидации.

Проанализируем отдельно основные показатели работы торгового магазина, так как специфика учета в магазине несколько иная (табл.1). При производстве лесо- и пиломатериалов ведется консолидированный учет с конкретизацией по счетам.

Таблица 1. Основные финансово-экономические показатели.

ИП «Ахмадиева М.Д.» тыс. руб. за 2009-2010 гг.

Показатели |

2009 |

2010 |

Отклонение от 2009 |

Темп роста к 2009,% |

1. Товарооборот |

39739 |

53987 |

14248 |

135,9 |

2. Доходы от реализации |

9022 |

12718 |

3696 |

141,0 |

3.Уровень валового дохода, % |

22,7 |

23,6 |

0,9 |

103,9 |

4. Расходы на реализацию |

5905 |

8308 |

2403 |

140,7 |

5. Уровень расходов в товарообороте, % |

14,9 |

15,4 |

0,5 |

103,4 |

6. Прибыль отчетного года |

3117 |

4410 |

1293 |

141,5 |

Продолжение таблицы 1

7. Рентабельность, % |

7,84 |

8,17 |

- |

- |

8. Численность, чел |

14 |

14 |

0 |

0 |

9. Средняя зарплата |

12.7 |

5,09 |

1,89 |

159,0 |

10.Прибыль на одного работника |

226,9 |

315 |

88,1 |

113,8 |

11. Товарооборот на 1 работника |

7,81 |

10,67 |

2,86 |

136,6 |

12. Производительность труда |

99,6 |

130,7 |

31,1 |

131,2 |

Как видно из таблицы 1.1., в 2010 году по сравнению с 2009 годом товарооборот увеличился на 35,9% и 14248 тыс. руб. в действующих ценах соответственно, валовой доход увеличился на 41 %. среднесписочная численность работников ЗАО “Ахмадиева М.Д.”осталась прежней. Среднемесячная заработная плата за 2010 год по сравнению с 2010 годом увеличилась на 59,0%. Это свидетельствует о том, что размер реальной заработной платы работников ИП «Ахмадиева М.Д.», увеличился, показатели производительности труда за анализируемый период улучшились. Производительность труда торгово-оперативного персонала за 2010 г. составила 130,7 тыс. руб.

Результаты проведенного финансово-экономического анализа, свидетельствуют о том, что ИП «Ахмадиева М.Д.» является достаточно стабильным и развивающимся предприятием, поскольку наблюдается не только рост валового дохода и товарооборачиваемости. Выросла также прибыль на одного работника.

Бухгалтерский учет на предприятии ведется бухгалтерией, в составе которой работают: главный бухгалтер, выполняющий все функции главы бухгалтерии, заместитель главного бухгалтера, (ведет учет основных средств, нематериальных активов), бухгалтер по учету молока, (материально-производственных запасов) следящий за поступлением сырья, переработкой, расходом, перепродажей молока, рассчитывающий соотношение молока, направляемого на производство каждого вида продукции, бухгалтер по учету труда и заработной платы, бухгалтер по иным вопросам, кассир. Также на заводе имеется старший (главный) экономист, отдел по сбыту продукции, отдел кадров.

На предприятии применяется автоматизированная форма учета, что обеспечивает быструю и точную обработку информации, легкость в обращении и расчетах, удобность хранения и переработки данных. На предприятии применяется программа 1C. В ходе прохождения практики я имела возможность сама неоднократно ознакомиться с работой бухгалтера за компьютером, распечатывала документы, наблюдала за их заполнением. На данный момент это гораздо более прогрессивная форма учета, чем все иные, и потому она нашла широкое применение на предприятиях различного рода.

Главный бухгалтер назначается или освобождается от должности руководителем организации. На ИП «Ахмадиева М.Д.» главный бухгалтер также занимает по совместительству должность финансового директора и несет ответственность за соблюдение методологических основ ведения бухгалтерского учета, обеспечивает контроль и своевременное отражение на счетах бухгалтерского учета хозяйственных операций, формирует оперативную информацию и бухгалтерскую отчетность для ее представления в установленные адреса и сроки, совместно с руководителем организации подписывает документы, служащие основанием для приема и выдачи ТМЦ и денежных средств, а также расчетных, кредитных и финансовых обязательств. Указанные документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются. Главному бухгалтеру запрещается принимать к оформлению и исполнению документы, которые противоречат законодательству, а также вызывающие нарушение финансовой и договорной дисциплины. О них он в письменном виде сообщает руководителю и, только получив в письменном виде распоряжение об их исполнении, принимает к учету. Ответственность за незаконность совершенных либо совершаемых операций несет руководитель предприятия. С главным бухгалтером согласовываются назначение, перемещение и увольнение материально ответственных лиц (бухгалтера-кассира, заведующего складом и др.).

При освобождении главного бухгалтера от должности он сдает дела вновь назначенному главному бухгалтеру. В процессе сдачи дел проверяются состояние бухгалтерского учета и достоверность отчетных данных, и составляется акт, утверждаемый руководителем организации.

Договоры и соглашения, заключаемые предприятием на получение или отпуск товарно-материальных ценностей и на выполнение работ и услуг, а также приказы и распоряжения об установлении работникам должностных окладов, надбавок к заработной плате и о премировании предварительно рассматриваются главным бухгалтером.

Заместитель главного бухгалтера осуществляет учет затрат по содержанию фирмы (журнал-ордер №10), учет расчетов с подотчетными лицами (журнал-ордер №7), учет основных средств, начисление амортизации (журнал-ордер № 13) и др.

В бухгалтерии работает 7 бухгалтеров первой категории, которые распределяют между собой обязанности по каждому участку учета.

Бухгалтер-кассир производит получение и выдачу наличных денег, обеспечивает сохранность денежных средств, составление кассовых отчетов,

Организация документооборота в ИП «Ахмадиева М.Д.» включает в себя составление графика прохождения документов, контроль за правильностью оформления документов и соответствующим отражением фактов хозяйственной деятельности на счетах бухгалтерского учета. Оптимизация документооборота на предприятии позволила установить количество необходимых документов и число работников, которые обращаются с данными документами.

При составлении графика были соблюдены следующие положения:

первичные учетные документы, принимаемые бухгалтерией, должны иметь все обязательные реквизиты;

при приеме документов должна осуществляться проверка правильности арифметических вычислений;

документы должны быть оформлены в соответствии с требованиями законодательных и нормативных актов;

все исправления в документах должны быть заверены подписями лиц, ответственных за их составление, с указанием даты исправления;

по любой сделке должны быть представлены все необходимые документы (договор и дополнения к нему, накладная, акт выполнения работ, смета, счет-фактура, платежное поручение).

На начальном этапе работы по составлению графика документооборота главный бухгалтер установил круг лиц, которые обращаются с первичными документами (складские работники, лица, ответственные за продажи (отдел продаж и отдел маркетинга)). В официальном порядке до них доводятся сведения о правилах оформления первичных документов и сроки представления данных документов в бухгалтерию. Оформлен соответствующий приказ руководителя по организации, в котором устанавливается ответственность за несвоевременное представление документов в бухгалтерию.

Своим распоряжением по бухгалтерии главный бухгалтер обязывает принимать только те документы, которые оформлены в установленном порядке. Бухгалтер, принявший документы, оформленные с нарушением правил, несет персональную ответственность.

Контролю подлежит правильность отражения фактов хозяйственной деятельности на счетах бухгалтерского учета. Для этого к каждому первичному учетному документу прилагается перечень бухгалтерских записей с указанием даты и фамилии ответственного бухгалтера.

На этом же этапе устанавливается контроль за правильностью оформления первичных учетных документов и отражения на их основании фактов хозяйственной деятельности на счетах бухгалтерского учета.

Задачей главного бухгалтера является оптимизация (или разработка) собственно документооборота и технологии обработки получаемой информации. В структуре документооборота выделяют две составляющих: документооборот внутри организации и документооборот внутри бухгалтерии. В ИП «Ахмадиева М.Д.» установлен

перечень первичных документов, применяемых в организации;

список работников, имеющих право подписывать данные документы и нести ответственность за правильность их оформления и своевременность представления в бухгалтерию (утверждается руководителем организации);

рабочая схема действующих отделов организации;

порядок движения каждого документа между отделами организации и крайний срок их представления конечному потребителю информации (например, бухгалтерии);

график движения документов внутри бухгалтерии, позволяющий своевременно организовывать исчисление налогов и составление бухгалтерской отчетности.

После составления и утверждения графика каждому лицу, участвующему в документообороте, вручается соответствующая выписка и определяется ответственность за невыполнение требований документооборота. При этом график документооборота позволяет улучшить контроль со стороны бухгалтерии за работой организации, повышает эффективность учетной работы.

В соответствии с Законом «О бухгалтерском учете» от 21.11.1996 №129-ФЗ бухгалтерия не только принимает и обрабатывает различные документы, но и обеспечивает их хранение. Для быстрого поиска необходимого документа формируется номенклатура дел. Каждый полученный документ, пройдя обработку, подшивается в папку – «дело». Все папки, находящиеся в бухгалтерии, образуют номенклатуру дел бухгалтерии.

Технология обработки получаемой информации базируется на анализе количества и качества первичных учетных документов, выявлении стандартных фактов хозяйственной деятельности, подлежащих отражению на счетах бухгалтерского учета и регистрах налогового учета, а также на многих других факторах.

Технология обработки учетных данных и система применяемых регистров зависят от форм и методов бухгалтерского учета, которые формируются учетной политикой организации.

Высококвалифицированный бухгалтер должен обладать не только знаниями бухгалтерского учета, анализа и аудита, но и владеть современными методами обработки данных на компьютере, иметь представление об основах построения и функционирования автоматизированных информационных систем бухгалтерского учета, анализа и аудита. Чтобы эффективно использовать информационные технологии в практической деятельности, ему необходимо ориентироваться в обширном рынке программных продуктов, предназначенных для решения задач бухгалтерского учета, анализа и аудита, владеть технологией решения своих профессиональных задач в компьютерной среде. Бухгалтерский отдел ИП «Ахмадиева М.Д.» обладает высоким уровнем компьютерной грамотности, достаточным профессионализмом и компетентностью.

Рассмотрим структуру затрат на производство основных видов продукции в процентном соотношении по состоянию на 2010 год (табл. 2).

Таблица 2 - Структура затрат на производство продукции , %

Наименование затрат |

Всего по основной деятельности |

Доски березовые |

СЦМ 25% |

Иные пиломатериалы |

Сырье и материалы, % |

83,97 |

86,69 |

80,82 |

85,27 |

Приобретенные комплектующие изделия, полуфабрикаты , %

|

0,1 |

0,2 |

0,1 |

0,1 |

Работы и услуги производственного характера выполненные сторонними организациями, % |

0,7 |

0,2 |

0,8 |

0,3 |

Топливо, % |

3,04 |

0,2 |

0,8 |

0,3 |

Энергия, % |

1,45 |

1,05 |

2,15 |

1,1 |

Затраты на оплату труда, % |

6,87 |

6,05 |

7,25 |

6,4 |

Проценты по кредитам, % |

024 |

0,24 |

0,24 |

0,24 |

Арендная плата, % |

- |

- |

- |

- |

Отчисления на социальные нужды, % |

2,28 |

2,22 |

2,66 |

2,35 |

Амортизация основных средств, % |

0,76 |

0,57 |

1,0 |

0,86 |

Продолжение таблицы 2

Налоги включенные в себестоимость продукции, % |

0,3 |

0,3 |

0,3 |

0,3 |

Прочие затраты(пояснить),% -амортизация по нематериальным активам % -вознаграждения за рационализаторские предложения, % -обязательные страховые платежи, %

|

0,38

-

-

0,1

- 0,28 |

0,38

-

-

0,1

- 0,28 |

0,38

-

-

0,1

- 0,28 |

0,38

-

-

0,1

- 0,28 |

Итого затрат на производство и продажу продукции(работ, услуг), % |

100 |

100 |

100 |

100 |

Основной вид сырья используемого в производстве – доска, брус, лес.

Собсвенными оборотными средствами предприятие обеспечено на 27,5% , Сезонный недостаток покрывается за счет краткосрочных кредитов банка и образования кредиторской задолженности к поставщикам сырья. На это влияет и сезонный характер производства и проблемы с реализацией продукции в этот период.

Стабильная работа предприятия зависит от изменения цен на сырье так как оно в структуре себестоимости она занимает до 80-85%,

Переработка и заготовка лесоматериалов является сезонной, и этот фактор является основной который влияет на изменение финансовых показателей работы эмитента. Так сезон коэффициент использования оборудования повышается затраты на единицу переработанного лесоматериала, что дает возможность получить прибыль.

Сезонный недостаток оборотных средств ( сырья и вспомогательных материалов) покрывается за счет краткосрочных кредитов но с учетом финансовых возможностей , условий предоставления банковских кредитов предприятие не может позволить себе взять в банке полного объема кредитов на сезон и она покрывается за счет образования долгосрочных и краткосрочных кредиторских и дебиторских задолженностей.

Проведенный горизонтальный и вертикальный анализ бухгалтерского баланса отражен в приложении 1. Согласно нему, в 2010 году уменьшилась стоимость нематериальных активов Общества на 13,64% по отношению к 2009 году, в результате реструктуризации производства и обновления основных производственных фондов увеличилась стоимость основных средств на 186,1%, увеличился НДС на 293,94%, также увеличилась дебиторская задолженность на 26,82%,

По пассиву наблюдается увеличение нераспределенной прибыли на 20,22% и снижение кредиторской задолженности на 54,73% по отношению к 2009 году, что является положительной тенденцией. Однако, увеличилась задолженность перед учредителями по выплате доходов на 122,06%,

Проведем расчет основных коэффициентов финансовой устойчивости и сведем их в таблицу 3.

Таблица 3 – Коэффициенты финансовой устойчивости

Показатели |

2007 |

2008 |

2009 |

2010 |

Темп прироста |

|||

2008 |

2009 год |

2010 к |

2010 |

|||||

2007,% |

2008, % |

2009,% |

2007,% |

|||||

1. Коэффициент концентрации |

0,23 |

0,17 |

0,08 |

0,09 |

-24,46 |

-51,19 |

1,22 |

-62,68 |

собственного капитала |

|

|

|

|

|

|

|

|

2. Коэффициент концентрации |

0,44 |

0,92 |

0,67 |

0,80 |

111,70 |

-27,43 |

19,72 |

83,93 |

заемного капитала |

|

|

|

|

|

|

|

|

3. Коэффициент финансовой |

4,39 |

5,81 |

11,91 |

11,76 |

32,38 |

104,88 |

-1,21 |

167,94 |

зависимости |

|

|

|

|

|

|

|

|

4. Коэффициент текущей |

0,77 |

0,83 |

0,91 |

0,74 |

7,22 |

10,13 |

-18,75 |

-4,07 |

задолженности |

|

|

|

|

|

|

|

|

5. Коэффициент устойчивого |

0,23 |

0,17 |

0,09 |

0,26 |

-24,46 |

-48,74 |

193,86 |

13,78 |

финасирования |

|

|

|

|

|

|

|

|

6. Коэффициент финансовой |

1,00 |

1,00 |

0,95 |

0,33 |

0,00 |

-4,78 |

-65,55 |

-67,20 |

независимости |

|

|

|

|

|

|

|

|

7. Коэффициент финансирования |

0,00 |

0,00 |

0,05 |

0,67 |

0,00 |

0 |

1306,11 |

0 |

8. Коэффициент покрытия долгов |

0,52 |

0,19 |

0,13 |

0,11 |

-64,32 |

-32,74 |

-15,45 |

-79,71 |

9. Коэффициент финансового |

1,91 |

5,36 |

7,96 |

9,42 |

180,25 |

48,69 |

18,27 |

392,83 |

левериджа |

|

|

|

|

|

|

|

|

Проведенный анализ показал, что коэффициент концентрации собственного капитала имеет устойчивую тенденцию к снижению, что является тревожным сигналом. Необходимо увеличить объем собственного капитала. Коэффициент финансовой зависимости также увеличился и находится на недопустимом для отрасли уровне 11,76. Коэффициент финансовой независимости, соответственно, снизился, и составляет 0,33.

Слишком высокий коэффициент концентрации заемного капитала свидетельствует о том, что предприятие «живет в долг». Коэффициент на 2010 года равен 0,80.

Анализ прибыли предприятия за период 2077-2010 гг. приведен в приложении 8. Согласно проведенному анализу, выручка за 2010 год по отношению к 2009 уменьшилась на 8,96%, уменьшилась также себестоимость на 12,32%, валовая прибыль, напротив, увеличилась на 2,13%. Коммерческие расходы возросли на 96,93%, а управленческие на 100%, операционные доходы уменьшились на 76,98%, также незначительно уменьшились операционные расходы - на 1,24%, В итоге, чистая прибыли предприятия в 2010 году против 2009 года уменьшилась на 75,51%,

Коэффициенты платежеспособности отражены в таблице 10.

Таблица 4 - Анализ платежеспособности ИП «Ахмадиева М.Д.» за 2007-2010 годы.

Показатели |

2007 |

2008 |

2009 |

2010 |

1. Коэффициент абсолютной |

0,0007 |

0,03 |

0,02 |

0,0006 |

(быстрой) ликвидности |

|

|

|

|

2. Коэффициент текущей |

0,35 |

0,42 |

0,70 |

0,59 |

(устойчивой) ликвидности |

|

|

|

|

3. Коэффициент ликвидности при |

0,58 |

0,52 |

0,28 |

0,36 |

мобилизации средств |

|

|

|

|

4. Коэффициент общей ликвидности |

0,93 |

0,94 |

0,98 |

0,95 |

5. Чистый оборотный капитал |

-3306,00 |

-4301,00 |

-3066,00 |

-6389,00 |

5. Коэффициент собственной платежеспосбности |

-0,06 |

-0,05 |

-0,01 |

-0,04 |