Предмет, метод и методические приемы бухгалтерского учета. Объекты бухгалтерского учета.

Предмет бухучета – хозяйственные средства организации и хозяйственные операции, которые вызывают в них движения. (движение средств)

Метод бухучета – совокупность приемов, при помощи которых получают все основные показатели, требующиеся от бухучета.

Методические приемы:

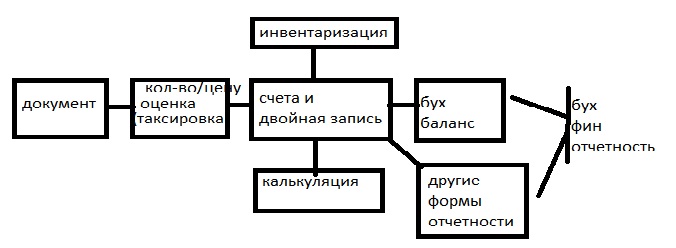

На картинке: Документ – оценка (таксировка, кол-во/цену) – счета и двойная запись – 1) инвентаризация 2) калькуляция 3) бух баланс и 4) др формы отчетности – бух финн отчетность

Картинка

1

Картинка

1

Документация: – каждая хозяйственная операция оформляется соответствующим документом. Без документации ведение бух учета невозможно!

Оценка (текстировка): – перевод натуральных и трудовых измерителей (показателей) в денежные.

Счета и двойная запись – регистрация (отражение)сумм хозяйственных операций на основании первичных документов осуществляется (производится) на бухгалтерских счетах при помощи двойной записи. В основе двойной записи заложен принцип балансирования.

Инвентаризация – необходима для последующего устранения расхождений между данными бух учета и наличием средств в действительности.

Калькуляция – способ исчисления себестоимости продукции, работ и услуг. Способ заключается в подсчете затрат относящихся к определенному объекту учета и исчисление себестоимости единицы объекта учета.

Бухгалтерский баланс – является составной частью бухгалтерский финансовой отчетности.

Бухгалтерская финансовая отчетность – система итоговых показателей финансово-хозяйственной деятельности организации на отчетную дату. (на 1ое апреля, на 1ое июля, на 1ое октября, на 1ое января следующего года). Отчетность является завершенной стадией учетного процесса.

Классификация хозяйственных средств организации.

Хозяйственные средства организации - виды хозяйственных средств (эконом ресурсы) и источники их образования.

Хоз операции - представляют собой отдельные хоз действия которые вызывают определенное движение и изменение в составе средств организации.

Совокупность способов однородных хоз операций назыв - хоз процесс. В организации хоз процессами являются

1) заготовление производственных запасов.

2) производство продукции.

3) реализация (продажа) продукции и определение фин результатов.

Хоз средства совершают кругооборот.

Кругооборотом средств - назыв их последовательное движение процесса заготовления, производства, и реализации. Кругооборот, взятый не как отдельный акт, а как непрерывно возобновляющийся процесс назыв оборотом.

Вывод:

Предметом бух учета является не кругооборот, а оборот средств организации.

Классификация хоз средств организации по их функционалшьной роли в процессе производства.

(**) - Оборотные средства предприятия

Хоз средства (Эконом ресурсы)

Средства в сфере производства

Средства труда

Здания сооружения оборудование - основные средства

Средства не имеющие натур веществ формы - не материальные активы

Предметы труда

Сырьё матерьялы Комплектующие(итд) (**)

Средства в сфере обращения

готовая продукция Сдаточными документами оформлена на склад или на продажу

На складе

Товары отгружены (**)

денежные средства

Касса организации (**)

На расчётном счёте (валютном и спец счетах в банке) (депазит, чековая книшка, кап ремонт) (**)

средства в расчётах

С покупателями И заказчиками (**)

С под отчетн лицами (**)

Расчёты с разными дебиторами (**)

Финансовые вложения в...

Паи и акции предприятий

Долговые ценные бумаги

Предоствление займа (в займы)

Вклады по договору простого товарищества (совместную деятельность)