33. Способ разниц как техническое упрощение цепных подстановок. Интегральный метод

Способ разниц представляет собой упрощенный прием цепных подстановок с использование отклонений фактических данных от плана или другой базы, принятой для расчета. Расчеты могут производиться как в абсолютных величинах разностей, так и в относительных (в процентах). При использовании способа разниц в относительных величинах исчисляют изменения взаимосвязанных показателей в процентах по отношению к плану или другому базисному показателю, которые служат для расчета влияния факторов на конечный результат выполнения плана.

Элиминирование как способ детерминированного факторного анализа имеет существенный недостаток. При его использовании исходят из того, что факторы изменяются независимо друг от друга. На самом же деле они изменяются совместно, взаимосвязанно и от этого взаимодействия получается дополнительный прирост результативного показателя, который при применении способов элиминирования присоединяется к одному из факторов, как правило к последнему. В связи с этим величина влияния факторов на изменение результативного показателя меняется в зависимости от места, на которое поставлен тот или иной фактор в детерминированной модели.

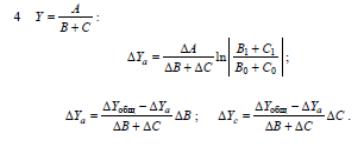

Чтобы избавиться от этого недостатка, в детерминированном факторном анализе используется интегральный метод, который применяется для измерения влияния факторов в мультипликативных, кратных и смешанных моделях типа Y=А/(Σ Xi). Последняя представляет собой сочетание кратной и аддитивной моделей. Использование этого способа позволяет получать более точные результаты расчета влияния факторов по сравнению со способами цепной подстановки, абсолютных и относительных разниц и избежать неоднозначной оценки влияния факторов, потому что в данном случае результаты не зависят от местоположения факторов в модели, а дополнительный прирост результативного показателя, который образовался от взаимодействия факторов, раскладывается между ними пропорционально изолированному их воздействию на результативный показатель.

В интегральном методе пользуются определенными формулами. Приведем основные из них для разных моделей:

34. Использование балансового метода в аналитических расчётах

Балансовый прием состоит в сравнении и соизмерении 2х комплексных показателей, стремящихся к определенному равновесию. Позволяет выявить новый аналитический показатель – балансирующий

Балансовый прием служит главным образом для отражения соотношений, пропорций двух групп взаимосвязанных экономических показателей, итоги которых должны быть тождественными. Этот метод широко распространен в практике бухгалтерского учета и планирования. Но определенную роль он играет и в анализе хозяйственной деятельности, в частности широко используется при анализе обеспеченности предприятия трудовыми, финансовыми ресурсами, сырьем, топливом, материалами, основными средствами производства и т.д., а также при анализе полноты их использования.

Определяя, например, обеспеченность предприятия трудовыми ресурсами, составляют баланс в котором, с одной стороны, показывается потребность в трудовых ресурсах, а с другой – их фактическое наличие. При анализе использования трудовых ресурсов сравнивают возможный фонд рабочего времени с фактическим количеством отработанных часов, определяют причины сверхплановых потерь рабочего времени. Чтобы определить обеспеченность животных кормами, разрабатывается кормовой баланс, в котором, с одной стороны, показывается плановая потребность в фураже, а с другой – его фактическое наличие. Для определения платежеспособности предприятия используется платежный баланс, в котором соотносятся платежные средства с платежными обязательствами.

Как вспомогательное средство балансовый метод используется в анализе хозяйственной деятельности для проверки правильности определения влияния различных факторов на прирост величины результативного показателя. В детерминированном анализе алгебраическая сумма величины влияния отдельных факторов должна соответствовать величине общего прироста результативного показателя (∆Yобщ = ∑∆Yxi). Если такое равенство отсутствует, это свидетельствует либо о неполном учете факторов, либо о допущенных ошибках в расчетах.

Балансовый способ может быть использован при построении детерминированных аддитивных факторных моделей. В анализе можно встретить модели, построенные на основе товарного баланса. Например,

Он + П = Р + В +Ок

Отсюда

Р = Он + П – В – Ок

где Он – остаток товаров на начало года;

П – поступление товаров;

Р – продажа товаров;

В – другие источники расхода товаров;

Ок – остаток товаров на конец года.

Иногда балансовый способ применяют для определения величины влияния отдельных факторов на прирост результативного показателя. Например, когда из трех факторов известно влияние двух, то влияние третьего можно определить, вычтя из общего прироста результативного показателя результат влияния первых двух факторов:

∆Yс = ∆Yобщ - ∆Yа - ∆Yb

Таким образом, балансовый прием является наиболее простым приемом измерения влияния отдельных факторов, частных показателей на результат их взаимодействия, выраженный изменением величины обобщающего показателя.