Задание 4. Статистика производительности труда

Вариант 2. Имеются данные о производстве продукции за два периода:

|

Вид продукции |

Произведено продукции, тыс. тонн |

Затраты труда на одну тонну, чел -час. |

|||

|

базисный период |

отчетный период |

базисный период |

отчетный период |

||

|

А |

40 |

50 |

5,0 |

4,8 |

|

|

Б |

60 |

59 |

7,0 |

6,5 |

|

Определите:

1) динамику производительности труда по каждому виду продукции

Производительность труда может быть измерена выработкой продукции в единицу времени

;

;

где Q – объём произведенной продукции в натуральных единицах измерения;

T – затраты труда на выпуск продукции в отработанных человеко-часах.

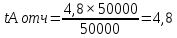

Производительность труда по продукции А в базисном периоде:

Производительность труда по продукции А в отчётном периоде:

Динамика производительности труда по продукции А в отчётном и базисном периоде:

Производительность труда по продукции Б в базисном периоде:

Производительность труда по продукции Б в отчётном периоде:

Динамика производительности труда по продукции А в отчётном и базисном периоде:

2) общий индекс производительности труда трудовым методом

Трудоемкость продукции характеризует затраты времени на единицу продукции

Производительность труда (выработка) – величина обратная трудоемкости: v=1/t

Трудоёмкость по продукции А в базисном периоде:

Трудоёмкость по продукции А в отчётном периоде:

Трудоёмкость труда по продукции Б в базисном периоде:

Трудоёмкость по продукции Б в отчётном периоде:

Общий индекс производительности труда трудовым методом рассчитывается по формуле:

Таким образом, общий индекс производительности труда по предприятию:

Iv

=

3) общий индекс трудоемкости продукции

Общий индекс трудоемкости - это величина обратная общему индексу производительности труда:

Таким образом,

4) экономию рабочего времени, полученную в результате роста производительности труда

Разность числителя и знаменателя общего индекса производительности труда позволяет определить абсолютную экономию (дополнительные затраты) рабочего времени в связи с ростом (снижением) производительности труда:

![]()

Эv=(50×5)+(59×7) - (50×4,8)+(59×6,5)= (250+413) - (240+383,5) = 663-623,5=39,5

Задание 5. Статистика основных фондов

Вариант 2. Известны данные о движении основных фондов (ОФ) предприятия (млн. руб.):

Наличие ОФ по полной учетной стоимости на начало года - 875.

Поступило ОФ за год – 9, в том числе введено в действие новых ОФ - 7.

Выбыло ОФ по полной учетной стоимости - 89.

Остаточная балансовая стоимость ОФ на конец года-375

Остаточная балансовая стоимость поступивших старых ОФ – 1.

Остаточная балансовая стоимость выбывших старых ОФ – 32.

Износ ОФ за год (годовая сумма амортизации) - 33.

Стоимость выпущенной продукции за год составила 1230 млн. руб.

По данным соответствующего варианта постройте балансы основных фондов по полной учетной и остаточной балансовой стоимости.

Изменение объема основных фондов за год отражается в балансе основных фондов, который составляется в двух оценках: по полной балансовой стоимости и по остаточной балансовой стоимости. Остаточная стоимость основных фонов – это разница между полной стоимостью основных фондов и величиной износа за весь период эксплуатации. Соответственно, разница между полной и остаточной стоимостью основных фондов на определённую дату характеризует величину износа основных фондов на эту дату.

Схема балансов основных фондов