-

Равновесие на денежном рынке. Ликвидная ловушка.

Равновесие на денежном рынке означает равенство количества денег, которое хозяйствующие субъекты хотят сохранить в своих портфелях активов, количеству денег, предлагаемому Центральным Банком при осуществлении денежно-кредитной политики.

Точка E на пересечении кривой спроса и прямой предложения денег показывает равновесную цену товара деньги — равновесную ставку банковского процента, при которой объем спроса на деньги равен объему их предложения.

Причины нарушения равновесия денег на денежном рынке:

-

Денежная эмиссия

-

Изменения нормы обязательного резервирования

-

Изменения ставки рефинансирования

-

Приток в страну иностр валюты

-

Рост цен на импортную продукуию

Увеличение предложения денег приводит к снижению равновесной процентной ставки (%ная ставка – цена денег) и росту инвестиционной активности. Поэтому государство с целью ускорения экономического развития способно преднамеренно нарушать равновесие на денежном рынке. Однако активное использование денежной политики может привести к попаданию экономики в ликвидную ловушку.

То есть причина ликвидной ловушки - увеличение предложения денег м целью стимулирования инвестиционной активности населения и предприятий.

Ликвидная ловушка — это состояние экономики, при котором возрастающее предложение денег уже не в состоянии вызвать дальнейшее снижение процентных ставок

Выйти из этой ловушки при помощи монетарной политики, по мнению Дж. М. Кейнса, нельзя. Остается только один рычаг вывода экономики из депрессии – изменение налогов и государственных расходов.

-

Кредитный рынок: предпосылки функционирования и основные участники. Виды кредита.

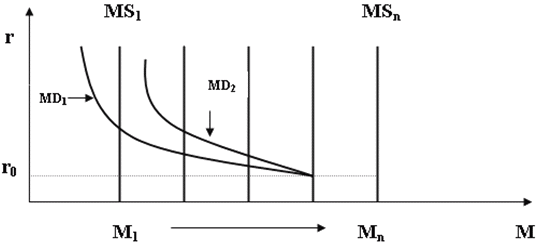

Увеличение масштабов накопления денежного капитала в рыночном хозяйстве обусловило развитие кредитного рынка. Кредитный рынок – это сфера, где покупаются и продаются денежные средства, созданные денежно-кредитными и финансовыми институтами данной страны на условиях платности, срочности и возвратности. Объектом купли-продажи на рынке кредита выступают деньги Центрального банка и ценные бумаги.

Объединяя мелкие, разрозненные денежные средства, кредитный рынок способствует движению капиталов внутри страны, трансформации денежных сбережений в капиталовложения, реализации достижений научно-технической революции, обновлению основного капитала. Важной его особенностью является усиление влияния на процесс интернационализации мирового хозяйства посредством обеспечения миграции капиталов.

К предпосылкам существования кредитного рынка относятся:

-

наличие в экономике временно свободных денежных средств в виде амортизационных фондов; части временно свободных оборотных средств (средств на выплату зарплаты, покупку сырья и пр.); средств, накапливаемых для расширения производства; средств бюджетной системы, целевых фондов; накоплений населения;

-

юридическая самостоятельность кредиторов и заемщиков обеспечивает экономическую ответственность сторон в процессе кредитных отношений;

-

экономическая самостоятельность кредиторов и заемщиков в кредитных отношениях. Данное условие выполняет банковская процентная ставка. Ее значение двояко. C одной стороны, она должна обеспечить максимальную прибыль кредитору. C другой стороны – возможность уплаты данных процентов без ущерба для заемщика.

Основными участниками кредитного рынка являются:

-

первичные инвесторы свободных финансовых ресурсов;

-

заемщики в лице юридических, физических лиц и государства;

-

специализированные посредники в лице кредитно-финансовых организаций.

В настоящее время на кредитном рынке реализуются следующие формы кредита: коммерческий, банковский, потребительский, ипотечный, государственный и международный. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования.

Коммерческий кредит предоставляется одним предприятием другому в виде продажи товаров с отсрочкой платежа.

Банковский кредит предоставляется банками и другими кредитно-финансовыми институтами юридическим лицам, населению, государству, иностранным клиентам в виде денежных ссуд.

Потребительский кредит - предоставляется торговыми компаниями, банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа.

Ипотечный кредит выдается либо на приобретение или строительство жилья, либо на покупку земли.

Государственный кредит следует разделять на собственно государственный кредит и государственный долг. В первом случае кредитные институты государства (банки и другие кредитно-финансовые институты) кредитуют различные отрасли экономики. Во втором случае государство заимствует денежные средства у банков и других кредитно-финансовых организаций на рынке капиталов для финансирования бюджетного дефицита и государственного долга.

Международный кредит представляет собой движение ссудного капитала в сфере международных экономических и валютно-финансовых отношений. Он носит как частный, так и государственный характер.

По срокам пользования кредиты бывают краткосрочные (до 1 года), среднесрочные (от 1 до 3 лет), долгосрочные (свыше 3 лет). Как правило, кредиты, формирующие оборотные фонды, являются краткосрочными, а ссуды, участвующие в расширенном воспроизводстве основных фондов, относятся к средне- и долгосрочным кредитам.