5. Аналіз використання основних фондів

Ефективність використання основних засобів на підприємстві оцінюється за наступними показниками:

-

Фондовіддача:

обсяг виготовленої продукції

середня вартість основних фондів

-

Фондомісткість:

середня вартість основних фондів

обсяг виготовленої продукції

-

Фондоозброєність:

середньорічна вартість основних засобів

середньооблікова чисельність працюючих (чисельність працюючих в найбільшій зміні)

Основними показниками вважається фондовіддача і на його зміну впливають наступні фактори:

-

Фактори, які залежать від ступеня використання основних фондів: чисельність основних засобів; їх структура; частка активних основних засобів у загальному складі.

-

Фактори, які не залежать від ступеня використання основних фондів: обсяг виготовленої продукції, обсяг матеріальних витрат; ціни на сировину, матеріали, готову продукцію.

Узагальнюючими показниками забезпеченості підприємства основними виробничими фондами є фондоозброєність праці та технічна озброєність праці.

Фондоозброєність - це відношення середньорічної вартості промислово-виробничих фондів до середньоспискової чисельності робітників у найбільшу зміну. Технічна озброєність праці визначається відношенням вартості виробничого устаткування до середньоспискової чисельності робітників у найбільшу зміну. В ході аналізу зіставляють темпи зростання технічної озброєності праці з темпами зростання продуктивності праці. Позитивної оцінки заслуговує випередження темпів зростання продуктивності праці.

4. Випуск продукції на 1м2 площі підприємства:

обсяг виготовленої продукції

виробничі площі (загальні площі) підприємства

5. Коефіцієнт інтенсивності використання устаткування:

фактичний випуск продукції за 1 верстато/год

плановий випуск продукції за 1 верстато/год

6. Коефіцієнт екстенсивного використання устаткування:

фактично відпрацьовано верстато/год

плановий фонд часу роботи устаткування

7. Коефіцієнт інтегрального використання устаткування:

Коефіцієнт інтенсивного використання устаткування * коефіцієнт екстенсивного використання устаткування

8. Коефіцієнт змінності роботи устаткування:

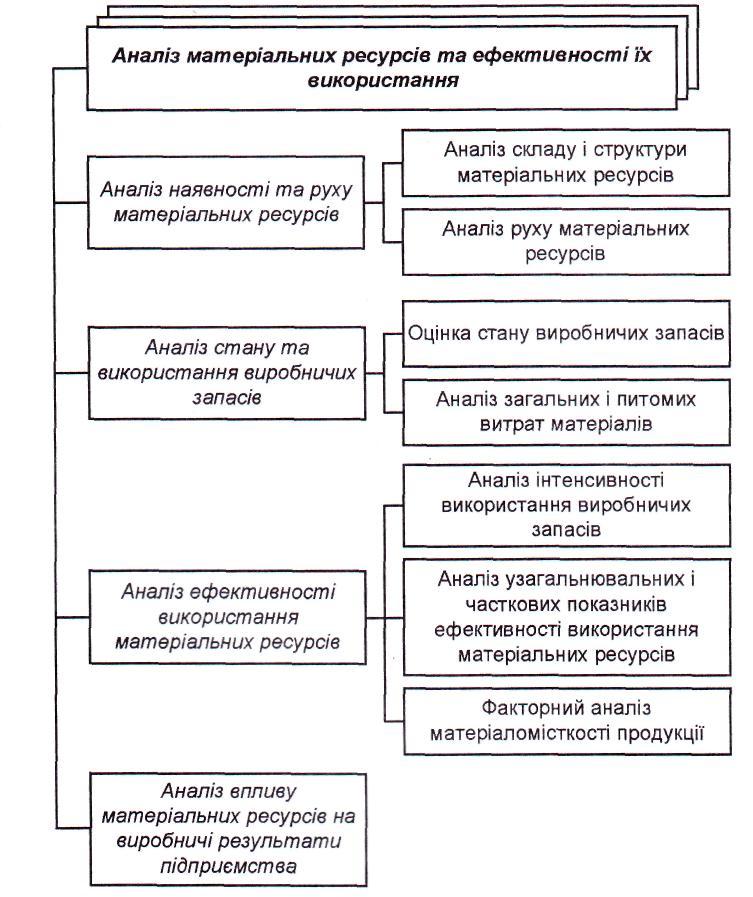

6. Аналіз забезпеченості підприємства матеріальними ресурсами

Забезпеченість підприємства матеріальними ресурсами вивчається на основі визначення потреби підприємства в них.

Потреба підприємства в тому чи іншому виді матеріалів визначається шляхом сумування потреби на виробництво продукції; на ремонт устаткування; на експериментально-дослідні роботи; на інші потреби; нас творення нормативних запасів на кінець періоду – запасів на початок періоду.

Потреба матеріалів на виробництво продукції розраховується на основі норм витрат матеріалів.

Норма – це завдання, яке фіксує максимальні витрати матеріалів на виробництво одиниці продукції. Норми встановлюються з врахуванням забезпечення належної якості продукції; з врахуванням особливостей технології.

Прогресивними вважаються норми, які забезпечують економію матеріальних ресурсів і базуються на передових технологіях.

Розраховують також забезпечення підприємства в днях:

запас певного виду матеріалів

денна потреба в цьому матеріалі

Рис.6.1.Основні напрями аналізу матеріальних ресурсів