12. Оценивание параметров модели взвешенным методом наименьших квадратов

Для практики

полезно из теоремы Гаусса-Маркова

выделить частный случай обобщенного

метода наименьших квадратов, разработанный

Гауссом в первой половине 19в. В этом

частном случае, именуемом в эконометрике

взвешенным методом наименьших квадратов

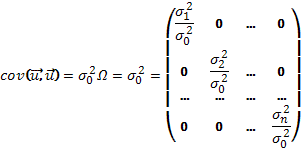

(ВМНК), матрица ![]() является диагональной, но не скалярной,

т.е.

является диагональной, но не скалярной,

т.е. ![]()

Это означает, что

предпосылка ![]() справедлива, а предпосылка

справедлива, а предпосылка ![]() нет, следовательно

нет, следовательно

(1)

(1)

Введем здесь

обозначение: ![]() (2)

(2)

Определение

Согласно

предположенной Гауссом терминологии

![]() ,

определенная по правилу (2), называется

весом случайной переменной

,

определенная по правилу (2), называется

весом случайной переменной ![]() .

Понятие веса случайной переменной

позволяет придать внятный смысл константе

.

Понятие веса случайной переменной

позволяет придать внятный смысл константе

![]() :

это дисперсия такой случайной переменной,

вес которой равен единице; иногда такую

случайную переменную именуют (термин

Гаусса) единицей веса.

:

это дисперсия такой случайной переменной,

вес которой равен единице; иногда такую

случайную переменную именуют (термин

Гаусса) единицей веса.

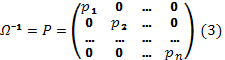

С учетом (1) матрица

![]() в

процедуре

в

процедуре ![]()

оказывается диагональной:

из формулы

из формулы ![]() упрощается:

упрощается:

![]()

В свою очередь

свойство ![]() обобщенных наименьших квадратов,

справедливое для оценки Эйткена

обобщенных наименьших квадратов,

справедливое для оценки Эйткена ![]() , трансформируется в свойство взвешенных

наименьших квадратов:

, трансформируется в свойство взвешенных

наименьших квадратов: ![]() =

=![]() Отметим, что матрицу (3) называют матрицей

весов, а обратную к ней матрицу Ω –

матрицей обратных весов или весовых

коэффициентов.

Отметим, что матрицу (3) называют матрицей

весов, а обратную к ней матрицу Ω –

матрицей обратных весов или весовых

коэффициентов.

13. Модель Марковица

Модель основана на том, что показатели доходности различных ценных бумаг взаимосвязаны: с ростом доходности одних бумаг наблюдается одновременный рост по другим бумагам, третьи остаются без изменения, а по четвертым доходность, наоборот, снижается. Такая зависимость не является детерминированной, т.е. однозначно определенной, а есть стохастической и называется корреляцией.

Модель Марковица имеет следующие основные допущения:

— в качестве доходности ценной бумаги принимается математическое ожидание доходности;

— в качестве риска ценной бумаги принимается среднее квадратическое отклонение доходности;

— принимается, что данные прошлых периодов, используемые при расчете доходности и риска, в полной мере отражают будущие значения доходности;

— степень и характер взаимосвязи между ценными бумагами выражается коэффициентом линейной корреляции.

По модели Марковица доходность портфеля ценных бумаг — это средневзвешенная доходность бумаг, его составляющих, и она определяется формулой:

![]() где

N — количество ценных бумаг в портфеле;

где

N — количество ценных бумаг в портфеле;![]() —

процентная доля данной бумаги в

портфеле;

—

процентная доля данной бумаги в

портфеле;![]() —

доходность данной бумаги.

—

доходность данной бумаги.

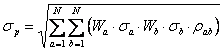

Риск портфеля ценных бумаг определяется средним квадратическим отклонением доходности портфеля:

, где

, где![]() ,

,

![]() —

процентные доли данных бумаг в портфеле;

—

процентные доли данных бумаг в портфеле;![]() ,

,

![]() —

риск данных бумаг (среднеквадратическое

отклонение);

—

риск данных бумаг (среднеквадратическое

отклонение);

![]() —коэффициент

линейной корреляции.

—коэффициент

линейной корреляции.

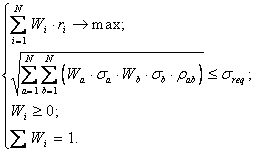

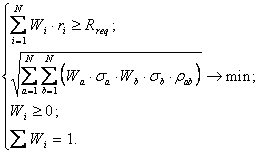

С использованием модели Марковица для расчета характеристик портфеля прямая задача приобретает вид:

Обратная задача представляется аналогичным образом:

При практическом применении модели Марковица для оптимизации фондового портфеля используются следующие формулы:

-

доходность ценной бумаги:

![]() , где Т –

количество прошлых наблюдений доходности

данной ценной бумаги.

, где Т –

количество прошлых наблюдений доходности

данной ценной бумаги.

-

риск ценной бумаги (в виде оценки среднего квадратического отклонения):

![]()

3) статистическая оценка коэффициента корреляции между показателями доходности двух ценными бумагами:

![]() ,

,

где![]() —

доходность ценных бумаг a

и b

в период t.

—

доходность ценных бумаг a

и b

в период t.

Ясно, что для N рассматриваемых ценных бумаг необходимо рассчитать

![]() коэффициентов

корреляции.

коэффициентов

корреляции.