15.Линейная регрессия.

1). Выборочная линейная среднеквадратическая регрессия.

Линейная регрессия является простейшей регрессионной моделью, согласно которой функция регрессии является линейной 2-параметрической функцией:

,

,

где

-

неопределенные коэффициенты, которые

оценим по наблюдаемым данным. Пусть

имеется двухфакторная выборка наблюдений

-

неопределенные коэффициенты, которые

оценим по наблюдаемым данным. Пусть

имеется двухфакторная выборка наблюдений

объема n

за величинами X

и Y,

будем называть корреляционным полем.

Помимо выборочных средних значений

объема n

за величинами X

и Y,

будем называть корреляционным полем.

Помимо выборочных средних значений

и выборочных дисперсий

и выборочных дисперсий

,

вычислим так же среднее произведение

,

вычислим так же среднее произведение

и выборочный (эмпирический) коэффициент

корреляции

и выборочный (эмпирический) коэффициент

корреляции

,

который является выборочным аналогом

теоретического коэффициента корреляции

Пирсона

,

который является выборочным аналогом

теоретического коэффициента корреляции

Пирсона

.

.

Построим оценки

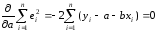

коэффициентов

методом наименьших квадратов. Для этого

найдем такие значения

методом наименьших квадратов. Для этого

найдем такие значения

,

которые минимизируют сумму квадратов

отклонения

,

которые минимизируют сумму квадратов

отклонения

и

и

,

то есть ошибок

,

то есть ошибок

.

.

Из необходимых

условий минимума найдем искомые оценки

:

:

;

;

;

;

,

,

;

;

;

;

.

.

Через выборочный

коэффициент корреляции

,

коэффициент

,

коэффициент

представим в форме

представим в форме

,

а уравнение выборочной линейной

среднеквадратической регрессии имеет

одну из следующих форм:

,

а уравнение выборочной линейной

среднеквадратической регрессии имеет

одну из следующих форм:

;

;

;

;

;

;

.

.