Оформ-ие сделок купли/прод сберег.Сертификатов

333-У

Депозитный сертификат – это

Сберегательный сертификат – это

В отличие от депозитных сертификатов сберегательные сертификаты могут выпускать только банки. Банковский сертификат (депозитный, сберегательный) должен иметь обязательные реквизиты (отсутствие какого-либо реквизита означает потерю статуса сертификата, как ценной бумаги). Реквизиты:

Банковский сертификат, в отличие от векселя и чека, не может служить расчетным и платёжным средством, при купле-продаже товаров и услуг. Расчеты по депозитным сертификатам, осуществляются только в безналичной форме. В случае досрочного предъявления сберегательного или депозитного сертификата к оплате банком, выплачивается сумма вклада и процент, соответствующий вкладам до востребования, если условиями сертификата не установлен иной

Сберегательный сертификат на предъявителя — это

Сертификат может быть передан другому лицу или использоваться в качестве залога при получении кредита.

Сертификат "на предъявителя" не содержит никаких отметок о его владельце. На именном сертификате, напротив, указываются имя и паспортные данные владельца.

Сертификат на предъявителя может являться предметом залога при получении кредита как в выпустившем его банке, так и в любом другом банке, который занимается кредитованием

Сберегательный сертификат на предъявителя имеет ряд преимуществ, среди которых: возможность передачи другому физическому лицу простым вручением, использования в качестве залога при получении кредита, приема к досрочному погашению.

Сертификат на предъявителя достаточно просто передать в руки новому владельцу. При передаче именного сертификата на обратной стороне бланка надо вписать имя и паспортные данные прежнего и нового владельцев и указать дату совершения операции. При этом очень важно, чтобы эта дата предшествовала дню погашения сертификата. В противном случае передача прав требования по сертификату будет недействительной, а получить выплату по сертификату сможет только его предыдущий владелец

Именной-при потере-восстанавливается.

На предъявит-только через суд.

9. Организация кассовой работы с денежной наличностью в кредитной организации.

Сит №1 В ОФ ОАО АКБ «РОСБАНК», ОАО «Новый мир» представило расчет на устан-е лимита остатка кассы на 2009 год (форма №0408020 прил 1 №14-П). В справке приведены данные: 1) Нал-я выручка-3850000руб(за послед 3 мес); 2) выплачено наличными деньгами за послед 3 мес (кр з/п и др выплат соц-го хар-ра)-1355000руб; 3)кол-во раб-их дней в 4 кв 2008 года-65 дней;4)сроки выдачи выручки-на след день;5) часы работы предпр-8 часов; 6)время выдачи выручки в кассу банка-самоносом в 12:00.

Решение: 1)Сред-я выручка=сумма выручки/кол-во раб-х дней 3850000/65

Средний расход=сумма расхода/кол-во рабочих дней 1355000/65

2)п.2.5. №14-П

3)п.2.4. №14-П

4)п.2.6. №14-П

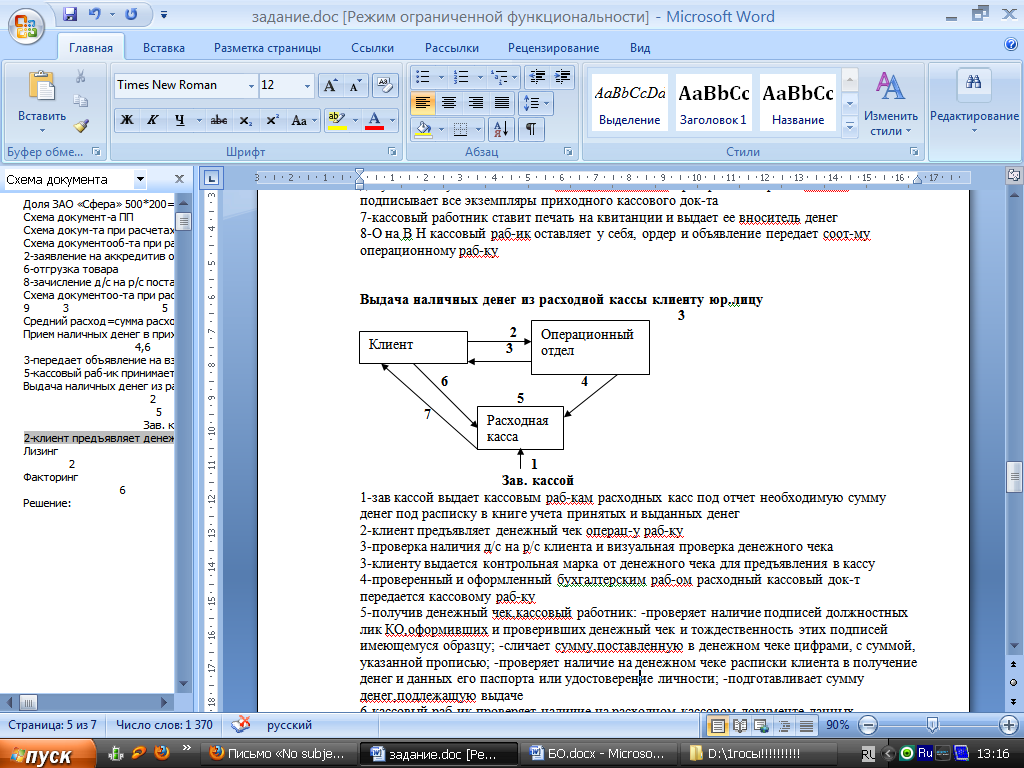

Выдача наличных денег из расходной кассы клиенту юр.лицу

1-зав кассой выдает кассовым раб-кам расходных касс под отчет необходимую сумму денег под расписку в книге учета принятых и выданных денег

2-клиент предъявляет денежный чек операц-у раб-ку

3-проверка наличия д/с на р/с клиента и визуальная проверка денежного чека

3-клиенту выдается контрольная марка от денежного чека для предъявления в кассу

4-проверенный и оформленный бухгалтерским раб-ом расходный кассовый док-т передается кассовому раб-ку

5-получив денежный чек,кассовый работник: -проверяет наличие подписей должностных лик КО,оформивших и проверивших денежный чек и тождественность этих подписей имеющемуся образцу; -сличает сумму,поставленную в денежном чеке цифрами, с суммой, указанной прописью; -проверяет наличие на денежном чеке расписки клиента в получение денег и данных его паспорта или удостоверение личности; -подготавливает сумму денег,подлежащую выдаче

6-кассовый раб-ик проверяет наличие на расходном кассовом документе данных предъявленного клиентом паспорта или другого док-та, удостоверяющего личность в сллт-ии с законод-ом РФ

7-кассовый раб-ик выдает д/с клиенту

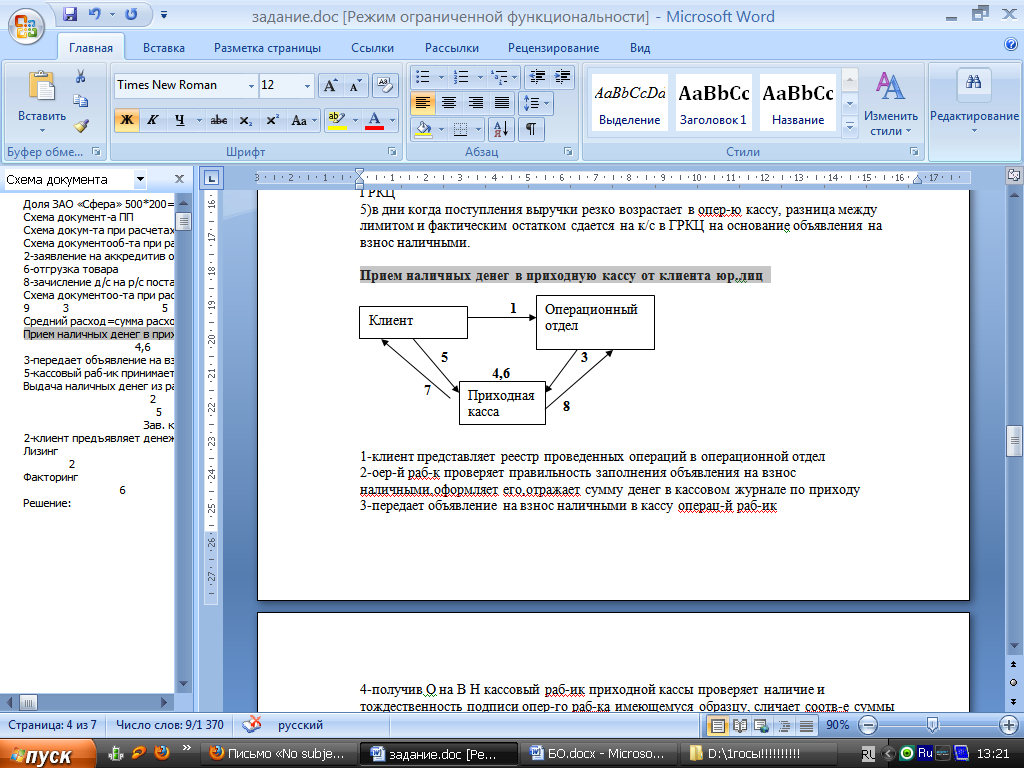

Прием наличных денег в приходную кассу от клиента юр.лиц

1-клиент представляет реестр проведенных операций в операционной отдел

2-оер-й раб-к проверяет правильность заполнения объявления на взнос наличными,оформляет его,отражает сумму денег в кассовом журнале по приходу

3-передает объявление на взнос наличными в кассу операц-й раб-ик

4-получив О на В Н кассовый раб-ик приходной кассы проверяет наличие и тождественность подписи опер-го раб-ка имеющемуся образцу, сличает соотв-е суммы цифрами и пропись, вызывает вносителя денег

5-кассовый раб-ик принимает от клиента д/н

6-после приема денег кассовый раб-ик сверяет сумму, указанную в приходном кассовом документе, с суммой наличных денег,оказавшихся при приеме и при их соот-ие подписывает все экземпляры приходного кассового док-та

7-кассовый работник ставит печать на квитанции и выдает ее вноситель денег

8-О на В Н кассовый раб-ик оставляет у себя, ордер и объявление передает соот-му операционному раб-ку

Задача Кассовые обороты:

Приход

Расход

Определить баланс по приходу и по расходу. Если баланс расхода больше, то поправочная статья будет с символом 37 на РАСХОД–ПРИХОД. Если баланс прихода больше, то поправочная статья будет с символом 72 на ПРИХОД–РАСХОД.

Лимитирование остатков денежной наличности в кассах клиентов.

Задача мин ост оперкассы

ОФ ОАО АКБ «РОСБАНК» рассчитал сумму мин-го остатка операц-й кассы исходя из:

|

1. Среднедневное поступление д/налич |

= 1.1+1.2+1.3 |

|

1.1. -в кассу пересчета путем инкассирования выручки

|

13500000 |

|

1126000 |

|

1.2. -в дневную приходную кассу |

17384000 |

|

1.3. -в вечернюю кассу |

7185000 |

|

2. Среднедневные выдачи д/н |

= все ниже сложить |

|

-на з/п (символ 40) |

4425900 |

|

-выдачи на р/ы, не относящ-ся к фонду з/п (сим 42) |

2179000 |

|

-выдачи на выплаты соц-го хар-ра (сим 44) |

220400 |

|

-выдачи на выплату пенсий, пособий (сим 50) |

432000 |

|

-выдача со счетов АО вкладам граждан (сим 55) |

460000 |

|

-выдача со счетов граждан, осущ-х предприм-ю деятел-ь … (сим 58) |

939000 |

|

-выдача нал-х денег на выплату д/а, погашение и покупку гос-х и др ЦБ (сим 60) |

40000 |

|

-другие выдачи |

800000 |

3)Сумма мин-го остатка опер кассы

Разница между среднедневными поступлениями и среднедневными выдачами «РОСБАНК» сост 7586600 руб. След-но мин-й остаток опер-й кассы составит 7586600 руб Эта сумма необходима для работы на след-й опер-й день.

4) в дни активной выдачи з/п филиал будет получать д/н со своего к/с по денежному чеку ГРКЦ

5)в дни когда поступления выручки резко возрастает в опер-ю кассу, разница между лимитом и фактическим остатком сдается на к/с в ГРКЦ на основание объявления на взнос наличными.

![]()

![]()

Если организация сдает выручку 1 раз в несколько дней, то размер лимита (L) определяется с учетом:

среднедневной выручки (SV),

среднедневного расхода (SR) и

кол-ва дней, через которое сдается выручка (N):

L= SV * N - SR * N

Если 1 раз в 5 дней, то

L = 17231 * 5 – 4800 * 5 = 86155 – 24000 = 62 155 руб

14-П п. 2.4., п. 2.5.

2.4. Могут устанавливаться следующие сроки сдачи предприятиями наличных денежных средств:

1) для предприятий, расположенных в населенном пункте, где имеются учреждения банков или предприятия Госкомсвязи России, - ежедневно в день поступления наличных денег в кассы предприятий;

2) для предприятий, которые в силу специфики своей деятельности и режима работы, а также при отсутствии вечерней инкассации или вечерней кассы учреждения банка не могут ежедневно в конце рабочего дня сдавать наличные денежные средства в учреждения банков или предприятия Госкомсвязи России, - на следующий день;

3) для предприятий, расположенных в населенном пункте, где нет учреждений банков или предприятий Госкомсвязи России, а также находящихся от них на отдаленном расстоянии, - 1 раз в несколько дней.

2.5. Лимит остатка кассы устанавливается:

- для предприятий, имеющих денежную выручку и сдающих наличные денежные средства в учреждения банков или предприятия Госкомсвязи России ежедневно в конце рабочего дня, - в размерах, необходимых для обеспечения нормальной работы предприятий с утра следующего дня;

- для предприятий, имеющих денежную выручку и сдающих наличные денежные средства в учреждения банков или предприятия Госкомсвязи России на следующий день, - в пределах среднедневной выручки наличными деньгами;

- для предприятий, имеющих денежную выручку и сдающих наличные денежные средства в учреждения банков или предприятия Госкомсвязи России не ежедневно, - в зависимости от установленных сроков сдачи и суммы денежной выручки;

- для предприятий, не имеющих денежной выручки, - в пределах среднедневного расхода наличных денег (кроме расходов на заработную плату, выплаты социального характера и стипендии).

318-П п. 1.2

При определении суммы min остатка хранения нал денег КО учитывает особенности организации кассовой работы, объемы среднедневных оборотов нал денег, проходящих через кассы КО и ее ВСП (внутренние структурные подразделения), в т.ч. по оп-циям с применением программно-технических ср-в. ∑min остатка хранения нал денег должна обеспечивать своевременную выдачу нал денег клиентам в начале раб дня. ∑фактического остатка нал денег на конец раб дня не должна быть меньше ∑min остатка хранения нал денег.