Раздел 3. Доходы, расходы и прибыль организации

3.1. Доходы организации Классификация доходов организации

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств или иного имущества, за исключением вкладов учредителей) и/или погашения обязательств, приводящее к увеличению капитала организации.

В зависимости от направлений деятельности доходы организации подразделяются:

-

на доходы от обычных видов деятельности;

-

на прочие доходы, в том числе:

-

операционные,

-

внереализационные,

-

чрезвычайные.

Доходы от обычных видов деятельности - выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Прочие доходы

Операционные доходы:

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам)1;

- поступления, связанные с предоставлением в аренду активов организации1;

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

- прочие операционные доходы.

Внереализационные доходы:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженностей, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов (за исключением внеоборотных активов);

- прочие внереализационные доходы.

Чрезвычайные доходы - поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.):

-

страховое возмещение,

-

стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п.

Не являются доходами организации поступления от других юридических и физических лиц в виде:

- сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п.;

- авансов в счет оплаты продукции, товаров, работ, услуг;

- задатка;

- в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- в погашение кредита, займа, предоставленного заемщику.

3.2. Расходы организации Классификация расходов

1. В зависимости от направлений деятельности организации затраты подразделяются на расходы по обычным видам деятельности и прочие расходы (операционные, внереализационные, чрезвычайные).

Расходы по обычным видам деятельности – это расходы, связанные:

-

с изготовлением и продажей продукции,

-

приобретением и продажей товаров,

-

выполнением работ,

-

оказанием услуг.

Расходы по обычным видам деятельности группируются по элементам затрат:

1) материальные затраты (приобретение сырья, материалов, товаров и иных МПЗ);

2) затраты на оплату труда;

3) единый социальный налог;

4) амортизационные отчисления;

5) коммерческие и управленческие расходы;

6) прочие затраты по обычным видам деятельности.

Прочие расходы

Операционные расходы:

- расходы, связанные с участием в уставных капиталах других организаций1;

- расходы, связанные с предоставлением в аренду активов организации1;

- расходы, связанные с продажей, выбытием или списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- прочие операционные расходы.

Внереализационные расходы:

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов (за исключением внеоборотных активов);

- прочие внереализационные расходы.

Чрезвычайные расходы - расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.).

Расходы по обычным видам деятельности, сгруппированные по элементам затрат могут быть в свою очередь подразделены по следующим признакам.

2. По связи с определенным видом продукции все затраты делятся на прямые и косвенные.

Прямые затраты непосредственно связаны с производством конкретного вида продукции.

Косвенные затраты связаны с производством всех видов продукции.

Для получения себестоимости единицы продукции косвенные затраты должны быть распределены по какому-либо признаку между видами продукции. Такое распределение всегда снижает точность определения себестоимости единицы продукции и может вызвать недостатки в ценообразовании.

3. По экономическому содержанию затраты делятся на основные и накладные.

Основные затраты связанны с производством конкретного вида продукции.

Накладные затраты связаны с управлением и обслуживанием производства.

4. По связи с объемом производства издержки делятся на постоянные и переменные.

Обозначим:

U – издержки, р.;

Uпер – издержки переменные, р.;

Uпост – издержки постоянные, р.;

Q – количество продукции, ед.

П остоянные

издержки в своей сумме практически

не зависят от объема производства и

графически могут быть представлены

следующим образом ( рис. 3.1):

остоянные

издержки в своей сумме практически

не зависят от объема производства и

графически могут быть представлены

следующим образом ( рис. 3.1):

Переменные издержки изменяются с изменением объема производства (рис. 3.2)

Деление издержек на переменные и постоянные позволяет осуществить анализ безубыточности.

Представим выручку как сумму постоянных, переменных издержек и прибыли:

![]() ,

(3.1)

,

(3.1)

где В – выручка от реализации продукции, р.;

П – прибыль, р.

Пусть

![]() ,

(3.2)

,

(3.2)

тогда

![]() ,

(3.3)

,

(3.3)

значит,

![]() .

(3.4)

.

(3.4)

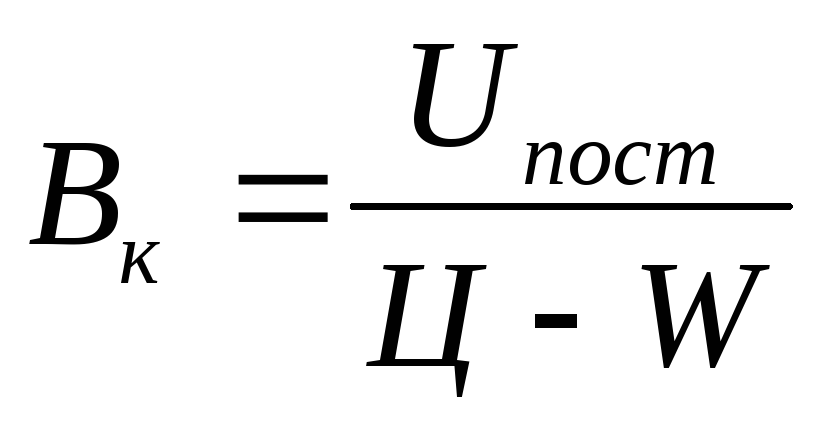

Формула (3.4) позволяет количественно определить зоны прибыльной и убыточной работы организации, найти величину критической выручки (Вк), т. е. такой выручки от реализации, при которой компания будет в состоянии покрыть все расходы, не имея прибыли. Такую точку называют точкой безубыточности или порогом рентабельности:

![]() ,

(3.5)

,

(3.5)

![]() .

(3.6)

.

(3.6)

Если представить выручку как произведение цены за единицу продукции и количества продукции, то

![]() (3.7)

(3.7)

где Qк – критический объем производства, ед.;

Ц – цена единицы продукции, р. / ед.;

W – переменные расходы на единицу продукции (удельные расходы на физическую единицу), р. / ед.

Г рафически

точку безубыточности можно представить

следующим образом (рис. 3.3):

рафически

точку безубыточности можно представить

следующим образом (рис. 3.3):

Увеличение суммы постоянных издержек при прочих равных условиях требует большего критического объема производства, поэтому пополнение оборудования, рост амортизации, применение ускоренной амортизации приводят к смещению точки безубыточности в сторону ее увеличения. На величину критической выручки влияют цена изделия и технология, которые определяют уровень переменных затрат на единицу продукции.

Зная перечисленные факторы, для каждой конкретной ситуации выпуска продукции можно определить так называемый запас финансовой прочности (Фпр, ед.; Фпр, %), или зону безопасности.

Абсолютное выражение запаса финансовой прочности, ед.

![]() .

(3.8)

.

(3.8)

Относительное выражение запаса финансовой прочности

![]() (3.9)

(3.9)

где Вф – фактическая выручка, р.

Пример 3.1

Перевозка одной тонны груза судном «Волго-Дон» планируется по цене 23,6 р./т. Затраты, связанные с перевозкой одной тонны груза, в том числе, материальные затраты, заработная плата, амортизация и прочие расходы – 18,6 р./т. Административно-управленческие расходы – 250 тыс. р./мес.

Определить:

1) порог рентабельности;

2) точку безубыточности при увеличении административно-управленческих расходов до 400 тыс. р./мес.;

3) сколько тонн грузов должно быть перевезено для получения прибыли в размере 250 тыс. р./мес. при административно-управленческих расходах 250 тыс. р./мес.;

4) какой запас финансовой прочности будет иметь компания при получении прибыли в сумме 250 тыс. р./мес.

Решение:

-

порог рентабельности

,

,

![]()

2) точку безубыточности при увеличении административно-управленческих расходов до 400 тыс. р./мес.;

![]()

3) сколько тонн грузов должно быть перевезено для получения прибыли в размере 250 тыс. р./мес. при административно-управленческих расходах 250 тыс. р./мес.;

![]()

4) какой запас финансовой прочности будет иметь компания при получении прибыли в сумме 250 тыс. р. / мес.

Абсолютное выражение запаса финансовой прочности

![]()

![]()

Относительное выражение запаса финансовой прочности

![]()

![]() или 50 %.

или 50 %.

Анализ безубыточности возможен при соблюдении следующих допущений:

1. Все издержки строго делятся на переменные и постоянные (естественно, такое допущение может рассматриваться на небольшом промежутке измерения масштабов объемов работ и такое деление постоянно пересматривается);

2. Совокупные расходы и объем продаж (выручка) рассматриваются как линейные функции объема производства. Цена продукции в анализируемом интервале постоянна;

3. Производство должно носить однопродуктовый характер или сохранять относительно постоянную номенклатуру изделий;

4. Перечисленные допущения формируют приемлемый диапазон изменения объема продаж, в рамках которого анализ безубыточности позволяет принимать грамотные управленческие решения.