15. Поняття варіації. Назвіть абсолютні і відносні показники варіації. Наведить формули обчислення цих показників.

Варіація, тобто коливання, мінливість значень будь-якої ознаки є властивістю статистичної сукупності. Вона зумовлена дією безлічі взаємопов'язаних причин, серед яких є основні і другорядні. Основні причини формують центр розподілу, другорядні — варіацію ознак, сукупна їх дія — форму розподілу. Наприклад, урожайність сільськогосподарської культури залежить від якості ґрунту та способів його обробки, якості насіння і кількості внесених добрив, метеорологічних умов і інших об'єктивних та суб'єктивних факторів. Сумісна дія їх і різне поєднання зумовлюють той чи інший рівень урожайності в окремих господарствах, а також закономірність розподілу господарств за цією ознакою.

Для вимірювання та оцінки розміру варіації використовується система абсолютних показників, які розглядаються як абсолютна міра варіації:

1. Розмах варіації (R), що характеризує максимальну амплітуду коливань значень ознаки у сукупності:

R = xmax – xmin,

де xmax, xmin — відповідно найбільше та найменше значення ознаки сукупності.

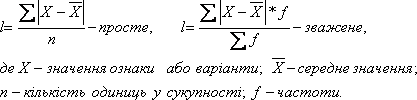

2. Середнє лінійне відхилення (l), що характеризує середній розмір коливань значень ознаки навколо середнього рівня:

3. Дисперсія (σ2) — це середній квадрат відхилень значень ознаки від середнього рівня:

Поряд із абсолютними показниками варіації у статистичній практиці застосовують відносні показники варіації. Вони використовуються:

-

для оцінки ступеня варіації;

-

для порівняння варіації різних ознак;

-

для порівняння варіації однієї ознаки по різних сукупностях.

У загальному вигляді відносні показники варіації визначаються за формулою:

![]()

Є декілька варіантів обчислення

Кв:

![]()

У статистичному аналізі

найчастіше використовується коефіцієнт

варіації у вигляді:

![]()

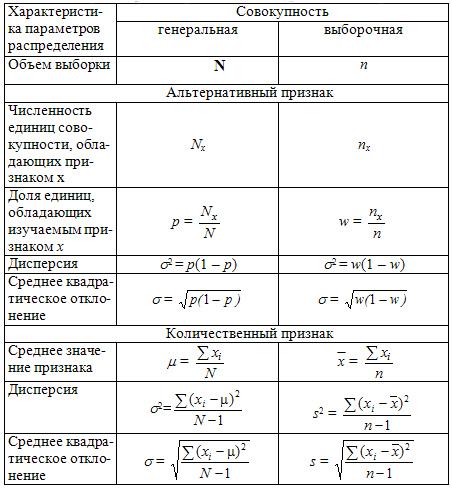

16. Основні характеристики генеральної та вибіркової сукупності. Навести приклад оцінювання математичного очикування та його дисперсії.

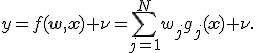

17. Регресійний аналіз. Види регресійних моделей (на прикладах).

Регрессионный анализ заключается в определении на основе статистических данных аналитического выражения связи между переменными, где изменение одной величины – зависимой переменной (результативного признака) обусловленного влиянием одной или нескольких независимых величин (факторов), а множество всех прочих факторов, оказывающих второстепенное влияние на зависимую величину, аккумулируется в случайном компоненте. Регрессия может быть однофакторной (парной) и многофакторной (множественной).

Пример однофакторной регрессии:

![]() =

= ![]() +

+![]() +

+![]() ,

,

где ![]() -

значение зависимой переменной в t-м

наблюдении;

-

значение зависимой переменной в t-м

наблюдении; ![]() ,

,

![]() - истинное значение параметров регрессии;

- истинное значение параметров регрессии;

![]() - значение независимой переменной в t-м

наблюдении;

- значение независимой переменной в t-м

наблюдении; ![]() – случайная компонента в t-м

наблюдении.

– случайная компонента в t-м

наблюдении.

Пример многофакторной регрессии, когда учитывается n факторов.

![]() =

= ![]() +

+![]() +…+

+…+![]() +

+![]() ,

,

где ![]() ,

,

![]() ,…,

,…,

![]() -

истинные значения параметров регрессии;

-

истинные значения параметров регрессии;

![]() -

значение факторов для t-го

наблюдения;

-

значение факторов для t-го

наблюдения; ![]() - случайная компонента в t-м

наблюдении.

- случайная компонента в t-м

наблюдении.

Регрессия может быть линейной или нелинейной по параметрам.

Линейная регрессия предполагает, что функция зависит от параметров линейно. При этом линейная зависимость от свободной переменной необязательна,

Нелинейные регрессионные модели — модели вида

![]() которые не могут

быть представлены в виде скалярного

произведения

которые не могут

быть представлены в виде скалярного

произведения

![]()

где —

![]() параметры регрессионной модели, X—

свободная переменная из пространства

,

параметры регрессионной модели, X—

свободная переменная из пространства

,

![]() , Y

— зависимая переменная,

, Y

— зависимая переменная,

![]() — случайная величина и

— случайная величина и

![]() — функция из некоторого заданного

множества.

— функция из некоторого заданного

множества.